退職給付見込額とは|実務で役立つ見積り・算定方法(上級)

執筆日:2024年3月4日

※本記事は、2024年3月4日現在に公表・適用されている会計基準等に基づいています。

※対象:上級者・実務家

退職給付会計に登場する「退職給付見込額」は、「退職給付に関する会計基準の適用指針」の設例で表とともに具体的に解説されていますが、この表には多くの要素が登場し、数字も小さいため読み解きに苦労します。

そこで本記事では、「退職給付見込額」について、分かりやすく、かつ実務にも役立つ計算表を掲載しながら計算例を示して解説します。

退職給付見込額とは|実務で役立つ見積り・算定方法(上級)

目次

「退職給付見込額」とは

「退職給付見込額」とは、退職により見込まれる退職給付の総額をいいます(退職給付に関する会計基準(企業会計基準第26号) 第16項参照)。

つまり、「将来受け取る退職金を当期末時点で見積もった金額」をいいます。

退職給付引当金との関係

「退職給付見込額」のうち、当期末までに発生したと認められる額を割り引いて現在価値にした金額が「退職給付債務」です。

「数理計算上の差異」「過去勤務費用」を除けば、「退職給付引当金 = 退職給付債務 - 年金資産」の関係が成り立つことから、「退職給付見込額」は「退職給付引当金」の計算の起点となる重要な要素といえます。

見積り方法

予想される退職時期ごとに、見込まれる退職給付額に「退職率」「死亡率」を加味して「退職給付見込額」を見積もります。見込まれる退職給付額が「退職事由(自己都合退職・会社都合退職・死亡退職)」や「支給方法(一時金・年金)」によって異なる場合には、退職事由及び支給方法の発生確率を加味して計算します(以上、退職給付に関する会計基準の適用指針(企業会計基準適用指針第25号)第7項)。

また、合理的に見込まれる退職給付の変動要因として「昇給率」があることから、「予想昇給率」を見積計算した昇給額を反映して「退職給付見込額」を見積もります(同適用指針 第8項)。

<見積りのポイント>

- ・見積り要素:退職率/死亡率/昇給率等

- ・退職事由/支給方法別に見積もる

算定方法

以上の見積りにより計算する「退職給付見込額」は、原則として個々の従業員ごとに算定します。

ただし、従業員を年齢・勤務年数・残存勤務時間・職系等によりグルーピングしてグループ毎に計算する、といった「合理的な計算方法」によることもできます(以上、同適用指針 第5項)。

<算定方法のポイント>

- ・原則:従業員毎に算定

- ・容認:グループ毎に算定

計算例

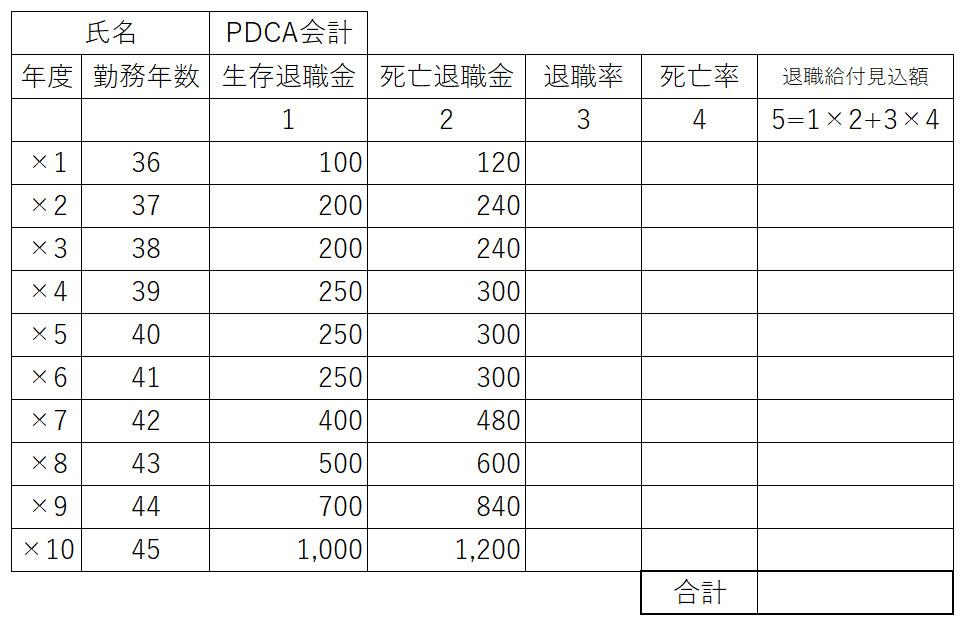

下表(「PDCA会計」さんの退職給付見込額の計算表)を示して順番に解説します。

冒頭で言及した「適用指針の設例」に掲載の表を単純化したものになります。

当期をx0年(勤続年数35年目)とし、10年後(勤続年数45年目)のx10年を定年とします。

「生存退職金」「死亡退職金」は、将来の昇給率を加味して見積もった「給与額」と「退職金規程」に記載の条件に基づいて計算したと仮定します。

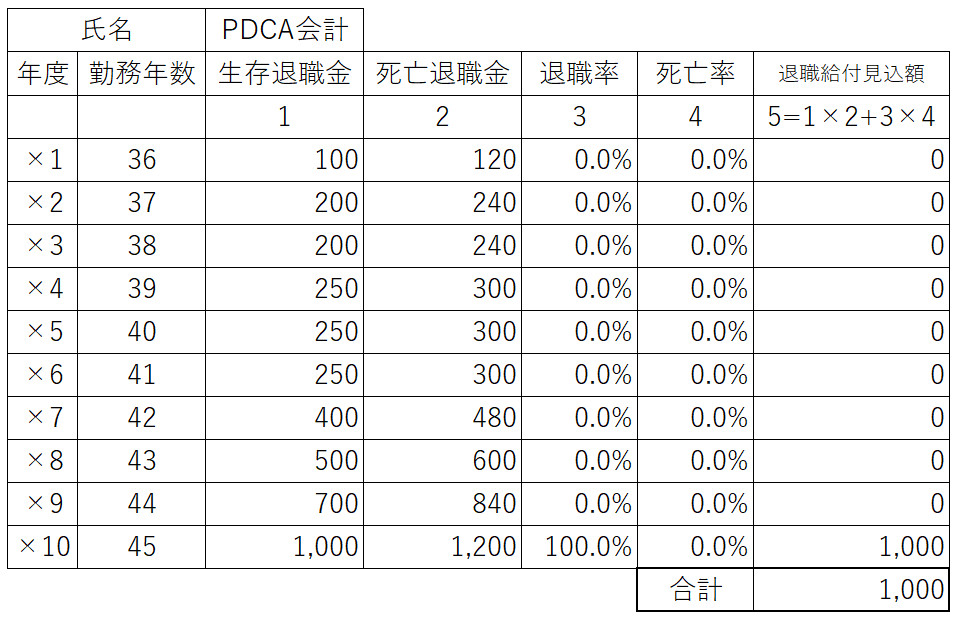

必ず定年退職する場合

最も単純な例として、定年時のx10年に100%の確率で定年退職するケースを示します。

この計算の結果、「退職給付見込額」は1,000になります。

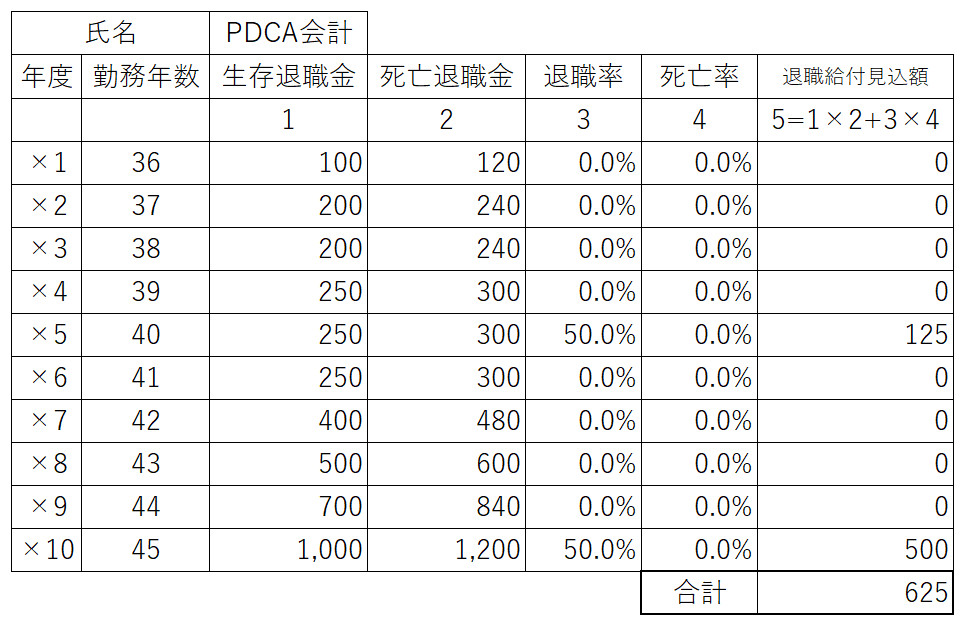

退職時期が2通りの場合

次に2つの時期(x5年と定年時)に50%ずつの確率で退職するケースを考えます(下表)。

最も退職金額が大きいx10年の確率が50%となったため、最初のケースと比較して「退職給付見込額」が大きく減ったことが分かります。

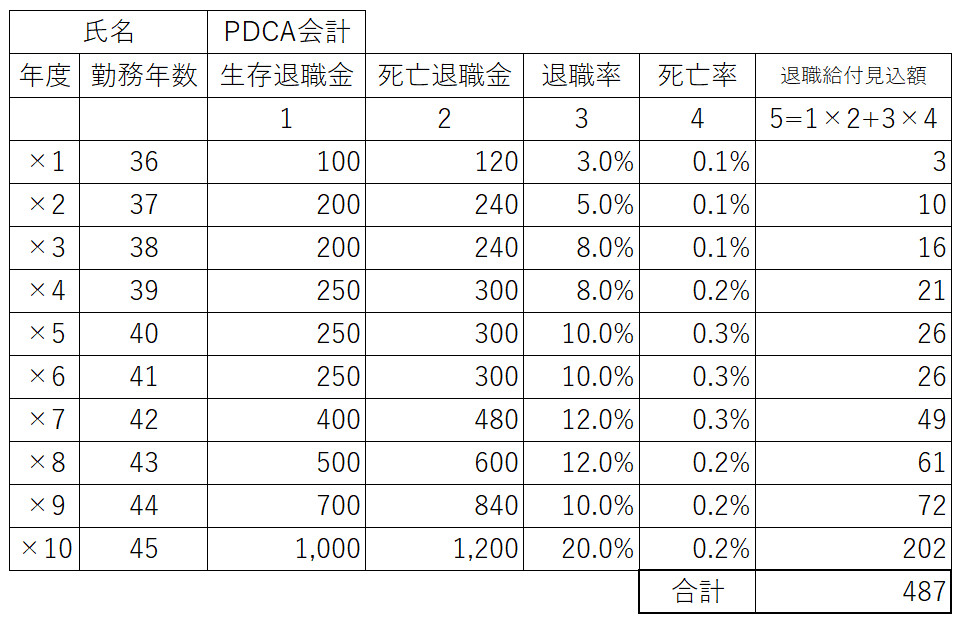

実務上の退職給付見込額の算定

最後に実務に役立つように、全ての年度において退職・死亡が発生するケースを示します。

全ての年度の「退職率」及び「死亡率」の合計は必ず100%になります。

前半で解説した通り、実務では「退職率」以外にも「死亡率」を加味し、さらには生存時と死亡時といった「退職事由」ごとに金額を見積もって計算します。

以上の計算でx0年度における従業員1名分の「退職給付見込額」が計算できました。同様に全従業員の「退職給付見込額」を計算した後、全てを合算することで、x0年度における「退職給付見込額」の算定が完了します。

今回の例では「退職一時金」の例を解説しました。「退職年金」の場合はさらに複雑になりますが、本記事の例が理解できていれば対応できると思います。

会計基準等

※2024年3月4日現在。リンク先の会計基準等は最新版でない場合があります。

・退職給付に関する会計基準(企業会計基準第26号)

・退職給付に関する会計基準の適用指針(企業会計基準適用指針第25号)