手形とは|勘定科目や用語・種類をシンプルに解説(入門)

記事最終更新日:2024年2月3日

記事公開日:2017年11月5日

簿記で「手形」を学習すると、様々な手形の種類とともに用語や勘定科目も覚えますが、簿記3級・2級・1級と段階的に学ぶため、知識が断片的になってしまう場合があります。

本記事では、「手形のまとめ」として、勘定科目・用語・種類をシンプルにまとめました(詳細は記事中に掲載の「関連記事」を参照)。

「日商簿記3級」の受験者の方へ

- ・次の試験範囲に準拠した「電子書籍WEB版」の解説ページがおススメです。

手形とは

「手形」とは、手形法に基づいて発行される有価証券をいいます。

<手形の特徴>

- ・書面。金額や振出日・振出人(支払人)・受取人・支払期日(満期日)などの記載

- ・現金の替わりになる。

- ・会社間の商品売買で利用

- ・満期日になると支払人は手形の所有者にキャッシュを支払う。

- ・当座預金口座を開設すると手形を発行(振出)できる。

手形を作成して、法律上、有効な手形とすることを「手形の振り出し(振出)」といいます。

約束手形

「約束手形」とは、「手形作成者(振出人)かつ支払人」と「受取人」の2者間で債権債務の取引を行う場合に使用する手形をいいます。上記の「手形とは」に掲載した手形が「約束手形」です。

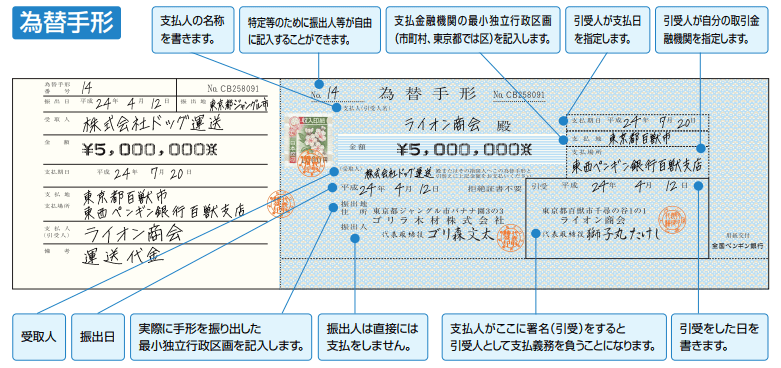

為替手形

「為替手形」とは、手形作成者(振出人)、債権者(指図人・受取人)、債務者(名宛人・支払人)という3者間で債権債務の取引を行う場合に使用する手形をいいます。

例えば、A社に対する売掛金とB社に対する買掛金の残高がある会社が「為替手形」の「振出人」となり、「A社を受取人(指図人)」、B社を「支払人(名宛人)」とします。

裏書手形

「裏書手形」とは、受け取った手形を支払期日まで保有せず、他の会社に譲渡した手形をいいます。

割引手形

「割引手形」とは、受取手形の支払期日前に、銀行などの金融機関に手形を持ち込んで換金した手形をいいます。

不渡手形とは

「不渡手形」とは、手形の支払人が支払期日に手形の額面金額を支払わなかった場合の手形をいいます。

手形の更改とは

「手形の更改」とは、手形の満期日(支払期日)を延長することをいいます。

受取手形と支払手形

上述の約束手形、為替手形は「手形の種類」を表します。

これに対して、受取手形と支払手形は、「立場による手形の呼び方」のことです。

商品販売の代金として受け取った手形を「受取手形」といい、商品仕入れの代金として振り出した手形を「支払手形」といいます。

手形貸付金と手形借入金

「手形貸付金」とは、金銭の貸付のために金銭を借り入れる者が発行した手形を受け取って貸付を行った場合に発生する債権をいいます。

「手形借入金」とは、金銭の借入のために手形を発行して借入を実行した場合に発生する債務をいいます。

営業外受取手形と営業外支払手形

「営業外受取手形」とは、有価証券や固定資産など商品以外を売却した場合に受け取る手形をいいます。

「営業外支払手形」とは、有価証券や固定資産など商品以外を購入した場合に振り出す手形をいいます。

関連記事(手形)

※電子書籍WEB版(フリー)の一覧は「第6章 手形取引-PDCA会計 簿記3級 基本テキスト&基本仕訳問題」に掲載