仕切精算書到達日基準は廃止なのか?|根拠を示して解説

執筆日:2023年9月19日

※本記事は、2023年9月19日現在に公表・適用されている会計基準等を参考にしています。

※対象:上級者・実務家

※本記事は著者の見解を述べています。

「仕切精算書到達日基準」が「収益認識に関する会計基準」の適用開始により、廃止された、という情報がインターネット検索で出てくることがありますので、調べました。

本記事では、「仕切精算書到達日基準」は現在、廃止になったのかどうかについて、根拠を示して解説するとともに、仕切精算書到達日基準を適用する際の留意点について解説します。

仕切精算書到達日基準は廃止なのか?|根拠を示して解説

目次

- (結論)現在も適用可能

- 「仕切精算書到達日基準」の概要

- (参考)税務上の取り扱い

- 調べたこと

- 根拠

- (根拠1)会計基準及び適用指針に記載がない

- (比較1)割賦基準の会計基準上の取り扱い

- (根拠2)公開草案資料の表上に、委託販売の欄に仕切精算書到達日基準について言及がない

- (比較2)割賦基準の公開草案資料上の記載

- (根拠3)取引価格の算定に関する客観的な計算数字資料がない

- (参考)返品条件付き販売との違い

- (比較3)検針日基準の適用と見積もり計上

- 「仕切精算書到達日基準」を適用する上の留意点

- 会計基準上に明示がないこと

- 会計基準の意義である「企業間の比較可能性」を損なう

- 財務報告上の内部統制の問題

- (事例)適用状況

- 会計基準等・参考文献

(結論)現在も適用可能

先に結論を述べると、「収益認識に関する会計基準」が適用された現在においても、上場企業の財務諸表の収益認識基準として「仕切精算書到達日基準」は適用できます。

ただし、他に方法がない場合の代替案であり、安易に適用すべきではありません。

以下、順を追って解説します。

「仕切精算書到達日基準」の概要

「仕切精算書到達日基準」とは、委託販売の依頼先である受託会社からの報告資料(仕切精算書)が、依頼主である委託会社に到着した日に、収益を認識する方法をいいます。

「仕切精算書到達日基準」は、「企業会計原則(昭和57年4月20日 大蔵省企業会計審議会)」で認められています。

(引用)企業会計原則〔注6〕実現主義の適用について(損益計算書原則三のB)

(本文)

「(1) 委託販売

(省略)ただし、仕切精算書が販売のつど送付されている場合には、当該仕切精算書が到達した日をもって売上収益の実現の日とみなすことができる。」

(参考)税務上の取り扱い

「仕切精算書到達日基準」は、商品引渡しの日に「近接する日」として、税務上においても、仕切精算書が到達した日の属する事業年度の損金として認められるとされています(法人税法 22条の2第2項)。

調べたこと

「収益認識に関する会計基準(企業会計基準第29号)(以下、会計基準)」「収益認識に関する会計基準の適用指針(企業会計基準適用指針第30号)(以下、適用指針)」及び「同会計基準の公開草案資料(以下、公開草案資料)」を中心に、新日本監査法人のWEB情報や最下部に掲載の参考書籍や「EDINET」の有価証券報告書の事例を確認しました。

根拠

「仕切精算書到達日基準」が適用できる根拠は、次の通り。

(根拠1)会計基準及び適用指針に記載がない

会計基準に定めがある場合には、会計基準が「企業会計原則」に優先して適用されます(会計基準 第1項)。

しかし、「仕切精算書到達日基準」に関する定めが会計基準と適用指針のどちらにもないことから、「仕切精算書到達日基準」については「企業会計原則」の定めが適用されます。

従って、現在も「仕切精算書到達日基準」は認められます。

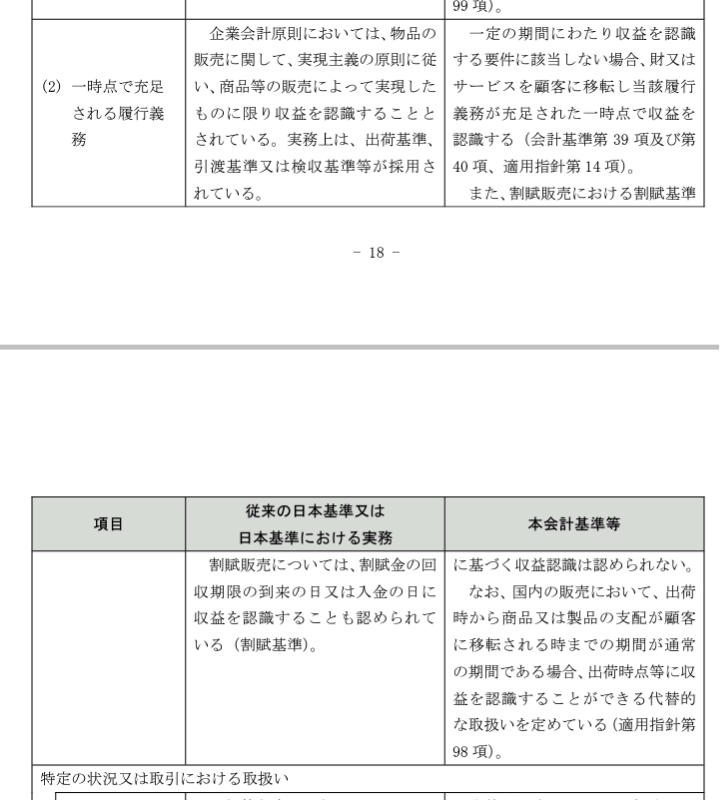

(比較1)割賦基準の会計基準上の取り扱い

「企業会計原則」で認められてきた「割賦基準」は、会計基準・適用指針・公開草案資料に認められない旨の記載があることから、会計基準等が優先適用されるため、認められません。

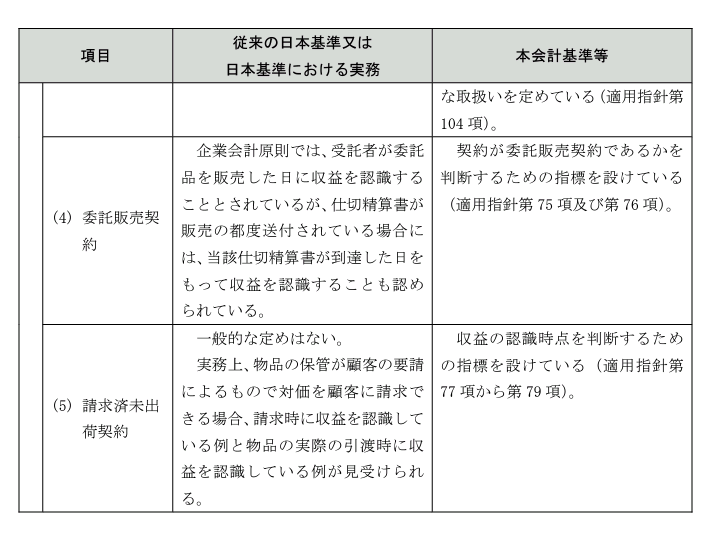

(根拠2)公開草案資料の表上に、委託販売の欄に仕切精算書到達日基準について言及がない

2017年7月20日に公表された公開草案「収益認識に関する会計基準(案)(企業会計基準公開草案第61号)」に掲載の「コメントの募集及び公開草案の概要」の資料の中で、「別紙2 本会計基準等と従来の日本基準又は日本基準における実務 との簡略的な比較」という表が掲載されています。

引用元:コメントの募集及び公開草案の概要(収益認識に関する会計基準(案)(企業会計基準公開草案第61号))

この表中、委託販売についても記載がありますが、左側の「従来の日本基準又は 日本基準における実務」には、仕切精算書到達日基準の記載があるものの、右側の「会計基準等」では何も言及していません。

(比較2)割賦基準の公開草案資料上の記載

これに対して、割賦基準については下記表(抜粋)の通り、「認められない」と明示されています。

引用元:コメントの募集及び公開草案の概要(収益認識に関する会計基準(案)(企業会計基準公開草案第61号))

(根拠3)取引価格の算定に関する客観的な計算数字資料がない

仕切精算書が届いていないため、販売数量が分かりません。すなわち、取引価格の算定に当たっての裏付けある客観的な数字資料がありません。

会計基準では、「取引価格」を「財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額」としています(会計基準 第8項)。

ただし、見込むといっても恣意性が介入してはならないのは言うまでもありません。

会計基準では「変動対価」を見積もることはありますが、客観的な根拠が存在しない状態にあって収益額の上限に該当する取引価格までも見積もるとは定めていません。

(参考)返品条件付き販売との違い

日本の出版業界における「委託販売制度」は、会計基準に定める「返品権付きの販売」が適用されます(会計基準 第84項から89項)。従って、「仕切精算書到達日基準」の適用対象外の取引です。

「委託販売制度」においては、出版社が取次に「返品権付き販売」として販売することから、この時点で商品の引き渡しが成立するとされており、収益認識するとともに返品額を変動対価として見積もり、返金負債を計上します。

(比較3)検針日基準の適用と見積もり計上

電力会社などが採用する「検針日基準」においても、検針日から月末までの取引価格の算定に見積もりが必要になります。

しかし、当該見積もりは月初から月末までの送配出量を日数按分して検針日から月末までの使用量を見積もる方法であり、委託販売で言えば「月間の販売数量」が判明していることを前提としています。さらに、適用指針上でも当該見積りの方法が詳細に記載されています(2021年改正。適用指針 第103-2項、第176-2から176-5項)。

「仕切精算書到達日基準」を適用する上の留意点

以上の根拠から、「仕切精算書到達日基準」を適用できるとしても、適用に際しては留意点があります。

会計基準上に明示がないこと

上記の「(根拠1)会計基準及び適用指針に記載がない」「(根拠2)公開草案資料の表上に、委託販売の欄に仕切精算書到達日基準について言及がない」に記載した通り、会計基準等には「仕切精算書到達日基準」に関する定めがありません。

つまり、「積極的に仕切精算書到達日基準を肯定してはいない」ということを意味します。

会計基準の原則に当てはめれば、委託会社が顧客に商品を引き渡した時点で収益認識すべきであり、一方で「仕切精算書到達日基準」によると、決算月の収益を決算月の翌月に計上することになり、「期間帰属の適切性」のアサーション(「経営者の主張」。会計監査用語での「監査要点」)が満たされないことになります。

つまり、「仕切精算書到達日基準」は、仕切精算書が手許に届かない限り取引価格の算定が困難なことから、原則的な方法を適用できない実務上の問題を解決するための「救済的な方法」であり、会計理論上の観点からすれば、認めるべき収益認識の方法ではないのです。

このような理由から、会計基準上では、「出荷基準」とは異なり、代替的な取り扱いとして明示して定めてはいません(適用指針 第98項参照)。

会計基準の意義である「企業間の比較可能性」を損なう

「収益認識に関する会計基準」が制定された意義の1つに「内外企業の財務諸表の比較可能性の向上」があります。

「仕切精算書到達日基準」が上場企業の収益認識基準として適用された場合で、かつ、財務諸表上の金額的にも投資家の意思決定に影響を与える程、重要である場合には、1ヶ月遅れの売上が財務諸表に表示されることから、企業間の比較可能性を損なうことになるため、会計基準の意義が果たされないことになります。

たとえ「仕切精算書到達日基準」が認められるとしても、会計基準の意義に反する財務諸表を経営者が作成し、監査法人が適正と認めてしまうことは、社会的にあってはならないことだと考えます。

財務報告上の内部統制の問題

仕切精算書が間に合わないことを理由として「仕切精算書到達日基準を原則的な収益認識の方法」として採用している場合には、当該会社は「財務報告の迅速な開示体制が整備されていない会社」ともいえます。

このような会社が上場を維持している状態は、日本の株式市場としても望ましくないでしょう。

J-SOXと関係あるなしに関わらず、財務報告上の内部統制に問題があると考えます。

以上から、「仕切精算書到達日基準」は、他に方法がない場合のみ適用すべきであり、安易な適用には慎重になるべきです。

(事例)適用状況

「EDINET」の全文検索で、「仕切精算書」をキーワードに過去一年の有価証券報告書を検索した結果、1件だけマスメディア業界の会社がヒットしましたが、「仕切精算書到達日基準」から「原則的な収益認識の方法」に会計方針を変更した旨の記載でした。

その他、出版・マスメディア業界の会社の有価証券報告書を閲覧したところ、「主に(又は主として)」原則的な収益認識の方法によっている、としている会社が数社ありました。このような会社で、「主に(又は主として)」以外の例外的な方法として「仕切精算書到達日基準」を採用している可能性があります。

会計基準等・参考文献

会計基準等

・企業会計原則(昭和57年4月20日 大蔵省企業会計審議会)

・収益認識に関する会計基準(企業会計基準第29号)

・収益認識に関する会計基準の適用指針(企業会計基準適用指針第30号)

・収益認識に関する会計基準(案)(企業会計基準公開草案第61号)-コメントの募集及び公開草案の概要

参考文献

・出版業 出版業ビジネスの概要(新日本監査法人 WEB)

・太田達也 「収益認識会計基準と税務」 完全解説 税務研究会出版局 2018年