12-1 決算整理仕訳

決算整理仕訳とは

決算整理仕訳とは、期中に記帳する日常の仕訳とは異なる「決算書を作成するための特別な仕訳」をいいます。

期中の取引と同様に、仕訳帳や伝票に仕訳を記帳します。その際の日付は全て決算日にします。

決算手続き上の位置づけ

決算整理前合計残高試算表を作成した後に行います。

決算整理仕訳を記帳した後には、「決算振替仕訳や帳簿の締め切り」「精算表の作成」などの作業を行い、決算書(財務諸表)の作成へと続きます。

決算手続きは簿記3級の学習範囲のため、詳細は解説しません。決算手続きの手順を示します。

<ポイント:決算手続き>

- 1.決算整理前試算表の作成

- 2.決算整理仕訳

- 3.決算整理後試算表の作成

- 4.決算振替と帳簿の締め切り

- 5.精算表の作成

- 6.財務諸表の作成

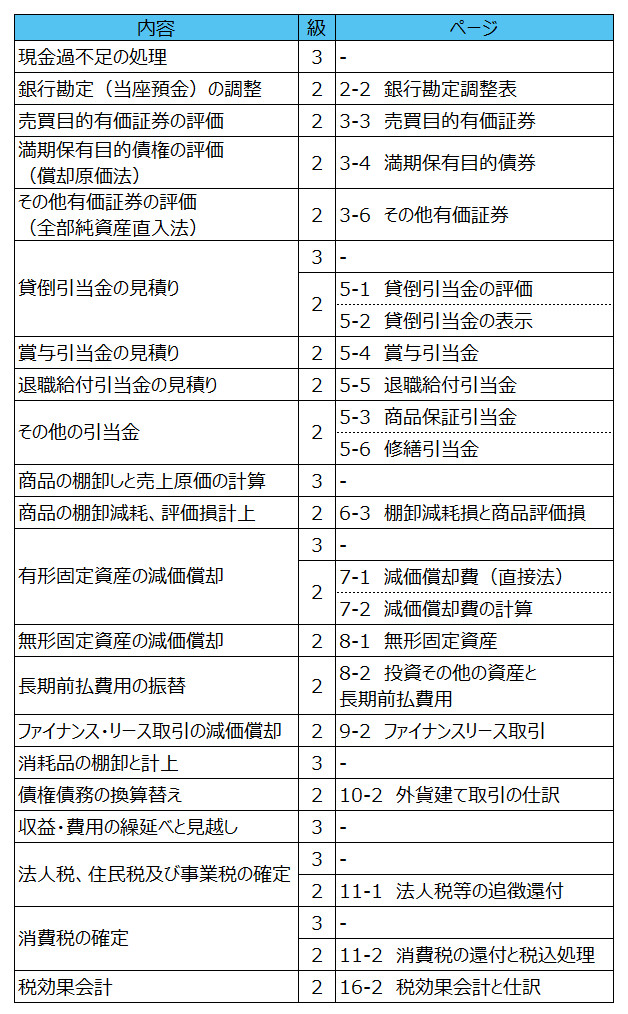

決算整理仕訳の一覧

決算整理仕訳は論点毎に各ページで解説しています。

※簿記3級の範囲に含まれる決算整理仕訳も含めて、まとめて掲載します。