12-2 財務諸表

財務諸表とは

財務諸表とは、会社に関係する様々な人々に対して、報告するための書類のことをいいます。

財務諸表にはいくつかの種類がありますが、財務諸表の中で最も重要な書類は、貸借対照表と損益計算書です。

貸借対照表と損益計算書

貸借対照表とは、ある時点の企業の財政状態を表した表のことをいいます。

損益計算書とは、ある期間の企業の経営成績を表した表のことをいいます。

貸借対照表と損益計算書は、日々の帳簿記録(仕訳帳、伝票、総勘定元帳など)、および決算手続きで作成した資料(具体的には決算整理後の合計残高試算表)を基にして作成します。

貸借対照表と損益計算書の表形式

貸借対照表と損益計算書の表形式には、「勘定式」と「報告式」があります。

勘定式とは、Tフォームの表形式で、左側と右側に科目と金額を表示させる方法です。

報告式は、上から下に科目と金額を表示させる方法です。

2級では、勘定式も報告式も出題されますが、最も多い出題形式は、勘定式の貸借対照表と報告式の損益計算書です。

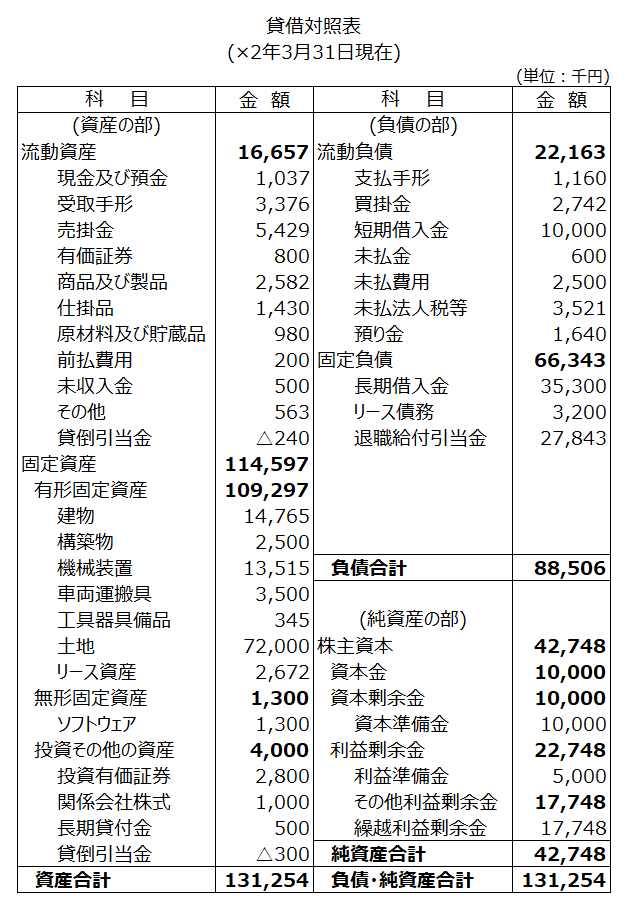

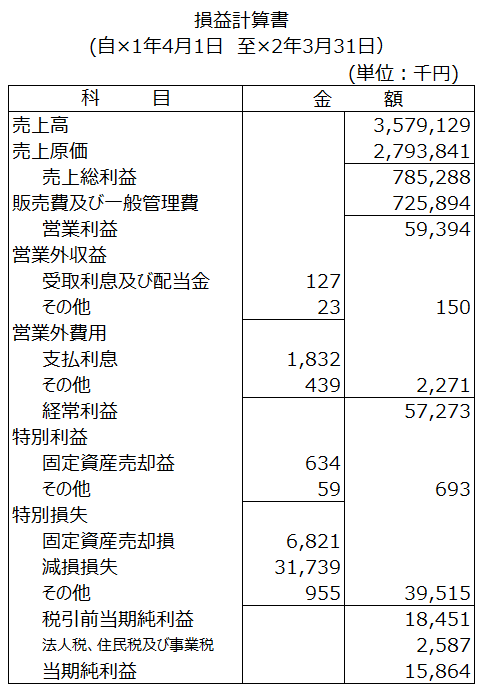

勘定式の貸借対照表と報告式の損益計算書のサンプルを、下記に掲載します(損益計算書は期首商品棚卸高など一部表示が省略された簡便的なもの)。

貸借対照表と損益計算書の作成上のポイント

論点毎に解説します。

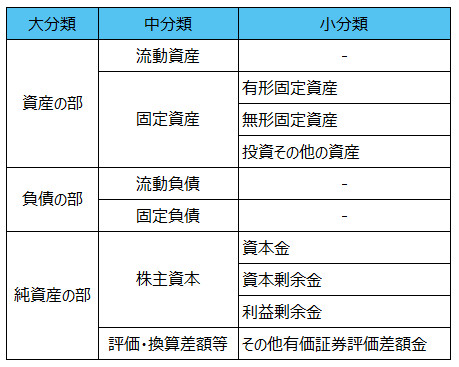

表示区分

表示区分とは、貸借対照表(資産、負債、純資産)や損益計算書(収益、費用)を、会計ルールに基づいてグループ化して、グループが把握できるような方法で作成した場合の区分をいいます。

上の貸借対照表を見ると分かりますが、資産に属する科目は、「流動資産」と「固定資産」に区分し、さらに、固定資産は「有形固定資産」「無形固定資産」「投資その他の資産」という記載があります。

これが表示区分です。

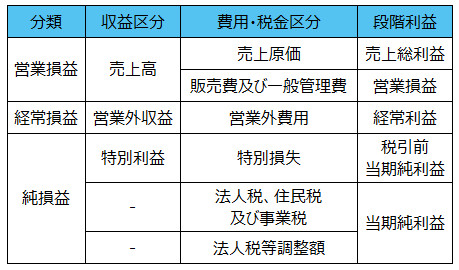

なお、損益計算書の表示区分は「段階利益」ともいいます。

簿記2級で出題される表示区分は、次の通り。

<貸借対照表の表示区分>

<損益計算書の区分表示(段階利益)>

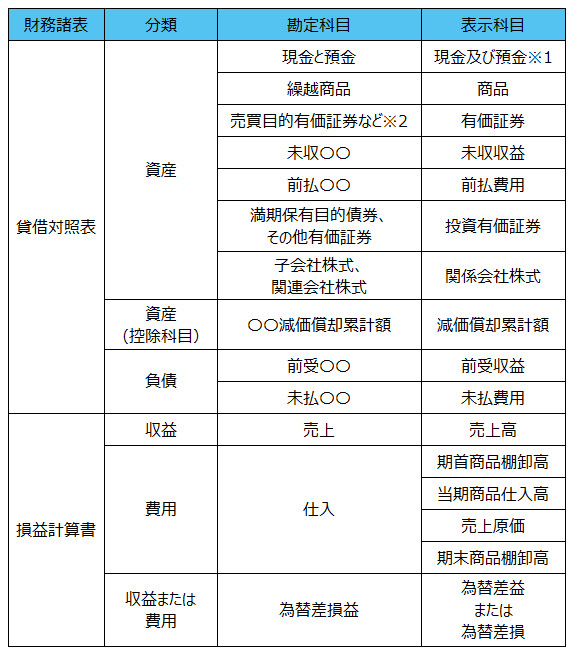

表示科目

「表示科目」とは、貸借対照表や損益計算書へ掲載する専用の科目のことをいいます。

表示科目は、仕訳に使用する「勘定科目」と同じ名称の場合が少なくありませんが、科目によっては、勘定科目とは異なった名称を使用します。

組み替え

組み替えとは、仕訳帳や総勘定元帳、合計残高試算表で使用する勘定科目名を、表示科目に変更することをいいます。

例えば、複数の勘定科目を1つの表示科目に集約させる場合には、表示させる金額も変更します。

勘定科目と表示科目の対応表

ほとんどの科目は、勘定科目と同じ名称で記入すれば問題ありませんが、組み替えが必要な科目も存在します。

簿記2級で出題される可能性がある組み替えを掲載します。

<組み替え一覧>

- ※1:複数の勘定科目の合計金額を、「現金及び預金」の表示科目として記入します。

- ※2:「売買目的有価証券など」の「など」には、例えば1年以内に償還予定の満期保有目的債券が含まれます。