5-2 貸倒引当金の表示

貸倒引当金の貸借対照表上の表示

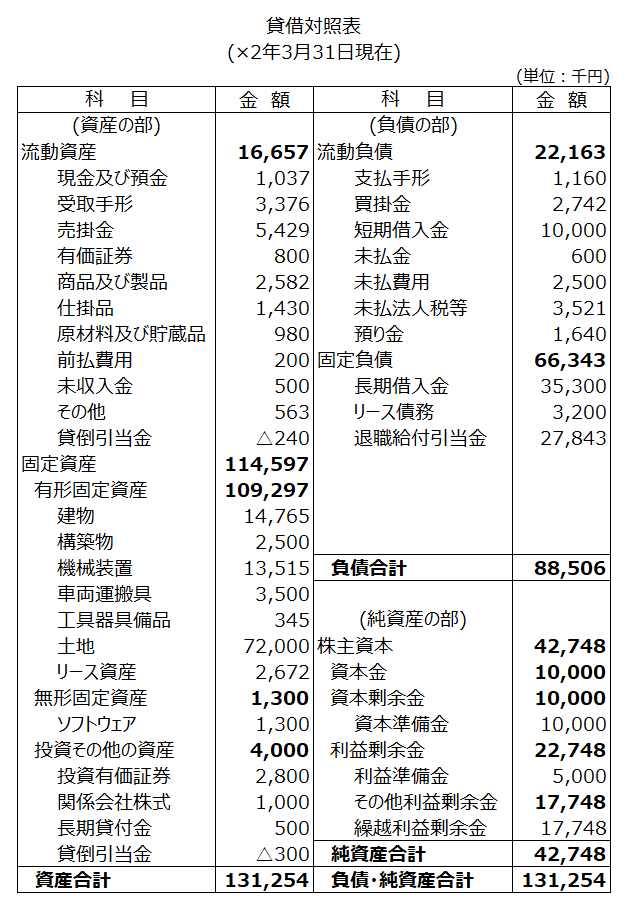

貸借対照表のサンプルを掲載します。

貸倒引当金が、2箇所に表示されています。

<B/S表示と貸倒引当金>

- (1)流動資産の区分の一番下に「貸倒引当金 △240」

- (2)固定資産の区分の一番下に「貸倒引当金 △300」

貸倒引当金は貸借対照表上では、各資産の金額から控除(差し引く、マイナスするということ)する科目、ということが分かります。簿記3級では「評価勘定」という用語を学習したと思います。

流動資産の表示

流動資産の区分に表示されている貸倒引当金は、流動資産に表示された債権、すなわち売掛金や受取手形、未収入金などを対象としています。

固定資産の表示

これに対して、固定資産の区分に表示されている貸倒引当金は、固定資産に表示された債権、すなわち長期貸付金などを対象としています。

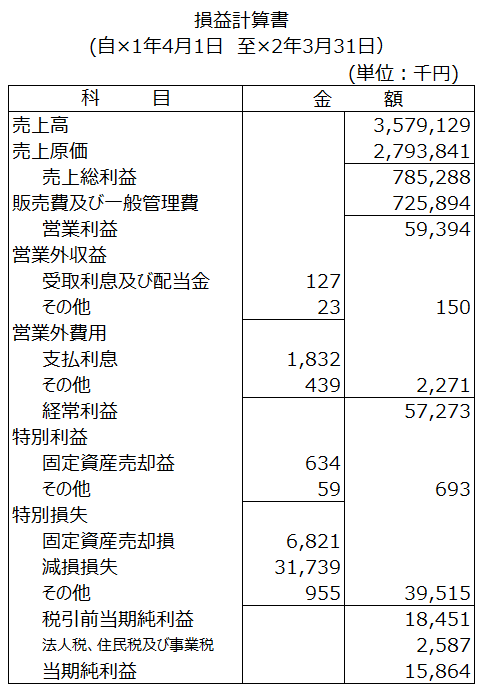

貸倒引当金の損益計算書上の表示

次に損益計算書上の貸倒引当金の表示を解説します。

貸倒引当金繰入(費用の発生)

貸倒引当金を設定する(見積もる、評価する)場合、「貸倒引当金残高 < 見積額」の場合には、「貸倒引当金繰入(費用に属する勘定科目)」を使用して、貸倒引当金を増加する仕訳を記帳します。

<(1)売上債権の場合>

売上債権、すなわち商品販売に係る債権である売掛金や受取手形などに対する貸倒引当金を増加し、貸倒引当金繰入を仕訳した場合には、損益計算書上では「販売費及び一般管理費」の区分に含めて表示します。

上図の損益計算書では、「販売費及び一般管理費 725,894」の金額の一部が売上債権に係る貸倒引当金繰入ということです。

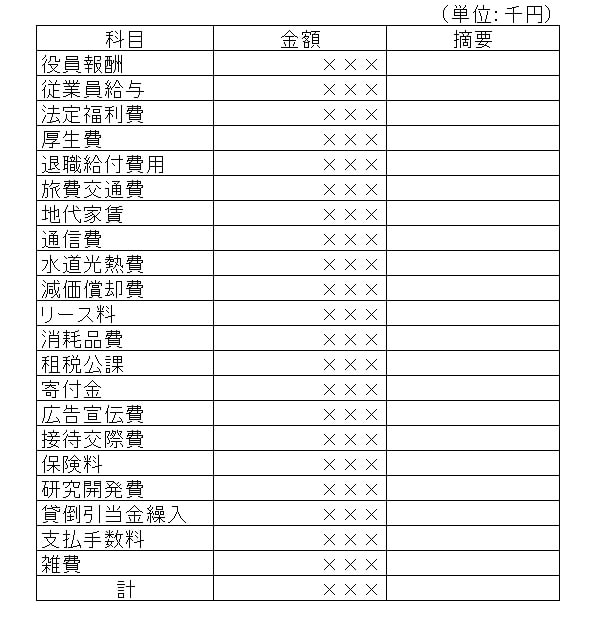

この販売費及び一般管理費の内訳明細を作成して添付することがあります。次の通り(×には実際は金額が入ります)。

様々な販売費及び一般管理費の科目が表示されていますが、貸倒引当金繰入も表示されていることが分かります。

<(2)売上債権以外の債権の場合>

売上債権以外の債権、すなわち貸付金や未収入金、立替金などに対する貸倒引当金を増加し、貸倒引当金繰入を仕訳した場合には、損益計算書上では「営業外費用」の区分に含めて表示します。

上図の損益計算書では、営業外費用の区分に、「その他 439」と表示されており、この金額の一部が売上債権以外の債権に係る貸倒引当金繰入ということです。

貸倒引当金戻入(収益の発生)

貸倒引当金を設定する(見積もる、評価する)場合、貸倒引当金残高と比較して見積額が小さい場合には、その差額は「貸倒引当金戻入(収益に属する勘定科目)」を使用して、貸倒引当金を減少する仕訳を記帳します。

貸倒引当金戻入を仕訳した場合には、売上債権かどうかに関わらず、通常は損益計算書上では「営業外収益」の区分に含めて表示します。

上図の損益計算書では、仮に貸倒引当金戻入が発生していれば、営業外収益の区分に表示されている「その他 23」の金額の一部が、売上債権以外の債権に係る貸倒引当金戻入です。