12-3 株主資本等変動計算書

財務諸表には、貸借対照表や損益計算書などいくつか種類がありますが、「株主資本等変動計算書」も、財務諸表の一つです。

株主資本等変動計算書とは

株主資本等変動計算書とは、純資産の取引について、主な項目別に増減を掲載した表をいいます。

評価・換算差額等

評価・換算差額等とは、純資産のうち株主資本以外の各項目をいい、「その他有価証券評価差額金」などをいいます。

評価・換算差額等も純資産の科目であるため、株主資本等変動計算書の表示対象になります。

簿記2級では、「その他有価証券評価差額金(「3-6 その他有価証券」「16-4 その他有価証券評価差額金と税効果会計」を参照)」が出題されます。

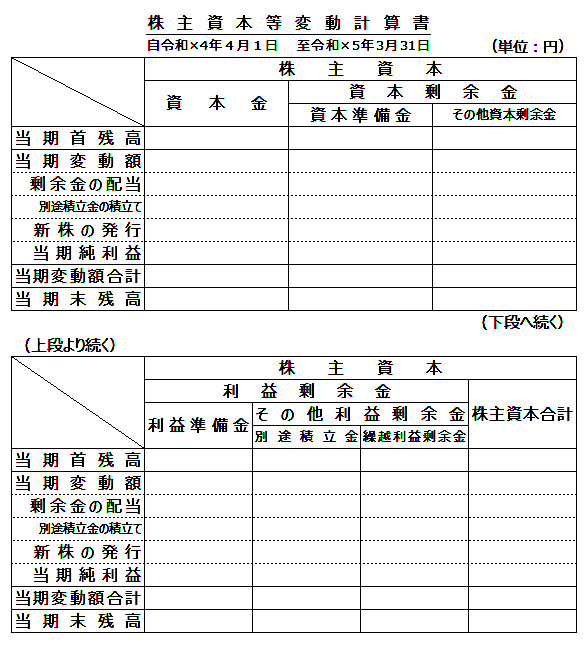

株主資本等変動計算書のフォーム

次の通り。