13-2 株式発行の用語と手続き

株式発行では、様々な手続きを行いますが、簿記に関する手続きのポイントは、「株式の発行」と「発行可能株式総数の決定」です。

株式発行とは

株式発行とは、文字通り株式を発行することをいいます。

株式の発行にも種類がありますが、「資金調達のために株式を発行する」と考えておけば差し支えありません。

株式を発行する時期

上述の通り、資金調達のために株式を発行します。

従って、株式を発行する時期とは「事業に投資するお金が必要な時」です。

もう一つ、必ず株式を発行する時期があります。

それは「株式会社の設立」の時です。

株式会社の設立とは

株式会社の設立とは、株式会社の事業を始める前に、株式会社を作ることをいいます。

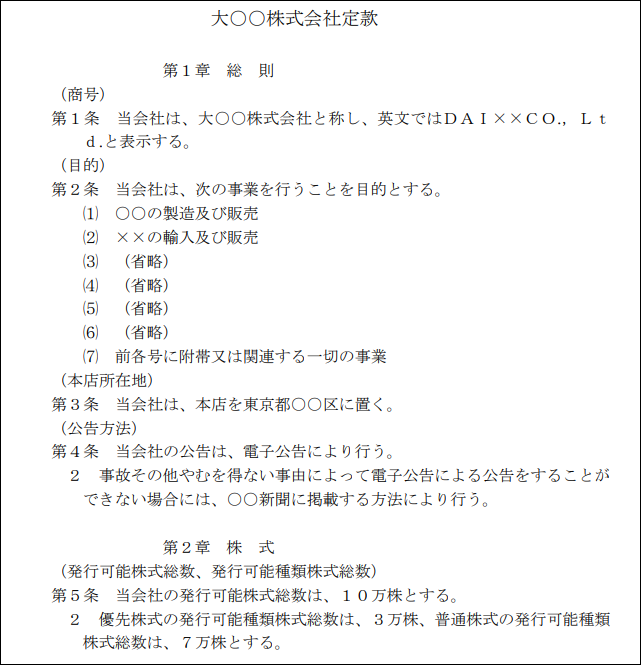

発行可能株式総数とは

発行可能株式総数とは、株式会社が発行できる株式数をいいます。

発行可能株式総数は、「定款(ていかん)」という、会社で最も基本となる決め事を定めたものに記載しておく必要があります。

サンプルを掲載します。

【引用元】定款等記載例(日本公証人連合会)

下の方に、「第5条 当会社の発行可能株式総数は、10万株とする。」と記載があります。

従って、この会社は10万株まで株式を発行できます。

株式発行の効果

株式発行を行うと、お金が増えると同時に純資産である資本金や資本準備金が増加します。

また、発行済株式総数(これまでに発行した株式数の総数こと)が増加します。

株式発行時の払込額の計算

払込額とは、株式発行によって会社に入ってくる資金をいいます。

具体的には、「株式数×1株当たりの発行価額」で計算します。

発行価額とは、「株価」と考えておけば差し支えありません。

資本金と資本準備金

資本金とは、株主から預かっているお金のうち、会社法で定められた範囲で設定する一定の金額のことをいいます。

資本準備金とは、株主から預かっているお金のうち、会社法で定められた範囲内で、資本金として設定しなかった金額のことをいいます。

資本金の目的

会社法の目的は、「会社に対する債権者を保護すること」と解説しましたが、債権者を保護するために資本金は存在します。

もし、資本金が設定されていなければ、株主から預かったお金を、配当によって社外流出(お金が会社の外に出ていくこと)させることができてしまいます。そこで、資本金を設定して簡単には社外流出できないようにしています(社外流出させるには、会社法にて厳しい手続きが必要です)。

資本の欠損

「純資産 = 資産 - 負債」で純資産を計算できますが、この純資産が資本金の額を下回ることを「資本の欠損」といい、会社が倒産の危機にあることを、社会に知らせる警報(アラーム)の役割を果たしてもいます。

※上記の説明は欠損の厳密な定義ではありません。分かりやすさを優先した説明です。

資本金準備金の目的

以上が資本金ですが、新株発行を行った場合に、全額を資本金とする必要はありません。後述する範囲内で、資本金ではなく、より拘束力の低い資本準備金にすることができます。

設立時の株式発行と会社法

株式会社を設立する時の株式発行には、次の通り、会社法上の手続きがあります。

| 項目 | 手続き |

|---|---|

| 設立時に発行する株式数 | 発行可能株式総数の4分の1以上の株式を発行しなければならない。 |

| 資本準備金に組み入れ可能な金額 | 株式発行の払込金額の2分の1までを、資本金とはせずに資本準備金とすることができる。 |

従って、この定款の会社は、10万株 ÷ 4 = 2万5千株以上の株式を設立時に発行しなければいけません。

また、例えば、設立時に2万5千株を1株当たり発行価額4,000円で株式発行した場合には、2万5千株×4,000円 = 1億円が会社に払い込まれます。

この1億円は、原則では全額を資本金としますが、2分の1の5千万円まで資本準備金にできる、というのが、表にある2番目の会社法上の手続きです。

増資と新株発行

株式発行では、資本金などが増加することから、特に設立以外の時の株式発行を「増資」ということがあります。

また、新たな株式を発行することから、設立以外の株式発行のことを、「新株発行」ともいいます。

増資時(新株発行時)の株式発行と会社法

増資時(新株発行時)の株式発行に関して、知っておくとよい会社法の手続きは、次の通りです。

| 項目 | 手続き |

|---|---|

| 新株発行の決議 | 新株発行については株主総会または取締役会で決議する。※1 |

| 株主となる日 | 資金の払込期日に株主になる。 |

| 資本準備金に組み入れ可能な金額 | 株式発行の払込金額の2分の1までを、資本金とはせずに資本準備金とすることができる。 |

※1:場合によって異なります。

2番目の手続きのうち、「払込期日」とは、株主になりたい者が資金を払い込む締切日をいいます。この手続きは、これから説明する「株式申込証拠金」を理解する上で役立ちます。

3番目の手続きは、上述した設立時の手続きと同じです。

株式申込証拠金とは

株式申込証拠金とは、株式発行に際して、株主になりたい者から払い込まれた、「株主になる前」の払い込み金をいいます。

上述の2番目の手続きの通り、株主になるには、お金を払い込んだ後、払込期日まで待たなくてはなりません。

従って、払込期日が到来して株主になるまでは、株式会社に払い込んだお金は資本金や資本準備金として取り扱うことはできません。

そこで、株主になるまでの期間は、「株式申込証拠金」という名称でこのお金を取り扱います。

別段預金とは

別段預金とは、株主になりたい者から振り込まれたお金を一時的に預けておく専用の口座のことをいいます。

現在の会社法の下では、別段預金を使用しなくとも株式発行手続きを行うことができますが、株主になるまでの間(払込期日まで)は別段預金にお金を預けておくケースもあります。

払込期日になり株主になった場合には、別段預金から当座預金へ、払込金を移動させます。