15-2 資本連結の仕訳(続きその1)

※前のページからの続き

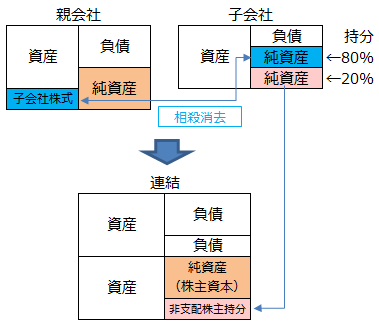

(資本連結2)非支配株主が存在する場合

親会社以外の、子会社の株主のことを「非支配株主(ひしはいかぶぬし)」といいます。

そして、非支配株主の持分を「非支配株主持分(ひしはいかぶぬしもちぶん)」といいます。

(資本連結1)は、子会社株式を100%取得した場合の、資本連結の仕訳でした。

そこで、次に、非支配株主が存在する場合の資本連結の仕訳を解説します。

イメージ図を掲載します(20%の非支配株主が存在する場合)。

親会社が支配するのは80%。従って、取得した子会社株式も80%の対価です。

従って、

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | ××× | 子会社株式 | xxx |

| 資本準備金 | ××× | |||

| 利益剰余金 | ××× |

という仕訳では、親会社が保有する80%の子会社株式と、子会社の100%の純資産(株主資本)とを相殺していることになるため、不適当です。

そこで、「非支配株主(純資産に属する勘定科目)」を使って、次の通り仕訳します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | ××× | 子会社株式 | xxx |

| 資本準備金 | ××× | 非支配株主持分 | xxx | |

| 利益剰余金 | ××× |

子会社の株主資本(資本金、資本準備金、利益剰余金)は、全て消去して連結B/Sには反映させず、子会社の株主資本のうち、非支配株主の持ち分20%を、「非支配株主持分」として貸方記入して増加させます。

このように、連結会計では、子会社の株主資本のうち非支配株主の持ち分は、非支配株主持分で表します。

例えば、子会社B/Sの純資産(株主資本)が1,000(資本金700 資本準備金100 利益剰余金200)、親会社B/Sの子会社株式が800だとすると、

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | 700 | 子会社株式 | 800 |

| 資本準備金 | 100 | 非支配株主持分 | 200 | |

| 利益剰余金 | 200 |

が、資本連結の仕訳です。

非支配株主持分200は、子会社の株主資本合計1,000に非支配株主比率20%を掛けて、計算します。

※続きは次のページ