15-2 資本連結の仕訳

資本連結とは

資本連結とは、連結財務諸表上の資本(純資産)に、親会社の純資産の科目のみを反映させるために、親会社の子会社に対する投資(子会社株式)と、子会社の資本科目を相殺消去するなどの一連の仕訳をいいます。

資本連結のイメージ

次の通り。

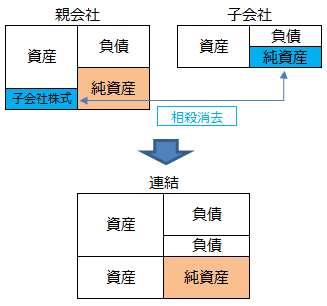

上の図が、親会社と子会社のそれぞれの決算後のB/Sです。

そして、資本連結とは、上の図を下の図のように、親会社と子会社のB/Sを合算するために必要な仕訳をいいます。

1つずつ、解説します。

(資本連結1)子会社株式と株主資本の消去

親会社が子会社株式を取得したということは、子会社の純資産(株主資本)の取得を意味します。

しかし、連結会計上では、親会社と子会社との間の内部取引は反映しませんので、消去する必要があります。

従って、親会社B/S上の子会社株式と子会社の純資産(株主資本)とを、相殺消去する仕訳を行います。

連結会計上の純資産のうち、株主資本の構成は次の通り、表示するのが通常です。

<連結会計上の株主資本>

- ・資本金

- ・資本準備金

- ・利益剰余金

そこで、次の通り、連結会計上、資本連結の仕訳(連結修正仕訳)を行います。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | ××× | 子会社株式 | xxx |

| 資本準備金 | ××× | |||

| 利益剰余金 | ××× |

親会社が保有する子会社株式(資産)を減少させるために、貸方記入します。

同時に、子会社の純資産(株主資本)を減少させるため、借方に記入します。

親会社B/Sと子会社B/Sを合算(科目毎に合計する)した後に、この資本連結の仕訳を反映させると、イメージ図の通りになります。

(資本連結2)非支配株主が存在する場合

親会社以外の、子会社の株主のことを「非支配株主(ひしはいかぶぬし)」といいます。

そして、非支配株主の持分を「非支配株主持分(ひしはいかぶぬしもちぶん)」といいます。

(資本連結1)は、子会社株式を100%取得した場合の、資本連結の仕訳でした。

そこで、次に、非支配株主が存在する場合の資本連結の仕訳を解説します。

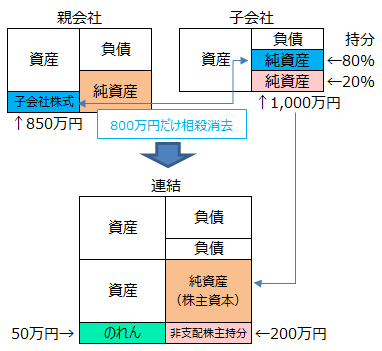

イメージ図を掲載します(20%の非支配株主が存在する場合)。

親会社が支配するのは80%。従って、取得した子会社株式も80%の対価です。

従って、

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | ××× | 子会社株式 | xxx |

| 資本準備金 | ××× | |||

| 利益剰余金 | ××× |

という仕訳では、親会社が保有する80%の子会社株式と、子会社の100%の純資産(株主資本)とを相殺していることになるため、不適当です。

そこで、「非支配株主(純資産に属する勘定科目)」を使って、次の通り仕訳します。

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | ××× | 子会社株式 | xxx |

| 資本準備金 | ××× | 非支配株主持分 | xxx | |

| 利益剰余金 | ××× |

子会社の株主資本(資本金、資本準備金、利益剰余金)は、全て消去して連結B/Sには反映させず、子会社の株主資本のうち、非支配株主の持ち分20%を、「非支配株主持分」として貸方記入して増加させます。

このように、連結会計では、子会社の株主資本のうち非支配株主の持ち分は、非支配株主持分で表します。

例えば、子会社B/Sの純資産(株主資本)が1,000(資本金700 資本準備金100 利益剰余金200)、親会社B/Sの子会社株式が800だとすると、

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | 700 | 子会社株式 | 800 |

| 資本準備金 | 100 | 非支配株主持分 | 200 | |

| 利益剰余金 | 200 |

が、資本連結の仕訳です。

非支配株主持分200は、子会社の株主資本合計1,000に非支配株主比率20%を掛けて、計算します。

(資本連結3)のれんが存在する場合

上の仕訳に、もう1つ設定を追加します。

例えば、合計1,000の株主資本(資本金700 資本準備金100 利益剰余金200)を有する会社の株式80%を、850万円で購入して、子会社にした場合を考えます。

イメージ図は、次の通り。

上の(資本連結2)と同様に仕訳すると

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | 700 | 子会社株式 | 850 |

| 資本準備金 | 100 | 非支配株主持分 | 200 | |

| 利益剰余金 | 200 |

一見、合っているように見えますが、貸借の合計額が一致しません(借方1,000 貸方1,050)。

この差額は、株主資本1,000の子会社の80%(800)を、親会社が850で購入したことに起因します。

親会社が株主資本よりも高い額で購入した理由には、会計数字に表せないブランドや組織事業上の強みを評価したから、と考えることができます。

「超過収益力」ともいい、簿記では「のれん」で仕訳します。

「のれん」を上の仕訳に反映すると、

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資本連結 | 資本金 | 700 | 子会社株式 | 850 |

| 資本準備金 | 100 | 非支配株主持分 | 200 | |

| 利益剰余金 | 200 | |||

| のれん | 50 |

となります。

<のれんの会計処理>

- のれんは計上した後、10年や20年といった期間で毎期償却します。

まとめ

今回は、資本連結の仕訳を解説しました。

次に、開始仕訳を解説します。