営業利益・営業利益率とは

記事最終更新日:2020年3月7日

記事公開日:2012年5月28日

前回、「会計入門その25~販売費及び一般管理費」では、販売費及び一般管理費について説明しました。

今回は、営業利益及び営業利益率について説明します。

営業利益

営業利益(えいぎょうりえき)は、販売費及び一般管理費の次に表示される利益の区分です。

営業利益の計算式は次の通りです。

営業利益 = 売上総利益 -販売費及び一般管理費

プラスの場合には営業利益といいますが、マイナスの場合には営業損失(えいぎょうそんしつ)といいます。

営業利益から分かること

これまでの回で、売上総利益は「会社がビジネスとして販売しているモノ・サービス自体にどれだけ競争力があるのか」を表していると解説しました。

営業利益は、売上総利益から販売費及び一般管理費を差し引いて計算します。

「モノ・サービス自体の競争力」を表す売上総利益から、「販売関連や管理関連の費用」である販売費及び一般管理費を差し引いた営業利益、と考えると営業利益が表すことが分かってくるはずです。

営業利益は「会社全体としてのビジネス活動の成果」を表します。

すなわちモノ・サービス自体の競争力だけではなく、営業活動や広告・マーケティング活動、事務管理の活動を含めた「経営者をトップとした組織全体としての、ビジネスを展開した結果として現れる数値」と言えます。

営業利益が高ければ、それだけ会社のビジネス活動の評価が高いということになります。

企業間比較

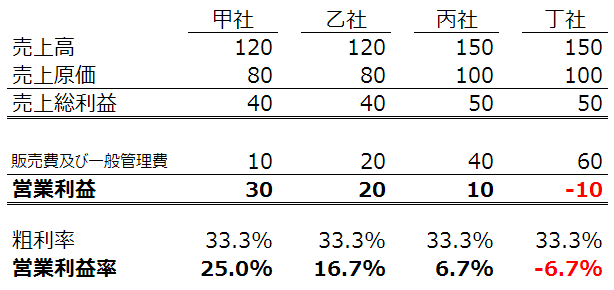

いつもの通り、ズボンの製造販売を行っている会社を例にして説明します。

ズボンの製造販売を行っている会社が4社(甲社、乙社、丙社、丁社)あります。

営業利益までの損益計算書は次の通りです。

粗利率は4社ともに33.3%で同じです。

モノ・サービス自体(ここではズボン)の競争力は同じと言えます(金額でみると丙社、乙社の売上総利益が甲社、乙社よりも高くなっていますが、ここでは会社規模が大きいためとします)。

しかし営業利益は4社とも異なります(甲 > 乙 > 丙 > 丁)。

丁社はマイナス10と、営業損失になってしまいました。

理由は、販売費及び一般管理費の金額が違うということです。

同じ売上高、売上総利益を稼ぐにしても、営業・マーケティング、事務管理等を含めた、モノ・サービスを販売するためにかかった販売・管理関連コストが各社異なり、結果として営業利益の差になって現れた、ということです。

甲社は経営効率が高い会社、丁社は経営効率が低い会社、と言えます。

この結果だけを見た限りでは、丁社はこれだけ販売費及び一般管理費をかけているのであれば、もっと売上高、売上総利益を稼がなければならない、という分析ができます。

営業利益率

上の例では、粗利率の下に営業利益率(えいぎょうりえきりつ)も記載しました。

営業利益率は次の式で求めることができます。

営業利益率(%)=営業利益(損失)÷売上高

規模の全く異なる会社を比較する場合であり、かつ経営効率に焦点を当てて比較したい場合には、営業利益率を用いると金額の多寡による影響を排除できるので便利です。

営業利益率の使用上のポイント

これまでの回で解説した粗利率と同様、業種・業態によって営業利益率には差が生じます。

業種・業態の異なる会社を比較しても有用な分析とはならない場合があるため、目的に応じて分析方法を考える必要があります。

日本の会計基準として古くから存在し現在も実務においてお世話になる会計基準。「真実性の原則」「実現主義」「取得原価主義」など、会計学を学ぶならば欠かせません。試験勉強でも各会計基準を学ぶ前の「土台」としての役割を担う論点のため、専門スクールのテキストでも最初に解説されています。