会計入門 販売費及び一般管理費とは|内訳と参考情報、勘定科目別ポイント

記事最終更新日:2023年6月27日

記事公開日:2012年5月28日

販売費及び一般管理費とは何かについて、性質や内訳書と作成上の参考情報、計算・分析方法、コスト把握、主な勘定科目科目の論点など、いくつかのポイントに絞って解説します。

会計入門 販売費及び一般管理費とは|内訳と参考情報、勘定科目別ポイント

目次

販売費及び一般管理費とは

販売費及び一般管理費(はんばいひおよびいっぱんかんりひ)とは、売上総利益の次に表示される区分で、販売関連や管理関連の費用科目をまとめて集約したものをいいます。

販管費(はんかんひ)と、省略形で使われることが多いです。

「販売費及び一般管理費」という言葉の通り、販売費と一般管理費に関する取引はこの区分に含まれます。

販売費とは、販売に要した費用、例えば広告宣伝費や接待交際費、寄付金、支払手数料、旅費交通費といった科目をいいます。

一般管理費とは、会社を維持する活動を行う役員や経理総務部などの管理部門に属する従業員に対する報酬・給与(役員報酬・給与)、法定福利費(社会保険料)、賃貸している事業場の家賃や所有する建物の減価償却費などをいいます。

販売費及び一般管理費が表すこと

前回の売上総利益の解説で、売上高と売上原価の差し引きで求められる売上総利益は、会社がビジネスとして販売しているモノ・サービス自体にどれだけ競争力があるのかを表している、と説明しました。

今回の販売費及び一般管理費は売上総利益の次の区分です。

従って、会社が販売するモノ・サービス自体に関連した科目は含まれません。

それではどのような取引が含まれるのか、というと、会社ビジネスの次の段階である、「モノ・サービスを販売するための活動」や「会社を維持するための活動」に必要な取引を含めます。

この「モノ・サービスを販売するための活動」に該当するのが販売費であり、「会社を維持するための活動」に該当するのが一般管理費です。

売上原価と比較した販売費及び一般管理費の性質

売上原価と同じ点

売上原価と同じく様々な科目が販売費及び一般管理費に含まれます。

そして含まれる科目も減価償却費や水道光熱費、家賃といったように同じである場合が少なくありません。

詳細は後述しますが、同様の取引であっても販売するモノ・サービスの仕入れや製造に関する取引であれば売上原価、そうでなければ販売費及び一般管理費に含めて、損益計算書上、表示します。

売上原価と異なる点

(1)売上との関係と費用として計上するタイミング

売上原価は売上と密接な関係があり、モノやサービスが販売・提供された時点で売上を計上すると同時に、モノやサービスに要したコストを売上原価として計上します。

販売したモノ・サービスの売上に対する要したコストすなわち売上原価は、直接把握できます。

例えば、1本3,000円のズボンを作るのにかかったコストが1,800円といったようにです。

従って、売上原価は売上と関係させて販売した時にズボンの本数だけ計上し、販売していない分は棚卸資産に計上する、ということができます。

これに対して販売費及び一般管理費は、売上との関係を直接把握するのが難しく、「1本のズボンを販売するのにどれだけコストがかかったのか」ではなく、「年間で、または月でどれだけコストがかかったか」というように、売上と関係なく期間で発生したコストを計上します。

売上と売上原価、販売費及び一般管理費の関係は「費用収益対応の原則」という重要なキーワードを学ぶ中で説明される論点です。

詳細は費用収益対応の原則の回で解説しています。

(2)コスト管理

(1)の説明から分かるように、売上原価は売上と比例の関係にあります。

例えば上のズボンの例では、1,800 ÷ 3,000 = 60%となり、売上原価は売上の60%ということです。

売上の変動に伴い増減する性質であることから、売上原価は変動費の性質を持つといえます。

これに対して販売費及び一般管理費は上述の通り、売上の増減とは関係なく発生します。

従って、販売費及び一般管理費は固定費の性質を持つといえます。

※販売費及び一般管理費も、売上の増減に全く関係がない、という訳ではありませんが、売上原価のようにモノ・サービス1単位当たりの販売と密接な関係がある訳ではない、ということをここでは説明しています。

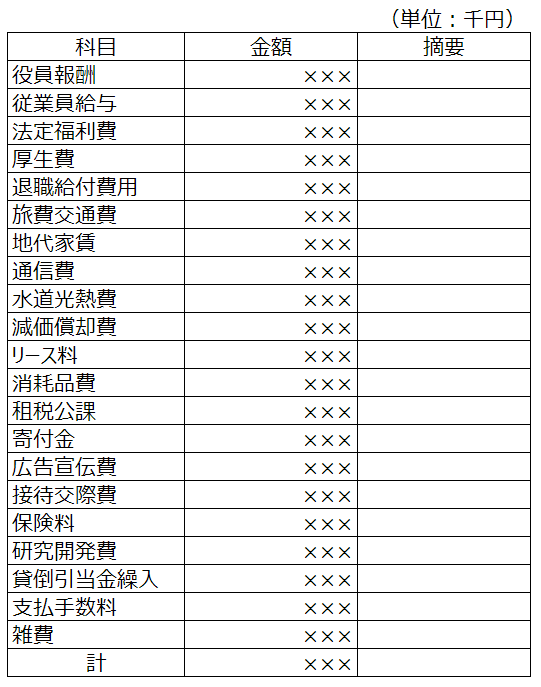

販売費及び一般管理費の内訳

損益計算書上では、上の損益計算書のように「販売費及び一般管理費」と一つの表示になっています。

しかし、販売費及び一般管理費には様々な科目が含まれており、これら科目を合算したものとして表記されています。

従って、会社外部の第三者に決算書を提出する際には、販売費及び一般管理費の内訳(明細)を決算書に添付するように求められることが少なくありません。

また、会社法で求められる決算書(計算書類)では「附属明細書(ふぞくめいさいしょ)」として販売費及び一般管理費の内訳を作成することになっています。

会社法に基づいた附属明細書による形式で、販売費及び一般管理費の内訳を示すと次の通り。

販売費及び一般管理費の明細書が会社法で求められる理由と根拠条文

会社法は株主保護のため、株主が株主の権利を行使するために必要な情報を入手できるように、会社に対して「貸借対照表」や「損益計算書」の株主に対する開示を求めています。

そして会社法は同時に、損益計算書の詳細を知るための情報として、付属明細書の1つである販売費及び一般管理費の明細の添付を会社に求めています。

根拠となる条文は次の通り、会社法435条2項、及び会社計算規則107条1項3号です。

会社法 435条(計算書類等の作成及び保存)

2項 株式会社は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表、損益計算書その他株式会社の財産及び損益の状況を示すために必要かつ適当なものとして法務省令で定めるものをいう。以下この章において同じ。)及び事業報告並びにこれらの附属明細書を作成しなければならない。

引用元:電子政府の総合窓口e-Gav 会社法

会社計算規則 第6章 附属明細書 107条

1項 各事業年度に係る株式会社の計算書類に係る附属明細書には、次に掲げる事項(公開会社以外の株式会社にあっては、第一号から第三号に掲げる事項)のほか、株式会社の貸借対照表、損益計算書、株主資本等変動計算書及び個別注記表の内容を補足する重要な事項を表示しなければならない。

一 有形固定資産及び無形固定資産の明細

二 引当金の明細

三 販売費及び一般管理費の明細

四 第百十二条第一項ただし書の規定により省略した事項があるときは、当該事項

引用元:電子政府の総合窓口e-Gav 会社計算規則

(参考情報)第4回:計算書類(新日本監査法人)

販売費及び一般管理費の明細を作成する際に参考になる情報

日本公認会計士協会と日本経済団体連合会が、それぞれ会社法計算書類の書式に関する情報を提供しています。

これらの情報を参考にすれば会社法に基づく販売費及び一般管理費の明細書が作成できると思います。

・会計制度委員会研究報告第9号 計算書類に係る附属明細書のひな型(日本公認会計士協会)

・会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)(経団連)

販売費及び一般管理費の計算方法

ここでは販売費及び一般管理費の計算に関する様々なことについて簡単に説明します。

(1)販売費及び一般管理費の内訳と損益計算書との関係

今回の表では金額を省略していますが、「計」の欄の金額(合計金額)は、当然、損益計算書上の販売費及び一般管理費の金額と一致します。

冒頭の損益計算書であれば、内訳の「計」欄は725,894千円になります。

(2)予算の策定

上述「(2)コスト管理」の通り、売上原価は売上との関係で計画数値を検討できますが、売上原価ほどには売上と密接な関係がない販売費及び一般管理費は年間や月といった期間で発生するコストを予測して計画するのが通常です。

(3)財務指標と分析

財務指標上では、販売費及び一般管理費は「営業利益率」に影響を及ぼします。

例えば、ライバル会社と比較して、同じ売上総利益率であるにも関わらず、営業利益率が異なる場合には、販売費及び一般管理費の金額の違いが原因となります。

この場合には、もし内訳を入手できれば、明細を比較することでどのような取引で違いがあるのか明らかにできるでしょう。

※難しければ、自社の販売費及び一般管理費の内訳を科目別に前期比較や月次分析などの方法で、コストを抑えられる部分がないかどうか検討します。

販売費及び一般管理費の科目別ポイント

販売費及び一般管理費には沢山の科目が存在します(上の内訳は一例であり、他にもたくさんの科目があります)。

今回はポイントを絞って、「コストの把握の仕方」、「売上原価と販売費及び一般管理費の区分について」、「研究開発費」、「接待交際費と寄付金」という4つの論点について、下に解説していきます。

コストの把握の仕方

沢山の科目が存在するため、販売費及び一般管理費全体でコストを考えると焦点がぼやけてしまいます。

そこで、科目別に取引の性質を理解してコストを把握します。

例えば人件費であれば、計画策定時であれば人員計画、実績であれば人員推移表といった、従業員数が分かる資料があれば販売費及び一般管理費のうち人件費のコストを把握できます。

人件費の前月比較した場合に大きな増減があれば、増減理由は人数や平均賃金の増減と考えられます。

この場合、1人当たり人件費を計算して前月と比較したときに、増減がなければ人員の増減が人件費増減の理由(例えば新入社員、または事業買収や合併など)であると分かります。一方で、1人当たり人件費が増減していれば、平均賃金の増減が理由(賃金のベースアップや管理者層人員の増加など)と考えられます。

このように人件費であれば人員推移表と比較して人件費の増減と整合しているかどうかで、人件費が概ね妥当な金額で表示されているかどうか把握できます。

次に例えば広告宣伝費であれば、大きな増加があれば、キャンペーンを実施したなどの理由が考えられるため、キャンペーン実施の議事録やキャンペーン販促物、インターネット情報などで確認できるでしょう。

以上のように科目毎に取引の性質が異なるため、性質を理解して科目に合った方法でコストを把握するように努めます。

売上原価と販売費及び一般管理費の区分について

売上原価の項目の中には、販売費及び一般管理費と同様の科目が含まれています。

例えば、給与や減価償却費、地代家賃、水道光熱費などが該当します。

そこで問題になるのは、「売上原価(製造原価)に含めるのか、それとも販売費及び一般管理費に含めるのか」ということです。

この点に関する判断のポイントとして「製造に関するものは売上原価(製造原価)、本社や営業所等に関するものは販売費及び一般管理費」があります。

例えば、従業員給与であっても工場の作業員に関するものであれば売上原価(製造原価)です。

本社の営業マンや事務員に関するものであれば販売費及び一般管理費です。

また、機械設備の減価償却費は売上原価(製造原価)、本社建物や営業用の自動車の減価償却費は販売費及び一般管理費です。

【補足】ただし、本社内で製造を行っているような場合では、製造に係る費用は売上原価(製造原価)になります。

研究開発費

研究開発費(けんきゅうかいはつひ)とは、新しい知識の発見や新しい製品・サービス等の開発等にかかった費用をいいます。

新しいソフトウェアを開発しているIT企業や、医薬品を開発(創薬)する、バイオベンチャー等の会社では、研究開発費を多額に計上する傾向が強いといえます。

研究開発型の会社では、研究開発費にどれだけコストをかけているかが重要な指標の一つになります。

外部の投資家や金融機関などは研究開発費の金額を重要な投資の判断指標と考えます。

そこで金融商品取引法に基づく決算書(財務諸表)では、研究開発費の総額を記載することになっています。

次に研究開発費が資産計上ではなく、販売費及び一般管理費として費用計上される理由について説明します。

研究開発費は、新たな知識の発見や新しい製品・サービス等の開発等にかかる費用であるため、これらの研究開発が成功して製品・サービスとして販売し、売上利益を獲得できるかどうかは研究開発の段階では分かりません。

これまで、資産を次の通り説明してきました。

資産:お金がどれだけあり、また、将来、現金として入金されそうなお金や提供を受けるモノやサービスがどれだけあるのか。

しかし、研究開発が成功するかどうかは研究開発の段階では分からないため、将来、現金として入金される可能性が高いとは決して言えません。

従って、「将来、現金として入金される」という資産の説明には該当しませんので棚卸資産として計上しませんし、現時点の既存製品の売上に貢献するわけでもないため、売上原価にも計上しません。

以上から、研究開発費は、販売費及び一般管理費の区分に計上します。

【補足】ただし、製造費用として処理されるケースが全くないわけではありません。

実態で判断した結果、製造費用としての処理が妥当である場合には製造費用で処理します)。

接待交際費と寄付金

接待交際費や寄付金は、名前から内容は分かると思いますので、説明は省略します。

これらの科目は、法人税の税務調査でよく指摘される内容の一つです。

法人税では、費用(税法上では損金といいます)を計上すればその分、払う税金が少なくて済むため、税金対策として当初の支出計画を前倒しにして費用を計上する場合もあります。

しかし接待交際費や寄付金には損金として認められる金額に制限があります。

従って、接待交際費や寄付金を別の科目で処理してしまい、税金を少なく済ませようとする会社も存在します。

このような脱税行為が税務調査等で見つかった場合、重加算税や社会的信用を失う等、ペナルティを被ることもありますので、注意が必要です。

日本の会計基準として古くから存在し現在も実務においてお世話になる会計基準。「真実性の原則」「実現主義」「取得原価主義」など、会計学を学ぶならば欠かせません。試験勉強でも各会計基準を学ぶ前の「土台」としての役割を担う論点のため、専門スクールのテキストでも最初に解説されています。