日商簿記3級の解説サイト|勘定科目一覧・Q&A(独学応援)

記事最終更新日:

記事公開日:2020年2月22日

日商簿記3級専用の総合TOPページです。

前半に試験概要及び試験対策・勉強方法のポイントを解説。

後半に勘定科目一覧(80種類超)、会計用語、帳簿書類、証憑(解説ページへのリンク付き)および「27のQ&A」を掲載しています。

試験で分からないことはこのページを出発点に調べられます。役立つコンテンツですので、日商簿記の公式ページや他の簿記サイトと併せて、よろしければブックマーク登録をお願いします。

日商簿記3級の解説サイト|勘定科目一覧・Q&A(独学応援)

目次

日商簿記3級の概要

はじめに試験の概要を掲載します。

項目 内容 レベル 業種・職種にかかわらずビジネスパーソンが身に付けておくべき「必須の基本知識」として、多くの企業から評価される資格。

基本的な商業簿記を修得し、小規模企業における企業活動や会計実務を踏まえ、経理関連書籍の適切な処理を行うために求められるレベル。受験の条件 学歴、年齢、性別、国籍を問わない。 方式 統一試験・ネット試験・団体試験 実施時期 統一試験:年3回(2月、6月、11月)

ネット試験:随時

団体試験:企業・学校等と協議の上、決定試験場所 統一試験:全国各地

ネット試験:各地のテストセンター試験科目 商業簿記 3題以内 試験形式 統一試験:筆記試験

ネット試験:CBT方式(PC端末を使用)試験時間 60分 合格基準 70%以上 合格率 統一試験:28.7%-42.4%(第162~172回)

ネット試験:40.8%(2025年4月~2025年12月)持ち物 統一試験:受験票、身分証明書、電卓、筆記用具

ネット試験:身分証明書、電卓受験料 3,300円(税込)※1 備考 ※1:別途、事務手数料が必要な場合あり。 引用元 商工会議所ホームページ 簿記3級サイト

URL:https://www.kentei.ne.jp/bookkeeping/class3/

試験問題

試験問題は3つの大問から構成されます。

| 大問 | 出題内容 | 配点 |

|---|---|---|

| 第1問 | 仕訳問題15題 | 45点 |

| 第2問 | 勘定・伝票記入、用語選択など | 20点 |

| 第3問 | 総合問題(精算表、B/S、P/Lの作成など) | 35点 |

仕訳問題の配点が45点と高いのが特徴です。他の問題でも仕訳知識は必須のため、「仕訳を覚えること」が学習上の最重要ポイントといえます。

ただし、たとえ仕訳だけ覚えたとしても、勘定記入及び会計用語の知識や総合問題の解き方(精算表、B/S、P/Lの書き方)を知らないと第2問、第3問を解けません。従って、これらの知識を覚え、問題演習によって解けるようにする必要があります。

試験対策・学習方法

簿記3級試験に合格するために何をすべきか、ポイントを記述します。

学習内容

簿記3級の学習内容を構成要素に分けると「会計用語」「帳簿組織・決算書」「証憑書類」「勘定科目」があります。

最重要項目は「帳簿組織」のうち「仕訳」及び仕訳の要素である「勘定科目」といえますが、「70%(100点満点中70点)以上」という合格基準を満たすためには、他の要素もバランスよく学習して修得する必要があります。

基本テキストの選び方

最新の日商簿記3級に準拠したテキストを選び、学習スタイルに応じて使いやすく理解しやすいテキスト(メインテキスト)を選びます。

選び方のポイント

- ・最新の試験範囲に対応

- ・学習スタイル:自宅で紙面書籍 & スキマ時間利用で電子書籍

- ・嗜好:感覚・イメージ重視 or 論理的、実務に役立つ etc

場所と状況に応じて「メインテキスト」と「サブコンテンツ」の2種類を使い分けて学習すると効果的かつ効率良く学習できます。

メインテキスト

日商簿記3級を学習する際に最も信頼できるテキストをメインテキストとして選択します。

メインテキストの条件

- ・日商簿記に準拠

- ・最新の試験範囲をカバー

- ・全ての試験範囲を解説(網羅性)

- ・例題が充実

- ・正確な解説

- ・誤字脱字が少ない

- ・実績・安心感

TAC等の長年の実績ある簿記スクールのテキストをお勧めします。

サブコンテンツ

メインテキストでは理解できない部分を補い、また、スキマ時間に学習するためのコンテンツ(電子書籍・WEBサイト・動画)です。

サブコンテンツの条件

- ・スキマ時間にすぐに利用できる

- ・スマートフォンでも読みやすい

- ・解説が分かりやすい

自分に合ったサブコンテンツをいくつかピックアップし、いつでも利用できるようにしておきましょう。よろしければ、PDCA会計も貴方の学習コンテンツの1つとして加えてください。

問題集の選び方

基本テキストの問題を含めて、問題集にはレベル(難易度)があります。合格するには「基本レベルの問題」だけではなく必ず「本試験レベルの問題」も解きます。

基本テキストの他に、TACなどの有名専門学校などが出版している「本試験問題集」などを活用しましょう。

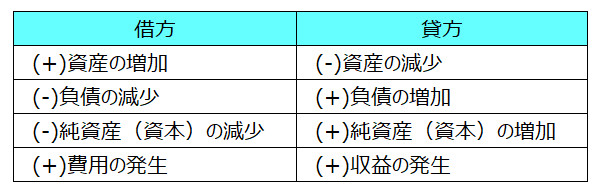

仕訳を覚える(基本仕訳の学習)

「借方」「貸方」、勘定科目及び金額で構成される沢山の「仕訳パターン」を覚えるためには「取引の8要素」を覚える必要があります。

表を見ながら仕訳問題を解き、勘定科目の属性(資産、負債、純資産、収益、費用)と増加・減少がそれぞれ借方、貸方のどちらに記入されるかを確認していきます。繰り返し行えば取引の8要素が頭に定着し、表を見なくても解けるようになります。

PDCA会計では、取引の8要素の学習を基礎とし、簿記3級の網羅的な基本仕訳の理解と定着に重点をおいた「基本テキスト」と「基本仕訳問題アプリ」を提供しています。よろしければメインコンテンツと併せてご利用ください。

¥99(税込 希望価格)

PDCA会計 簿記3級 問題集 基本仕訳編(Google Playにアクセス)

簿記3級で出題される基本仕訳パターンを網羅的に学習できます。目標と進捗状況が一目で分かる「PDCA機能」を搭載。適度な難易度で十分な量の150問の出題。勘定科目を選択肢から選ぶ形式。金額は入力済みのため、取引の8要素と勘定科目の学習に集中できます。基本仕訳は基本テキストとこの150問で卒業し、本試験レベルの問題に進みましょう。やる気が出ない時は10種類のBGMから気に入ったものを聞きながら解くと〇。

仕訳問題対策

仕訳パターンの知識は基本テキストを網羅すれば十分です(ただし、本試験に対応するには本試験レベルの問題に慣れる必要があります)。

特に第1問の配点が45点と高く、問題数が15問もあるため、「仕訳を早く正確に解く」に重点を置いて勉強しましょう。

アウトプットを多目に「基本仕訳→本試験レベルの仕訳」の演習をこなします。

※次のコンテンツは本試験レベルの問題演習に特化しています。他の簿記サイトや書籍と併せて利用して、「本試験で出題される様々な問題文の表現」に慣れていきましょう。

上の2コンテンツで基本仕訳を学習した方が対象。「現金預金15問」「商品売買17問」「給料関係7問」など100問を超える「個別仕訳問題」とPDCA会計の仕訳問題集(電子書籍)がランダムに表示される「ランダム問題」の2本立て。本試験レベルの実力を培えます。他の簿記サイトや書籍と比較して難易度は高め。心して臨んでください。

¥498(税込 希望価格)

※Kindle Unlimited対象

本試験レベルの問題を解く

試験まで十分な勉強時間が残っている時に、一度、「本試験問題集」を解きます。眺めるだけでも構いませんが早い段階で一度目を通して、本試験のレベルを実感しておきましょう。

その後、テキストと問題を読み解きし、一定の力がついたらば「本試験問題集」を本格的に使用して仕上げていきます。テキスト中心のインプット学習から本試験レベルのアウトプット学習へと段階的にシフトしていきましょう。また、本試験問題を通じて「第2問」および「第3問」の対策を行います。特に第2問のうち「帳簿問題」を苦手とする受験生が少なくありません。第2問は20点と、3つの大問のうち最も配点が低く軽視してしまいがちでもありますが、時間を要する問題が少なくなく、70点の合格点を取るには重点学習項目といえます。

ネット試験対策

ネット試験で受験する場合には、統一試験(ペーパー試験)の受験の学習に加えて、「PC操作」を中心としたネット試験対策を行いましょう。ネット試験対策用の模擬問題を事前に解くことでPC操作に慣れておきます。

PDCA会計でも2回分のネット試験対策用の模擬問題を無料提供しています。他の簿記サイトやTAC等の有名書籍の特典で利用できる模擬問題と併せて利用することで、十分なPC操作体験を得ることができます。

本試験のネット試験に類似したデザインと出題形式。本試験問題を解けるかどうかの力試しだけでなく、ネット試験対策の1つである「PC操作体験」を高めることができます。スマートフォンではなくPC環境でなるべく本試験と同様の設定でチャレンジすることをおすすめします(詳細は移動先のページと模擬問題ページに記載)。2回分のため、有名書籍の特典や他の簿記サイトで公開している問題と併せてご利用ください。

モチベーション

高いモチベーションで試験に臨めることを念頭に置いて勉強に取り組みます。

体調管理

風邪を中心に体調管理を心がけます。

会計用語

簿記3級では選択問題として出題されることがあります。

たとえ選択問題が出題されなかったとしても問題文にも登場するため、問題を解くには会計用語の知識が必要になります。

※各用語をクリックすると関連する解説ページが開きます。

- 決算・決算日

- 期首・期中・期末

- 当期・前期・次期(翌期)

- 第〇期・〇年度・〇年〇月期

- 貸借対照表

- 損益計算書

- 主要簿と補助簿

- 証ひょう(証憑)

- 取引の8要素

- 現金の範囲

- 小切手

- 預金の種類

- 複数口座の管理

- 預金利息

- 銀行振込み

- 引き落とし

- インプレストシステム

- 人名勘定

- 手形

- 約束手形

- 為替手形

- 評価勘定

- 差額補充法

- 売上原価

- 三分法

- 仕入戻し

- 売上戻り

- 先入先出法

- 移動平均法

- 資本的支出

- 収益的支出

- 定額法

- 付随費用

- 社会保険料

- 源泉所得税

- 税金の種類

- 収入印紙

- 固定資産税

- 中間納付

- 税抜処理

- 経過勘定科目

- 再振替仕訳

- 決算整理事項

- 未処理事項

- 訂正仕訳(反対仕訳)

- 決算整理仕訳

- 英米式決算法

- 決算振替仕訳

- 帳簿の締め切り

- 株式会社

- 会社の設立

- 新株発行(増資)

- 剰余金

- 配当

帳簿組織・決算書

第2問で「総勘定元帳」「伝票」「補助元帳」の記入問題が出題されます。

※各帳簿・決算書類をクリックすると関連する解説ページが開きます。

- 仕訳帳

- 勘定元帳

- 現金出納帳

- 小口現金出納帳

- 得意先元帳・仕入先元帳

- 売掛金明細表・買掛金明細表

- 受取手形記入帳・支払手形記入帳

- 売上帳・仕入帳

- 商品有高帳

- 固定資産台帳

- 試算表

- 精算表

- B/S・P/Lの作成

証憑書類(11種類)

伝票や仕訳帳を作成する根拠資料を「証憑(しょうひょう)」といいます。

簿記3級では次の証憑書類(11種類)を使った仕訳問題が出題されます。

※各証憑をクリックすると解説ページが開きます。

簿記3級の勘定科目一覧(80種類超)

日商簿記3級では80を超える勘定科目を学習します(「PDCA会計」は電子書籍WEB版で全ての勘定科目を解説しています)。

勘定科目は「資産、負債、純資産、費用、収益」の5要素のどれかに分類されます(一部、分類できない特殊な勘定科目があります)。

簿記の5要素

- ・資産:会社の財産

- ・負債:会社の支払義務など

- ・純資産:資産から負債を差し引いた金額

- ・費用:会社からキャッシュが出ていく要因

- ・収益:会社にキャッシュが入る要因

1.資産

会社の財産。具体的には現金預金(キャッシュ)、及び、将来キャッシュやサービスを受け取れる権利をいいます。

<仕訳の型>

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 資産の増加 | 〇〇勘定 | ××× | ||

| 資産の減少 | 〇〇勘定 | ××× |

<勘定科目>

※勘定科目をクリックすると解説ページが開きます。

| 勘定科目 | 説明 |

|---|---|

| 現金 | 通貨及び小切手などの通貨代用証券 |

| 普通預金 | 一般人や会社が利用する最も一般的な銀行口座 |

| 当座預金 | 小切手や手形を発行できるビジネス用の銀行口座 |

| 定期預金 | 満期までの積立てを目的として利用する銀行口座 |

| 小口現金 | 日常的な出金目的のため現金勘定と区別して管理する少額の現金 |

| 売掛金 | 商品販売の掛け代金の未入金額 |

| 受取手形 | 満期日に入金される手形代金 |

| クレジット売掛金 | 得意先がクレジットカード払いを選択した場合の売掛金 |

| 電子記録債権 | 電子記録によって発生した債権 |

| 繰越商品 | 商品在庫のこと |

| 前払金 | 仕入れに先立って支払った手付金 |

| 立替金 | 取引先など他社(他者)の負担額を代わりに支払った金額 |

| 従業員立替金 | 従業員の負担額を代わりに支払った金額 |

| 受取商品券 | 受け取った商品券 |

| 貯蔵品 | 切手や収入印紙などの在庫 |

| 貸付金 | 取引先に貸し付けた金額 |

| 従業員貸付金 | 従業員に貸し付けた金額 |

| 手形貸付金 | 貸付金のうち手形によって締結するもの |

| 未収入金 | 有形固定資産などの売却金額のうち将来、入金される金額 |

| 差入保証金 | 建物・土地の賃借契約時に支払う敷金など |

| 仮払金 | 出張旅費など未確定の金額を概算払いした場合に使用 |

| 仮払法人税等 | 法人税等の中間納付額 |

| 仮払消費税 | 仕入れ等で支払った消費税 |

| 前払費用 | 継続取引の当期支払額のうち、翌期以降の費用になるもの |

| 未収収益 | 継続取引の当期収益額のうち、翌期以降に入金があるもの |

| 建物 | 会社が所有するオフィスや工場など |

| 備品 | 会社が所有する机やロッカー、PCなど |

| 車両運搬具 | 会社が所有する自動車 |

| 土地 | 会社が所有する土地 |

2.負債

会社の支払い義務など。具体的には将来キャッシュを支払う義務やサービスを提供する義務をいいます。

<仕訳の型>

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 負債の増加 | 〇〇勘定 | ××× | ||

| 負債の減少 | 〇〇勘定 | ××× |

<勘定科目>

| 勘定科目 | 説明 |

|---|---|

| 買掛金 | 商品仕入の掛け代金の未払額 |

| 支払手形 | 満期日に支払う手形代金 |

| 電子記録債務 | 電子記録によって発生した債務 |

| 前受金 | 商品販売に先立って受け取った手付金 |

| 預り金 | 取引先等から一時的に預かった金額 |

| 社会保険料預り金 | 会社が代わりに納付するため従業員から預かった社会保険料 |

| 所得税預り金 | 会社が代わりに納付するため従業員等から預かった源泉所得税 |

| 借入金 | 取引先から借り入れた金額 |

| 手形借入金 | 借入金のうち手形を発行して締結するもの |

| 当座借越 | 当座預金のマイナス残高(銀行からの借り入れ) |

| 未払金 | 有形固定資産の購入金額のうち将来、支払う金額 |

| 未払配当金 | 株主への配当のうち未払いの金額 |

| 未払法人税等 | 決算で確定した法人税等のうち未払いの金額 |

| 未払消費税 | 決算で確定した消費税のうち未払いの金額 |

| 仮受金 | 取引内容が不明の入金額 |

| 仮受消費税 | 商品販売等で受け取った消費税 |

| 未払費用 | 継続取引の当期費用額のうち、翌期以降に支払うもの |

| 前受収益 | 継続取引の当期支払額のうち、翌期以降の収益になるもの |

3.評価勘定

5要素の例外に該当し、資産を評価するために使用する勘定科目をいいます。

<仕訳の型>

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 評価勘定の増加 | 〇〇勘定 | ××× | ||

| 評価勘定の減少 | 〇〇勘定 | ××× |

<勘定科目>

| 勘定科目 | 説明 |

|---|---|

| 貸倒引当金 | 売掛金・受取手形等のうち将来の貸し倒れに備えて予め設定する金額 |

| 〇〇減価償却累計額 | 固定資産の減価償却費等の累計額(価値の減少額) |

4.純資産

資産から負債を差し引いた金額。「資本」ともいい、キャッシュをどれだけ出資者(株主)から預かっており、そのキャッシュでビジネス活動を通じて累計でどれだけ儲かったか(または損したか)の目安になります。また、配当金の源泉となります。

<仕訳の型>

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 純資産の増加 | 〇〇勘定 | ××× | ||

| 純資産の減少 | 〇〇勘定 | ××× |

<勘定科目>

| 勘定科目 | 説明 |

|---|---|

| 資本金 | 株主から預かったお金 |

| 利益準備金 | 配当の都度、積み立てられる金額 |

| 繰越利益剰余金 | これまでに会社が稼いだ損益額のうち、配当などで社外流出していない金額 |

5.費用

支出の要因をいいます。

<仕訳の型>

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 費用の発生 | 〇〇勘定 | ××× | ||

| 費用の減少 | 〇〇勘定 | ××× |

<勘定科目>

| 勘定科目 | 説明 |

|---|---|

| 仕入 | 商品の購入額 |

| 給料 | 従業員に支払う労働対価 |

| 広告宣伝費 | 雑誌・TV・インターネット広告などの支払額 |

| 通信費 | 電話・インターネット利用料や切手代金 |

| 旅費交通費 | 従業員の交通費や出張時の宿泊費など |

| 消耗品費 | 文房具などの事務用品の代金 |

| 水道光熱費 | ガス・水道・電気料金 |

| 租税公課 | 収入印紙や固定資産税などの支出額 |

| 支払地代 | 土地の賃借料 |

| 支払家賃 | オフィスなど建物の賃借料 |

| 貸倒損失 | 売掛金等の貸し倒れのうち貸倒引当金の設定不足額 |

| 雑費 | 他の科目で分類できない少額の取引 |

| 貸倒引当金繰入 | 貸倒引当金の設定不足額を費用計上したもの |

| 減価償却費 | 一定のルールで算定される固定資産の価値減少額 |

| 保険料 | 生命保険・損害保険・自動車保険などの支払額 |

| 発送費 | 商品販売の際に負担する送料や手数料など |

| 修繕費 | 建物等の修繕のための支払額 |

| 支払手数料 | 預金の振込や事務手続きなどの利用料 |

| 法定福利費 | 社会保険料のうち会社負担額 |

| 保管費 | 商品等の保管料 |

| 支払利息 | 借入利息などの支払額 |

| 雑損(雑損失) | 決算時に原因不明な損失など |

| 固定資産売却損 | 固定資産を売却した際に発生した差損 |

| 法人税等 | 会社利益に課す税金。法人税、住民税及び事業税 |

6.収益

収入の要因をいいます。

<仕訳の型>

| 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 収益の発生 | 〇〇勘定 | ××× | ||

| 収益の減少 | 〇〇勘定 | ××× |

<勘定科目>

| 勘定科目 | 説明 |

|---|---|

| 売上 | 商品の販売額 |

| 受取手数料 | 手続き仲介などで受け取った手数料 |

| 受取利息 | 貸付利息などの受取額 |

| 受取地代 | 土地の賃貸料 |

| 受取家賃 | 建物の賃借料 |

| 雑益(雑収入) | 決算時に原因不明な収益など |

| 固定資産売却益 | 固定資産を売却した際に発生した差益 |

| 償却債権取立益 | 過去に貸し倒れ処理した債権の回収額 |

| 貸倒引当金戻入 | 貸倒引当金の設定超過額を収益計上したもの |

7.その他

「評価勘定」と同じく、5要素の例外となる勘定科目です。

| 勘定科目 | 説明 |

|---|---|

| 現金過不足 | 現金帳簿額と実際有り高の差額 |

| 損益 | 当期の費用科目と収益科目との差額 |

日商簿記Q&A(3級編) 27項目

A01:会社の日々の活動を貨幣的に記録するための技術です。

簿記の記録を集計して、会社の財政状態・経営成績を表す「貸借対照表」「損益計算書」といった会社の決算書を作成します。

A02:会計の領域は、貸借対照表や損益計算書といった財務諸表(決算書)の読み方やその報告をいいます。

これに対して簿記の領域は、(1)財務諸表の作成、及び、(2)その作成のための日々の企業活動(仕入・販売促進・販売・給与・税金支払い等)を仕訳などの帳簿に記録する方法が中心になります。

A03:「経済三団体」の1つとされる「日本商工会議所」及び各地商工会議所が主催して実施する簿記に関する技能を測定する資格試験です。

「商工会議所法」という法律に基づいて実施されることなどを理由に、国家資格と民間資格の中間的な位置付けとして「公的資格」に分類されます。

A04:50年以上の歴史があり、毎年沢山の人が受験するため知名度が高く人気のある資格です。

簿記は経理実務で必須の技術であることから、日商簿記の資格を取得すれば就職に有利になります。また、簿記1級の資格は、税理士試験の受験条件の一つとして認められています。

A05:小規模企業を想定した基本的な商業簿記を習得しているかどうかを測定する試験です。

80を超える勘定科目の仕訳、勘定元帳等の帳簿の書き方、及び財務諸表(貸借対照表・損益計算書)の作り方が試験範囲の中心になっています。

A06:統一試験・団体試験・ネット試験があります。

| 試験方式 | 説明 |

|---|---|

| 統一試験 | 従来から実施されてきた年3回のペーパーによる筆記試験 |

| 団体試験 | 特別な方式。いくつかの条件があり、一般的には利用しない。 |

| ネット試験 | 新しく開始された方式。PC端末を使って回答。 |

A07:統一試験は毎年6月・11月・2月の3回。ネット試験は随時実施しています。

A08:全国各地に試験会場があります。

A09:2023年度の実績数字を示します。

<日商簿記3級 2023年度 試験データ>

| 試験方式 | 受験者数 | 合格率 |

|---|---|---|

| 統一試験 | 76,461 | 33.6-36.3% |

| ネット試験 | 238,155 | 37.1% |

日商簿記検定公式HP(商工会議所)の公表数字から抽出・集計

A10:全国各地のネット試験会場で実施される方式。PC端末とマウス、キーボードを使用して回答します(CBT方式)。

日程が合えば、何時でも受験できます(事前に要申し込み)。

※CBT方式:Computer Based Testing コンピューターを使用した試験方式のこと

A11:2021年度に試験内容の改定があり、試験時間が120分から60分に変更されました。同時に出題形式も変更されています。

| 項目 | 説明 |

|---|---|

| 試験時間 | 60分 |

| 出題形式 | 選択式と記入式 統一試験では筆記試験。ネット試験ではPC端末を使用したCBT方式 |

| 試験内容 | 大問3つ 仕訳問題、勘定記入、用語選択、B/S・P/L・精算表の作成などの出題 |

| 合格基準 | 100点満点中70点以上 |

A12:合格証書。

統一試験:一般的には試験日後、一定期間を目安に郵送されます。

ネット試験:試験結果後、合格であれば「デジタル合格証」を即入手できます。

A13:3級以上に合格すると、履歴書の保有資格に記載できます。

記載例:令和◯年◯月 日商簿記検定3級 合格

A14:次の通り。

<統一試験>

インターネット、商工会議所の窓口、郵送等で受け付けています。

※ただし、東京23区では、3級と2級の統一試験の受付はなく、ネット試験又は近隣の受験地での申し込みになる。

試験日の2ヶ月前を目安に各商工会議所で案内が掲載され、受験を希望する地域の商工会議所(下記の「商工会議所検索」を使用)のHPを閲覧するか、電話で詳細を確認できます。

参考情報(日商簿記公式HP)

<ネット試験>

下記のWEBサイトから希望するネット試験会場を選択して申し込みます。

申込み方法:インターネット、電話等。詳細は各ネット試験会場に確認して下さい。

参考情報(日商簿記公式HP)

A15:3,300円(消費税込)。

※その他、申込み方法や各商工会議所によって「事務手数料(550円など)」を要する場合があります。

A16:持ち物(必須)は次の通り。

統一試験:受験票、身分証明書、電卓、筆記用具

ネット試験:身分証明書、電卓

※スマホの電卓アプリは不可

A17:次の通り。

統一試験:試験終了後、一定期間経過後に発表

ネット試験:試験終了後、即座に合否結果が表示されます。

A18:2021年度以降、試験問題と解答は非公開になりました。TAC等の簿記スクールでも解答速報は公開していません。

代わりに本試験3回分のサンプル問題が日商簿記公式HP(商工会議所)で公開されています。

参考情報(日商簿記公式HP)

A19:大きく「簿記スクールが開催する日商簿記講座の受講」と「独学」に分類できます。

A20:日商簿記3級は独学でも合格可能です。

A21:長年の実績ある簿記スクールの中から、受講スケジュール、立地条件(スクール通いの場合)、WEB・動画視聴の有無、質問の方法、講義回数、答練・模試の有無、ネット試験対策、費用などを検討して貴方に合った講座を選びましょう。

A22:メインテキスト1冊とサブコンテンツ複数を選び、場所と状況に応じて使い分けをお勧めします。

| 種類 | 説明 |

|---|---|

| メインテキスト | 実績ある安心して使用できる簿記スクールのテキスト(紙書籍。最新の試験範囲に対応したもの) |

| サブコンテンツ | スマホで読みやすく、解説が分かりやすい電子書籍/WEBサイト/動画 |

例えば、自宅や図書館などではメインテキストでじっくり精読し、通勤・通学中などのスキマ時間にはサブコンテンツを使って学習します。

A23:メインテキストはTACが出版する紙書籍。

サブコンテンツは電子書籍/WEB/動画のうち貴方が使いやすい媒体から検索して選択します。

サブコンテンツとして「PDCA会計(電子書籍とWEB)」を自薦します。

電子書籍は日商簿記の試験範囲を網羅した標準的なテキストです。

スマホで読みやすい「リフロー型」電子書籍。文字の拡大、メモ書き、マーカーといった電子書籍アプリの機能がフル活用できます。

ご興味ある方は最下部で紹介していますのでご利用ください。

A24:基本レベルの問題だけでなく、必ず本試験レベルの類題が掲載された問題集でも学習しましょう。

A25:TACが出版する本試験問題集。

ボリュームが多く、ネット試験対策にも対応しています。

論点別に整理して仕訳問題を掲載した「PDCA会計のアプリ・電子書籍」を併用すると、弱点対策や知識定着といった点で効果が期待できます。

ご興味ある方は最下部で紹介していますのでご利用ください。

A26:「仕訳を中心に学習する」「反復演習で知識を定着させる」「時間を測って本試験問題に取り組む」です。

A27:仕訳ルールと「取引の8要素」を覚え、表を見ながら仕訳を学習することです。

沢山のパターンがある仕訳ですが、取引の8要素を中心とした仕訳ルールを覚えてから学習することで、単なる仕訳の暗記よりもはるかに効率的に学習できます。

PDCA会計の簿記3級テキストは、仕訳ルールの基本から取引の8要素を活用した仕訳の覚え方まで分かりやすく解説しています。

ご興味ある方は最下部で紹介していますのでご利用ください。