3-0 第3章の概要

第2章では、費目別計算について、材料費・労務費・経費のそれぞれの原価要素が直接費なのか間接費なのかを中心に、解説しました。

勘定連絡図の重要さに焦点を当てて、描き方も学習しました。

本章では、間接費を集計した製造間接費について解説します。第2章でも登場した用語ですが、配賦計算をはじめ、製造間接費特有の論点はたくさんあり、出題可能性も高いので重要な論点です。

本章の学習POINT

製造間接費で、最も重要な論点は「配賦(はいふ)」です。本試験の頻出用語です。

配賦を使った出題には、次のようなものがあります。

<Check>本試験出題-配賦手続き

- (1)部門別計算-部門共通費や補助部門費を配賦

- (2)組別総合原価計算-各組別製品へ製造間接費を配賦

- (3)個別原価計算-各製造指図書へ製造間接費を配賦

- (4)標準原価計算-製造間接費の原価標準の設定

- (5)予定配賦-製造間接費の原価差異分析

そこで、はじめに配賦について学習します。次に、配賦に関連する「操業度」「変動費と固定費」「変動予算と固定予算」といった用語を学習します。

最後に、原価差異である予算差異と操業度差異を計算します。「シュラッター図」を描いて求めるので、シュラッター図の描き方も解説します。

以上から、本章では「配賦を理解して計算できる」「予算差異と操業度差異が計算できる」を目的として解説していきます。

<学習POINT>

- ・配賦を理解して配賦計算できるようにする

- ・「操業度」「変動費と固定費」「変動予算と固定予算」を理解する

- ・シュラッター図を使った予算差異と操業度差異の計算方法

<Check>製造間接費の問題対策

- ・問題を読んで、配賦計算に必要な情報を読み取れること

- ・実際操業度と基準操業度を理解すること

- ・変動費と固定費の違いを理解して、変動費率や固定費率を計算し、予算許容額を計算できること

- ・変動予算と固定予算の違いを理解して、それぞれのシュラッター図を描けること

- ・シュラッター図を描いて、予算差異と操業度差異を計算できること

第1章と第2章で登場した<用語>、<Check>と図表を掲載します。

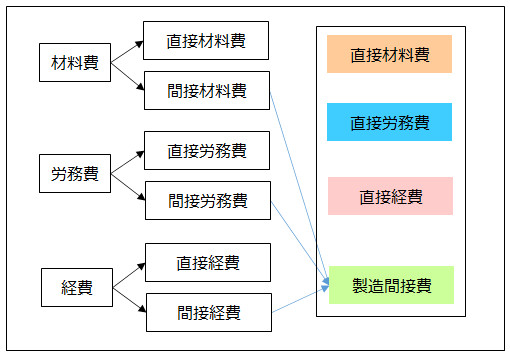

<用語>費目別計算

- ・費目別計算 = 原価計算(工業簿記)の第1段階の手続きであり、製品に要する原価要素を「材料費」「労務費」「経費」に分類し、さらに直接費と間接費に分類して集計する手続き

<Check>費目別計算の手続き

- ・2段階の分類

- ・第1段階 = 原価要素を「材料費」「労務費」「経費」に分類

- ・第2段階 = それぞれを直接費と間接費に分類。間接費は「製造間接費」に集計

- →「直接材料費」「直接労務費」「直接経費」「製造間接費」に分類

<用語>製造間接費

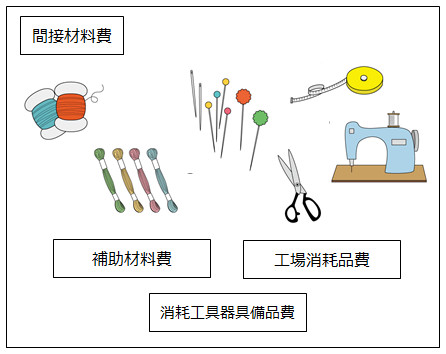

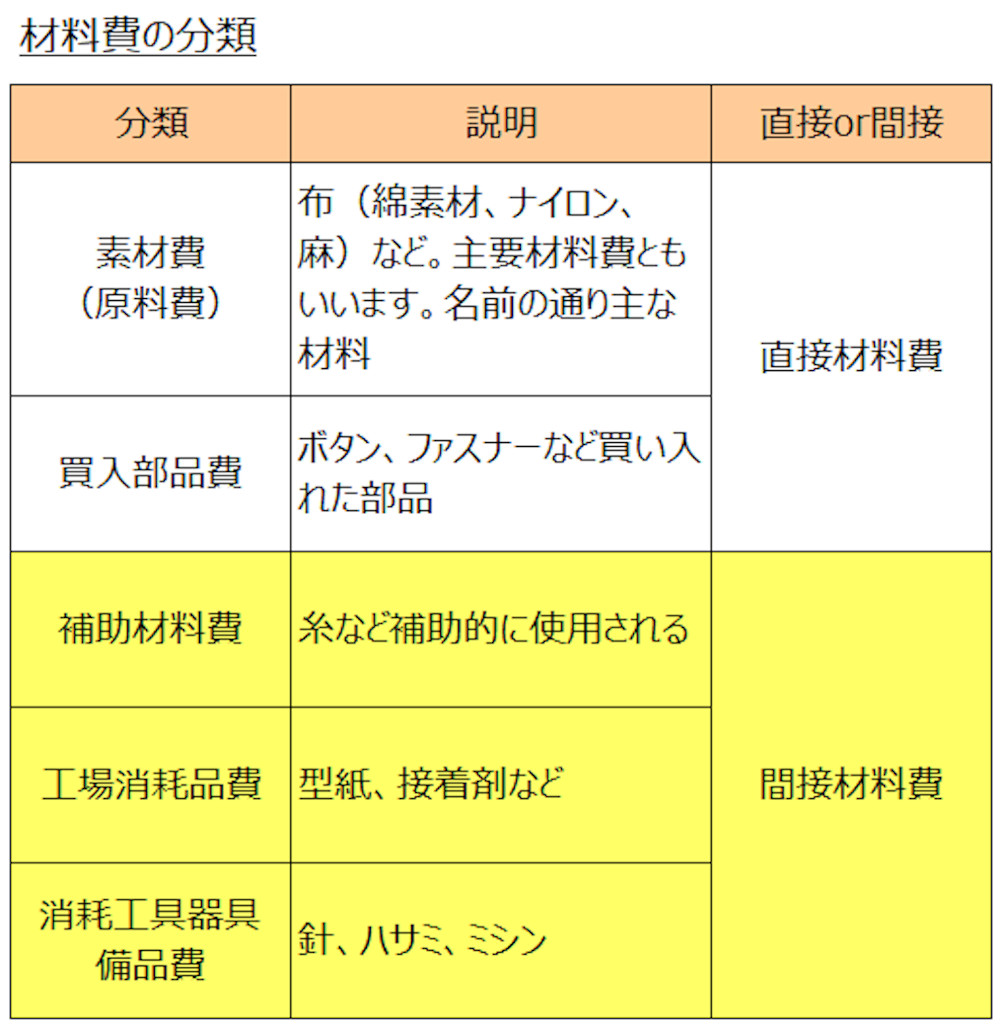

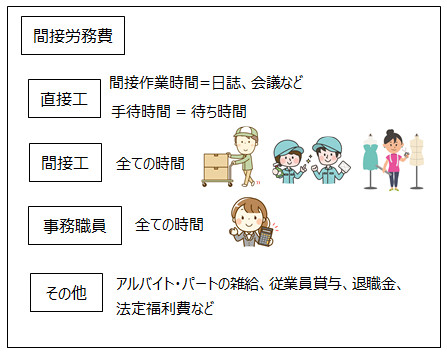

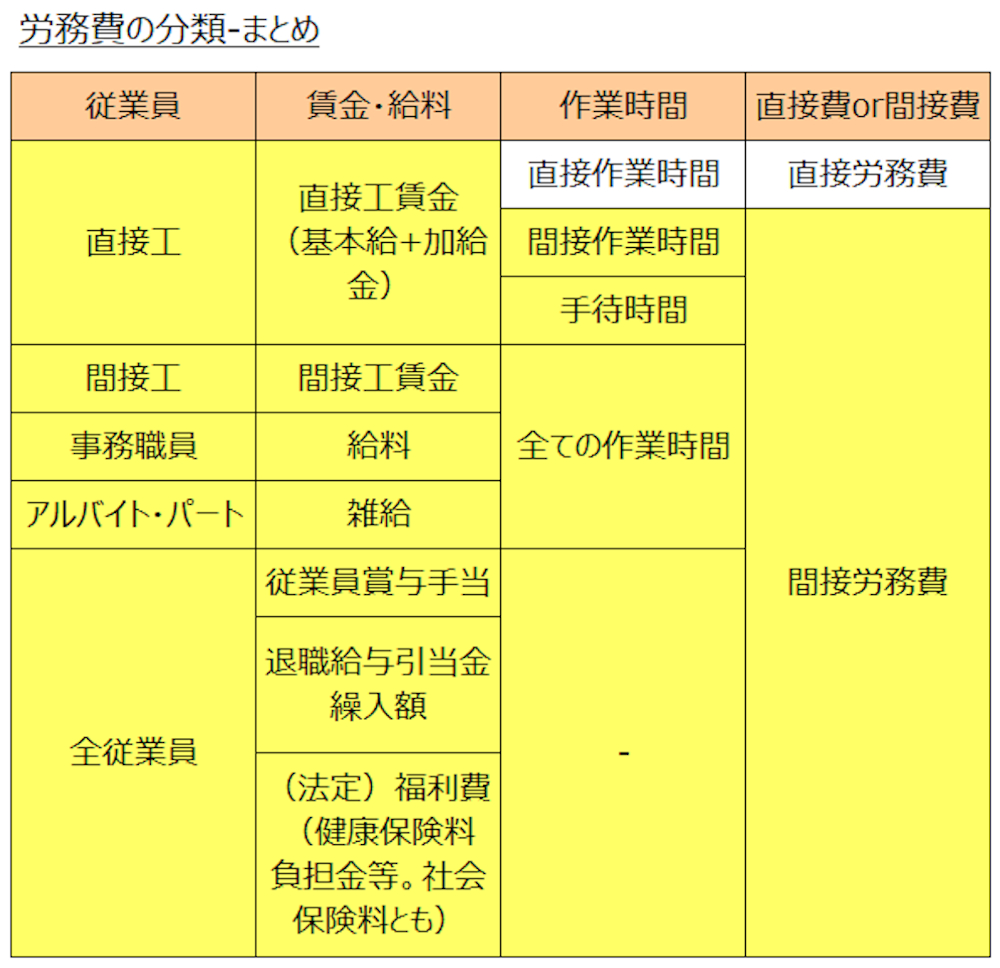

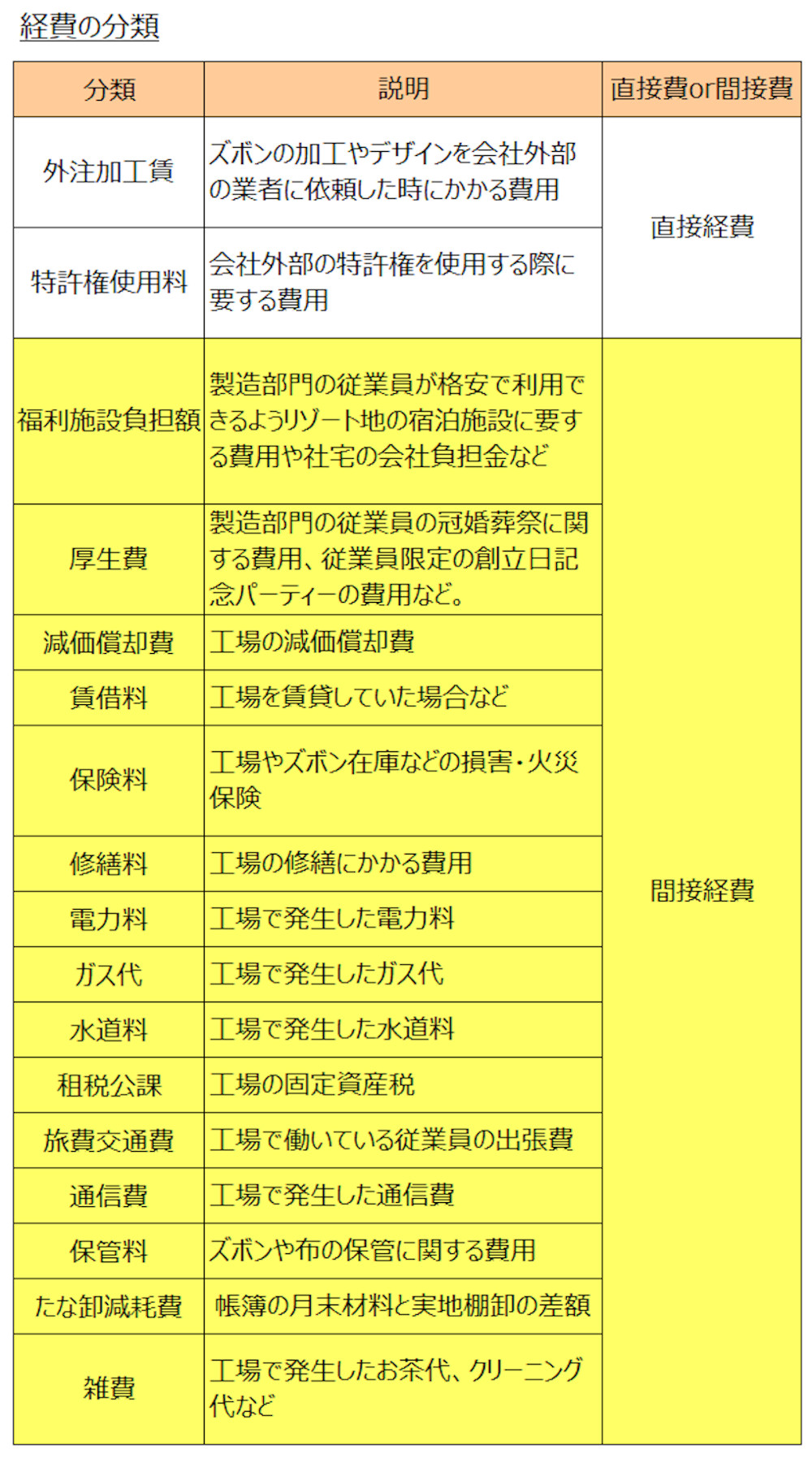

- ・製造間接費 = 製造原価のうち、間接材料費、間接労務費、間接経費といった間接費をまとめた総称

<用語>直接費と間接費

- ・直接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが把握できるもの

- ・間接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが直接的には把握できないもの