4-2 人名勘定と売掛金元帳・買掛金元帳

人名勘定と補助元帳である売掛金元帳、買掛金元帳を解説します。

売掛金と買掛金の記帳

主要簿(仕訳帳と総勘定元帳)の記帳は、売掛金と買掛金についても他の勘定科目と同様です。

すなわち、会社の売掛金と買掛金の増減取引は、仕訳帳(または伝票)に記入した後に、総勘定元帳に転記します。

<ポイント:簿記の手続き>

- 取引→仕訳帳(伝票)→総勘定元帳(売掛金勘定、買掛金勘定)

人名勘定とは

売掛金や買掛金で仕訳処理すると売掛金や買掛金の増減や残高は把握できますが、取引先が複数存在する場合には取引先別の増減や残高を把握できません。

そこで、売掛金や買掛金の代わりに「人名勘定(じんめいかんじょう)」を使用することがあります。

<ポイント:簿記の手続き(人名勘定)>

- 取引→仕訳帳(伝票)→総勘定元帳(人名勘定)

例えばA社に対する売掛金や買掛金の増減取引は、売掛金勘定や買掛金勘定を使用せずに「A社」という人名勘定を使用します。

例えば、10/5に当社がA社に商品10万円を掛けで販売した場合の仕訳は次の通り。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 10/5 | A社 | 100,000 | 売上 | 100,000 |

人名勘定のメリット

人名勘定を使用することで、得意先(A社、B社、C社など)に対する売掛金や買掛金の明細や残高をすぐに把握できます。

ほとんどの場合、同一の会社が得意先または仕入先のどちらかであることから、人名勘定で売掛金・買掛金の管理が可能です。

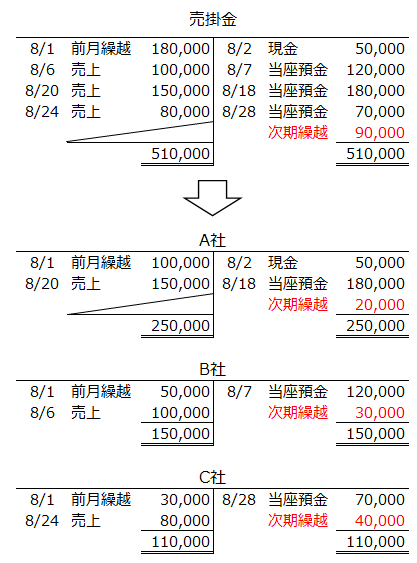

売掛金の増減取引をA社勘定、B社勘定、C社勘定という3つの人名勘定を用いて総勘定元帳を記帳した場合について例を掲載します。

売掛金勘定のみの場合には、各社の増減や残高は分かりませんが、人名勘定を用いて記帳すると、各社の増減や残高をすぐに把握できます。

売掛金元帳(得意先元帳)と買掛金元帳(仕入先元帳)とは

人名勘定を用いれば、各社の売掛金と買掛金の増減や残高を把握できます。

しかしあまりにも取引先が多ければ、勘定科目が取引先の数だけ増えます。総勘定元帳の記録も膨大になってしまいます。

また、人名勘定を用いて総勘定元帳を記帳すると、確かに各社の増減や残高は把握できます。しかし、売掛金や買掛金全体の増減や残高を把握できません。

売掛金や買掛金は売上や仕入と関連する重要な勘定科目であるので、会社も全体の増減や残高も把握しておきたいと考えます。

そこで、これらの要望に応える方法として総勘定元帳という主要簿ではなく、「売掛金元帳(得意先元帳)」や「買掛金元帳(仕入先元帳)」という補助簿(補助元帳)を使って、各社の増減や残高を把握するために記帳する方法があります。

<ポイント:簿記の手続き(売掛金元帳、買掛金元帳)>

- 取引→仕訳帳(伝票)→総勘定元帳(売掛金勘定、買掛金勘定)→売掛金元帳、買掛金元帳

※人名勘定のように総勘定元帳と同じTフォームの形式で出題される場合もあります。

記帳例

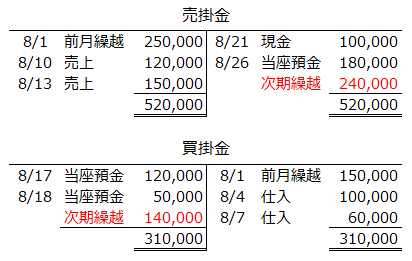

甲社の令和3年8月の取引は次の通りである。仕訳し、総勘定元帳に記帳するとともに売掛金元帳(C社)と買掛金元帳(A社)を記帳しなさい。

- <取引>

- 1.8月 4日 A社より商品10万円を仕入れた。代金は翌月に支払う。

- 2.8月 7日 B社より商品6万円を仕入れた。代金は翌月に支払う。

- 3.8月10日 C社に商品12万円を販売した。代金は翌月に回収する。

- 4.8月13日 D社に商品15万円を販売した。代金は翌月に回収する。

- 5.8月17日 A社に商品代金12万円を小切手を振り出して支払った。

- 6.8月18日 B社に商品代金5万円を小切手を振り出して支払った。

- 7.8月21日 C社から商品代金としてC社振出の小切手10万円を受け取った。

- 8.8月26日 D社から商品代金として甲社振出の小切手18万円を受け取った。

- ※売掛金の前月繰越高25万円(うちC社10万円)。

- ※買掛金の前月繰越高15万円(うちA社9万円)。

<仕訳>

| 日付 | 取引 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|---|

| 8/4 | A | 仕入 | 100,000 | 買掛金 | 100,000 |

| 8/7 | B | 仕入 | 60,000 | 買掛金 | 60,000 |

| 8/10 | C | 売掛金 | 120,000 | 売上 | 120,000 |

| 8/13 | D | 売掛金 | 150,000 | 売上 | 150,000 |

| 8/17 | A | 買掛金 | 120,000 | 当座預金 | 120,000 |

| 8/18 | B | 買掛金 | 50,000 | 当座預金 | 50,000 |

| 8/21 | C | 現金 | 100,000 | 売掛金 | 100,000 |

| 8/26 | D | 当座預金 | 180,000 | 売掛金 | 180,000 |

<総勘定元帳>

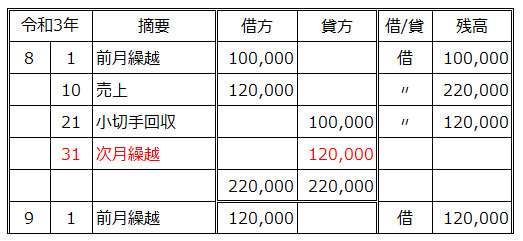

<売掛金元帳(得意先元帳)>

C社

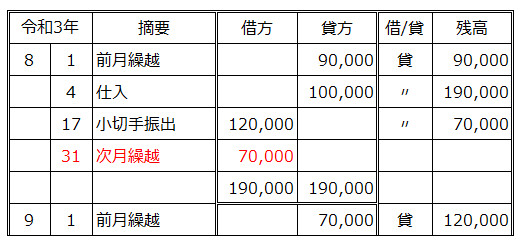

<買掛金元帳(仕入先元帳)>

A社

ポイント

売掛金元帳と買掛金元帳の記帳は、上の例の通りです。

取引先ごとに記帳します。例ではA社とC社のみですが、B社(買掛金元帳)とD社(売掛金元帳)も本来であれば記帳します。

「摘要」は取引が分かるように記帳します。

「借/貸」は残高です。すなわち借方残なのか貸方残なのかを表します。通常は売掛金であれば「借」、買掛金であれば「貸」を記入します。