4-5 電子記録債権と電子記録債務

電子記録債権・債務とは

電子記録債権(でんしきろくさいけん)と電子記録債務(でんしきろくさいむ)とは、電子記録により発生する債権・債務であり、売掛金(買掛金)や受取手形(支払手形)と同様に商品仕入れや販売で取り扱われる、新しい債権債務です。

電子記録債権・債務の取引

電子記録債権・債務は「電子記録債権法(でんしきろくさいけんほう)」という法令に基き、電子債権記録機関(でんしさいけんきろくきかん)が記録します。

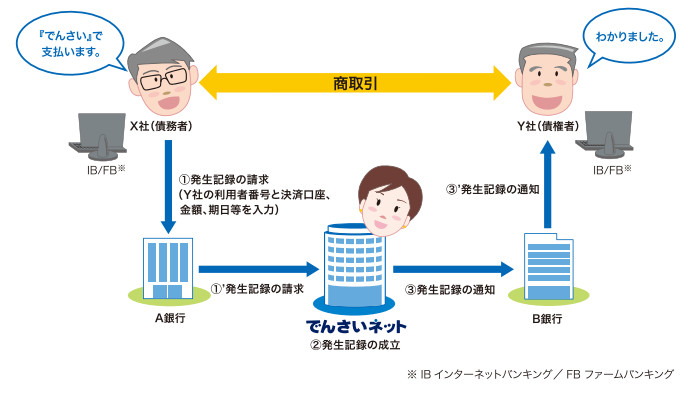

その電子債権記録機関である「でんさいネット(株式会社全銀電子債権ネットワーク)」が電子記録債権の仕組みについてPDFを公表しているので参考までに一部を掲載します。

【引用元】でんさいネットの仕組みと実務

電子記録債権・債務の特徴

電子記録債権・債務の特徴を、売掛金(買掛金)や受取手形(支払手形)と比較してまとめると、「(1)ペーパレス化(紙面ではなく電子記録)」「 (2)盗難や紛失の心配が極端に少なくなる」「(3)印紙税が発生しない」などを挙げることができます。

電子記録債権・債務の手続

ここでは先の図に従って、手続きの一例を紹介します。

「発生記録の請求」「発生記録の通知」はキーワードとして覚え、その他は全体の流れを理解しましょう。

はじめに図のように債務者(商品を仕入れた者)が「発生記録の請求(債務を電子記録するように請求すること)」を、取引銀行を通じて、でんさいネットに行います。

次に、でんさいネットは電子記録債権と電子記録債務の記録を行います。

最後に、でんさいネットが取引銀行を通じて、債権者(商品を販売した者)に対して「発生記録の通知」を行います。この時点で債権者は電子記録債権が発生したことを知ることができます。

電子記録債権・電子記録債務の仕訳

電子記録債権と電子記録債務に関連した取引は、「電子記録債権(資産に属する勘定科目)」と「電子記録債務(負債に属する勘定科目)」を使用して仕訳します。

商品を仕入れた際に発生した買掛金について、債務者が発生記録を電子債権記録機関に請求し、発生記録が行われた場合には買掛金から電子記録債務への振り替えが行われるため、 借方に「買掛金」を記入し、貸方に「電子記録債務」を記入します(買掛金の減少と電子記録債務の増加)。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | ××× | 電子記録債務 | ××× |

商品を販売した側では、上述の発生記録が電子債権記録機関より通知された場合には売掛金から電子記録債権への振り替えを行うため、借方に「電子記録債権」を記入し、 貸方に「売掛金」を記入します(売掛金の減少と電子記録債権の増加)。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 電子記録債権 | ××× | 売掛金 | ××× |

期日になり、金銭の授受(支払と受け取り)が行われた場合には、通常の売掛金・買掛金と同様に仕訳します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 電子記録債務 | ××× | 当座預金など | ××× |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 当座預金など | ××× | 電子記録債権 | ××× |

まとめると次の通り。

| 取引 | 主体 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|---|

| 発生記録の請求 | 債務者 | 買掛金 | ××× | 電子記録債務 | ××× |

| 発生記録の通知 | 債権者 | 電子記録債権 | ××× | 売掛金 | ××× |

| 代金の支払い | 債務者 | 電子記録債務 | ××× | 当座預金など | ××× |

| 代金の回収 | 債権者 | 当座預金など | ××× | 電子記録債権 | ××× |

仕訳問題

- 次の取引についてA社とB社の仕訳を示しなさい。

- 1.A社はB社より商品30万円を仕入れた。代金は掛けとした。

- 2.A社は上記1.の債務について取引銀行を通じて電子債権記録機関へ発生記録の請求を行った結果、記録が行われた。

- 3.B社は上記2.の発生記録について、取引銀行を通じて電子債権記録機関の通知を受けた。

- 4.期日が到来したので、A社はこの電子記録債権を当座預金からB社の普通預金に振り込んだ。

| No | 主体 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|---|

| 1 | A社 | 仕入 | 300,000 | 買掛金 | 300,000 |

| B社 | 売掛金 | 300,000 | 売上 | 300,000 | |

| 2 | A社 | 買掛金 | 300,000 | 電子記録債務 | 300,000 |

| 3 | B社 | 電子記録債権 | 300,000 | 売掛金 | 300,000 |

| 4 | A社 | 電子記録債務 | 300,000 | 当座預金 | 300,000 |

| B社 | 普通預金 | 300,000 | 電子記録債権 | 300,000 |