※前のページからの続き

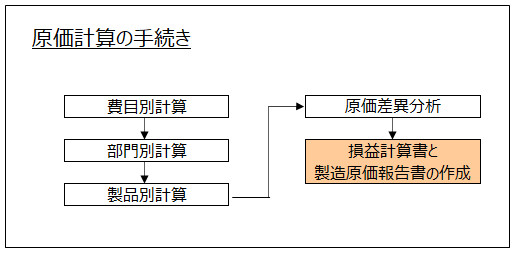

手続き5-損益計算書と製造原価報告書の作成

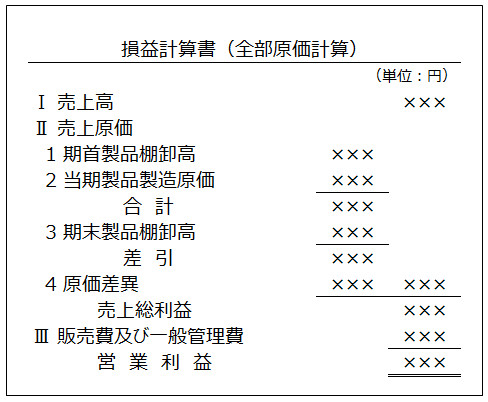

損益計算書(略してP/L)とは、ある期間の会社の経営成績を表す表であり、売上高などの収益、売上原価や販売費及び一般管理費などの費用、収益と費用の差額である利益から成り立っています。

製造原価報告書(略してC/R)とは、ある期間の会社の製造活動を表す表であり、どれだけ製品を製造したかを表す製品製造原価の他、材料費、労務費、製造間接費や仕掛品といった内訳を表示します。

工業簿記では、損益計算書だけでなく、製造原価報告書も作成します。

P/LとC/Rの作成で行うこと

工業簿記に焦点を当てると、原価計算基準に従って実施した、真実の原価を集計するための原価活動の結果をP/LやC/Rとして報告することです。

P/LとC/Rについては、「第12章 損益計算書と製造原価報告書」で解説します。

<用語>損益計算書・製造原価報告書

- ・損益計算書 = ある期間の会社の経営成績を表す表であり、売上高などの収益、売上原価や販売費及び一般管理費などの費用、収益と費用の差額である利益から成り立つ

- ・製造原価報告書 = ある期間の会社の製造活動を表す表であり、どれだけ製品を製造したかを表す製品製造原価の他、材料費、労務費、製造間接費や仕掛品といった内訳を表示

<Check>P/L・C/Rの作成目的

- ・原価計算基準に従って真実の原価を集計するという一連の活動成果をP/LやC/Rとして報告すること

原価計算手続きの流れは以上です。

本章は以上で終了です。第2章以降の各論と全体像の本章とを繰り返して読むことで、理解は深まります。