※前のページからの続き

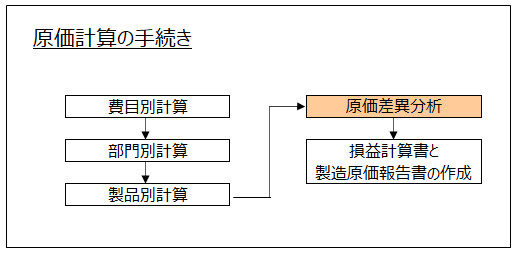

手続き4-原価差異分析

原価差異分析とは、発生した原価差異をいくつかの原価差異項目に分類して分析する原価計算手続きをいいます。

原価差異とは、予定価格や標準原価計算の採用によって発生した予定額・標準額と実際発生額との差額をいいます。

実際原価計算(予定価格を採用)や標準原価計算では、計算した原価と実際発生額との間に差額が発生します。

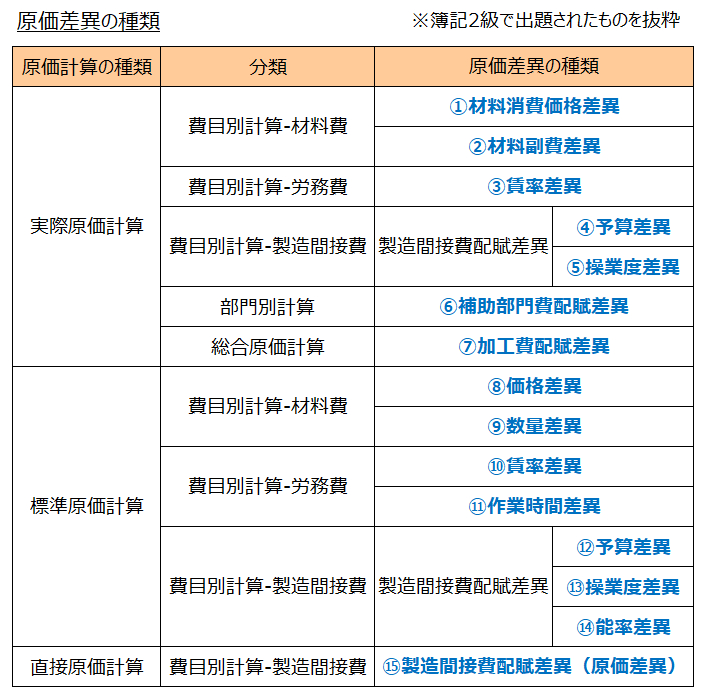

これを原価差異といいます。簿記2級では10種類以上の原価差異が出題されます。費目別計算や部門別計算、製品別計算の各段階で発生します。

原価差異分析で行うこと

原価差異を計算し、原因を調べて今後の製造活動に役立てること。すなわち「原価管理」のために原価差異分析を行います。

原価差異の計算と解答用紙への書き方

原価差異の計算ではプラス(+)になることもあればマイナス(△)になることもあります。また有利差異(または借方差異)、不利差異(または貸方差異)といった言葉も登場します。

※最近の本試験の解答用紙はプラス(+)・マイナス(△)は付けずに解答させる形式になっています。計算する際にはプラス(+)やマイナス(△)を付けるので解答の際には注意。

原価差異は次の章・項で解説します。

「第9章 原価差異」

「材料消費価格差異」

「材料副費の予定配賦」

「賃率差異」

「3-5.製造間接費配賦差異」

「3-6.製造間接費の原価差異分析(予算差異と操業度差異)」

「4-6.補助部門費配賦差異」

「6-8.加工費配賦差異」

「7-3.直接材料費差異(価格差異と数量差異)」

「7-4.直接労務費差異(賃率差異と作業時間差異)」

「7-5.製造間接費配賦差異(能率差異、予算差異、操業度差異)」

<用語>原価差異分析

- ・原価差異分析 = 発生した原価差異をいくつかの原価差異項目に分類して分析する原価計算手続き

<Check>原価差異分析の手続き

- ・原価差異を計算し、原因を調べて今後の製造活動に役立てること

- →原価管理のため

<Check>原価差異の計算と解答の仕方

- ・原価差異の計算ではプラス(+)、マイナス(△)を付けて計算

- ・最近の本試験では原価差異の金額は解答用紙にプラス(+)やマイナス(△)を付けないで記入する解答用紙形式

- →注意!!解答用紙にプラス(+)やマイナス(△)を記入しない

- ・最近の本試験では「不利差異か有利差異か」「借方差異か貸方差異か」を選択させる解答用紙形式

- →不利差異・借方差異と有利差異・貸方差異の意味を正しく覚えておくこと

- ※形式変更の可能性もあるので解答用紙記入の指示に従うこと

※続きは次のページ