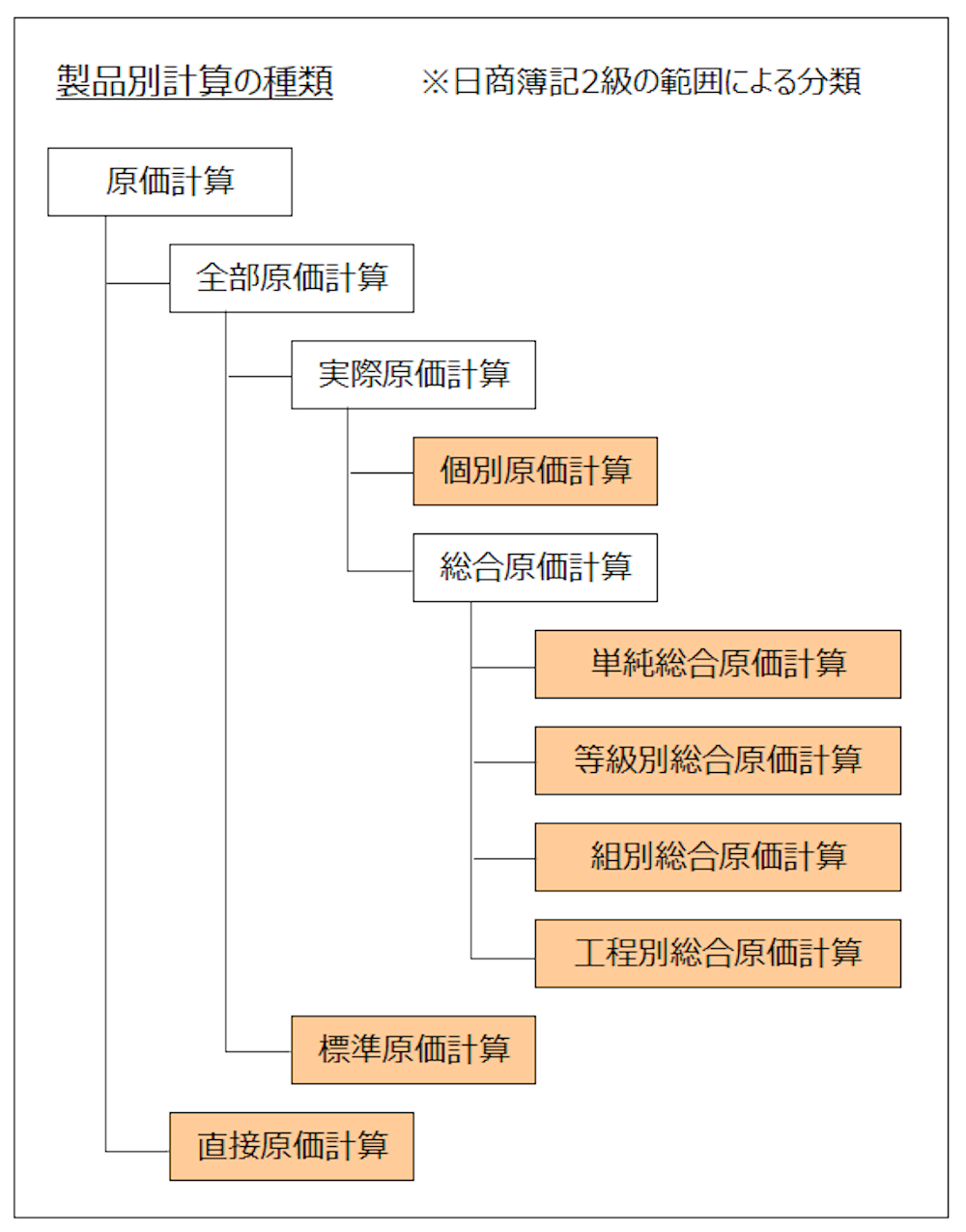

10-1 第10章の概要

これまでの章では、「全部原価計算(実際原価計算と標準原価計算)」を解説してきました。

本章では、利益計画目的で活用する「直接原価計算」について解説します。

本章の学習POINT

直接原価計算は

CVP分析(損益分岐点分析)

損益計算書の作成

という2つの大きな出題論点から成っています。

どちらも、全部原価計算とは異なる点が多いことから、これまでの流れとは別に理解して覚えます。

CVP分析

「CVP分析」では、「損益分岐図表の描き方」を学習します。損益分岐図表が描ければ、これまでの勘定連絡図やシュラッター図のように理解が楽になります。

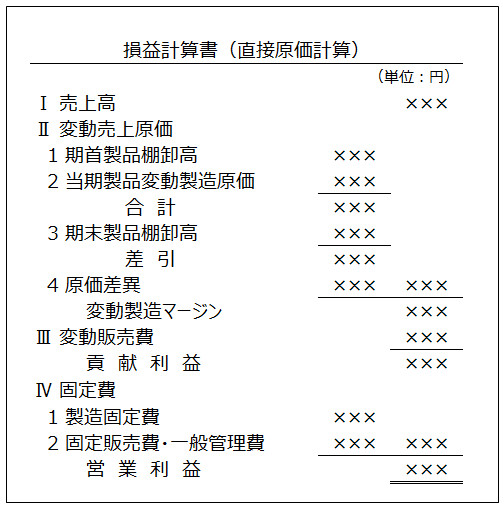

損益計算書の作成

「損益計算書の作成」は、直接原価計算のP/Lを全部原価計算のP/Lと比較しながら、特徴を理解して覚えます。

その他

どちらの論点も、新しい用語が登場するため、用語解説します。

その他、CVP分析に関連した論点として「変動費と固定費の分類手法」、損益計算書の作成に関連した論点として「固定費調整」が、それぞれ存在します。どちらも上の2論点と比較すると、出題可能性は高くありませんが、高得点を取るのであれば、押さえておく論点です。

<学習POINT>

- ・損益分岐図表の描き方

- ・CVP分析の用語と計算方法

- ・損益計算書の表示科目と作成

- ・変動・固定分類や固定費調整など

<Check>直接原価計算の問題対策

- ・損益分岐図表の描き方を理解して覚える

- ・全部原価計算のP/Lと比較しながら直接原価計算のP/Lの特徴を把握して覚える

- ・勘定連絡図を使って直接原価計算の流れを理解する

これまでに登場した<用語>、<Check>と図表を掲載します。

<第1章 原価計算(工業簿記)とは>

<用語>全部原価計算と直接原価計算

- ・全部原価計算 = 原価を全て含めて計算する原価計算

- ・直接原価計算 = 変動費のみを原価に含め、固定費は含めずに計算する原価計算

<Check>全部原価計算と直接原価計算との違い

- ・全部原価計算の原価 = 変動費(布) + 固定費(工場の減価償却費)

- →「真実の原価の集計」「正確な価格計算」に適している

- ・直接原価計算の原価 = 変動費(布)

- →「利益計画の作成」に適している

<第3章 製造間接費>

<用語>変動費・固定費

- ・変動費 = 材料費や水道光熱費の従量料金部分のように、売上高や操業度の増減に対して比例的に発生する原価要素

- ・固定費 = 減価償却費、賃借料、租税公課など、売上高や操業度の増減に関係なく発生する原価要素