10-1 CVP分析で登場する用語

<出題可能性・重要度>★★★★★

はじめに、「第1章 原価計算(工業簿記)とは」で解説しなかった「CVP分析」の用語を解説します。

CVP分析と損益分岐図表

CVP分析とは、「Cost-Volume-Profit Analysis」すなわち、「損益分岐点の分析」のことをいいます。利益計画を立てる際に利用します。

CVP分析は、「直接原価計算」の範囲に含めて説明することが多く、原価を「変動費」と「固定費」に分類し、後述する損益分岐点の売上高や目標利益を達成するための売上高を求める、といった形式で出題されます。

※変動費と固定費については、「第3章 製造間接費」の「3-4.変動費と固定費」を参照。

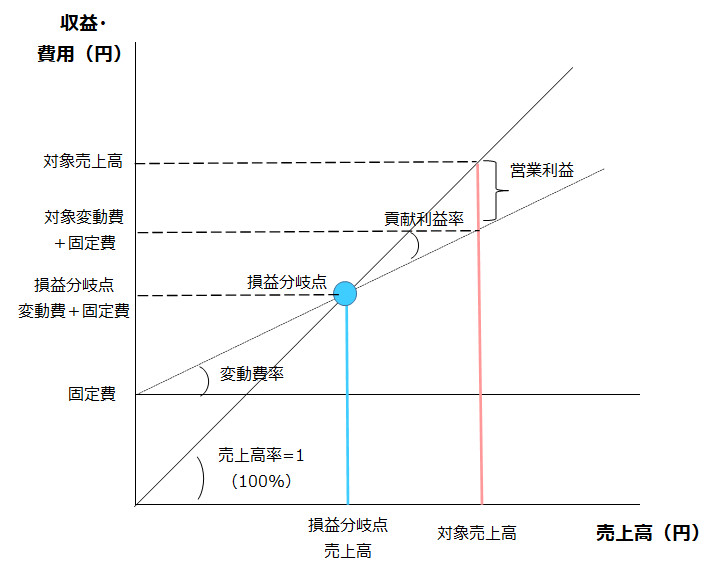

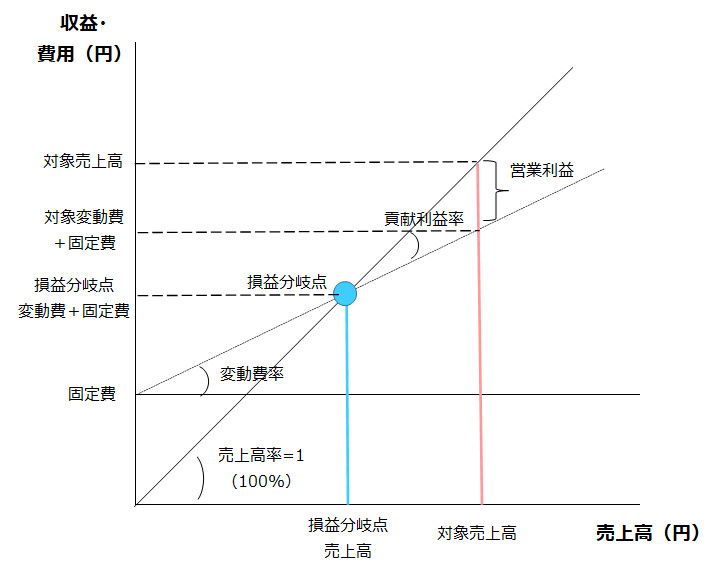

損益分岐図表とは、CVP分析を行う際に描く、「変動費」「固定費」「売上高」といった各数字の関係を表した図表をいいます。

損益分岐図表は次の通り。この図を描き、後述する貢献利益率や損益分岐点売上高を計算することが、CVP分析の問題を解くポイントです。

損益分岐図表に新しい用語がたくさん登場しましたので、順々に解説していきます。

貢献利益

貢献利益とは、売上高から変動費を差し引いて計算した利益をいいます。

直接原価計算ではない通常の損益計算書における営業利益と比較すると、貢献利益には固定費が含まれます。従って、貢献利益は次の通り、2通りの求め方があります。

<Check>貢献利益の計算式

- ・貢献利益 = 売上高 - 変動費 = 営業利益 + 固定費

売上高に対する貢献利益の比率を「貢献利益率」といいます。1(100%)から「変動費率」を差し引くことでも計算できます。

<Check>貢献利益率の計算式

- ・貢献利益率(%)= 貢献利益 ÷ 売上高

= 1 - 変動費率(※) - (※)変動費率(%)= 変動費 ÷ 売上高

損益分岐点と損益分岐点売上高

損益分岐点とは、損益分岐図表のうち「売上高 = 費用(変動費 + 固定費)」となるような売上高と費用の各直線の交点をいいます。

損益分岐図表を再掲します。

売上高の直線と費用の直線(固定費の横線 + 変動費の直線)の交わった点が損益分岐点であり、「売上高 = 費用(変動費 + 固定費)」すなわち、「損益がゼロ(営業損益がゼロ)になる売上高と費用」を表します。

損益分岐点上の売上高を「損益分岐点売上高」といいます。

例えば、損益分岐点上の売上高が1,000,000円であるとすると、損益分岐点の費用も1,000,000円であることが分かります。売上高の直線の傾きを1(100%)にしている点が損益分岐図表のポイントであり、損益分岐点の費用が1,000,000円であることを表しています。

なぜならば、傾きが1の直線とは、「y = x」という1次関数の直線を意味するので、売上高の直線上では「横軸の売上高 = 縦軸の費用」が必ず成立するからです。従って、損益分岐点上の売上高が1,000,000円であれば、費用も同額の1,000,000円になります。

<用語>CVP分析・損益分岐図表

- ・CVP分析 = 「Cost-Volume-Profit Analysis」すなわち、「損益分岐点の分析」のこと。利益計画を立てる際に利用する。

- ・損益分岐図表 = CVP分析を行う際に描く、変動費や固定費、売上高といった各数字の関係を表した図表

<用語>貢献利益・貢献利益率

- ・貢献利益 = 売上高から変動費を差し引いて計算した利益

- ・貢献利益率 = 売上高に対する貢献利益の比率。1(100%)から変動費率を差し引くことでも計算できる

<用語>損益分岐点・損益分岐点売上高

- ・損益分岐点 = 損益分岐図表のうち、「売上高 = 費用(変動費 + 固定費)」となるような売上高と費用の各直線の交点

- ・損益分岐点売上高 = 損益分岐点上の売上高