10-10 例題(直接原価計算のP/L作成と固定費調整)

これまでに学習した知識を定着させるために、例題を掲載しました。

例題

直接原価計算のP/Lを作成する問題です。

<Check>例題-直接原価計算(P/L作成と固定費調整)

- 当社はズボンを製造販売している。来期の利益計画を策定して目標となる売上高を決定するため、当期の損益計算書(全部原価計算)から、直接原価計算の損益計算書を作成することにした。

- 損益データと損益計算書を掲載する。

- ・製品はズボン1種類。販売価格は1本1,500円

- ・固定費以外は全て変動費。また、期首、期末に仕掛品在庫は存在しない。

- (問題)直接原価計算の損益計算書を完成させましょう。

<Check>数値資料1-損益計算書(全部原価計算)

- (単位:円)

- 売上高 2,700,000

- 売上原価

- 期首製品有高 205,000

- 当期製品製造原価 2,232,500

- 合計 2,437,500

- 期末製品有高 292,500

- 差引 2,145,000

- 売上総利益 555,000

- 販売費及び一般管理費 375,000

- 営業利益 180,000

<Check>数値資料2-各データに含まれる固定費

- ・期首製品有高 67,000円

- ・当期製品製造原価 585,200円

- ・期末製品有高 82,500円

- ・販売費及び一般管理費 240,000円

<Check>数値資料3-損益計算書(直接原価計算)

- (単位:円)

- 売上高 2,700,000

- ( )

- 期首製品有高 ( )

- 当期製品変動製造原価( )

- 合計 ( )

- 期末製品有高 ( )

- 差引 ( )

- ( ) ( )

- 変動販売費 ( )

- ( ) ( )

- 固定費 ( )

- 営業利益 ( )

<Check>解答-損益計算書(直接原価計算)

- (単位:円)

- 売上高 2,700,000

- 変動売上原価

- 期首製品有高 138,000

- 当期製品変動製造原価 1,647,300

- 合計 1,785,300

- 期末製品有高 210,000

- 差引 1,575,300

- 変動製造マージン 1,124,700

- 変動販売費 135,000

- 貢献利益 989,700

- 固定費 825,200

- 営業利益 164,500

<Check>計算

- 期首製品有高 =(全)期首製品有高205,000円 - 固定費67,000円 = 138,000円

- 当期製品変動製造原価 =(全)当期製品製造原価2,232,500円円 - 固定費585,200円 = 1,647,300円

- 期末製品有高 =(全)期末製品有高292,500円 - 固定費82,500円 = 210,000円

- 変動販売費 =(全)販売費及び一般管理費375,000円 - 固定費240,000円 = 135,000円

- 固定費 =(固)当期製品製造原価585,200円 + (固)販売費及び一般管理費240,000円 = 825,200円

- 直接原価計算の営業利益 = 全部原価計算の営業利益180,000円 + 期首製品に含まれる固定費67,000円 - 期末製品に含まれる固定費82,500円 = 164,500円

順番に解説していきます。

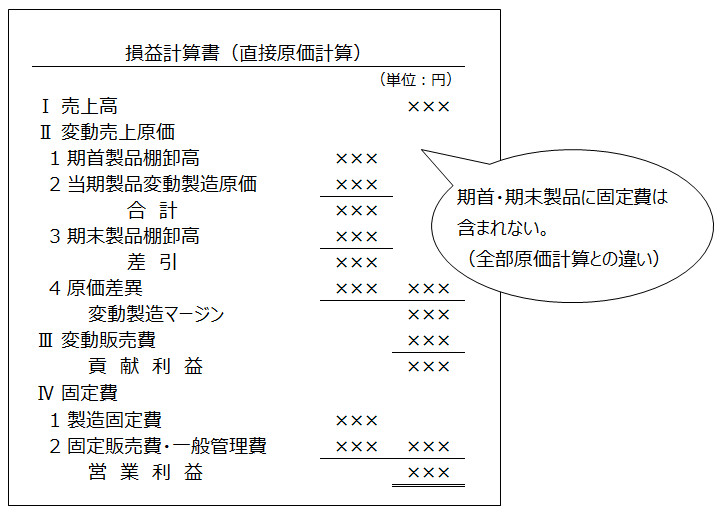

解説1-直接原価計算のP/L表示科目

もう1度、直接原価計算のP/Lを掲載します。

従って、本問の直接原価計算P/Lのうち表示科目の穴埋めは次の通り。

<Check>損益計算書(直接原価計算)

- (単位:円)

- 売上高 2,700,000

- (変動売上原価)

- 期首製品有高 ( )

- 当期製品変動製造原価( )

- 合計 ( )

- 期末製品有高 ( )

- 差引 ( )

- (変動製造マージン) ( )

- 変動販売費 ( )

- (貢献利益) ( )

- 固定費 ( )

- 営業利益 ( )

解説2-変動売上原価の内訳と変動販売費

変動売上原価と変動販売費の計算に関係する部分を再掲します。

<Check>(再掲)数値資料1-損益計算書(全部原価計算)

- (単位:円)

- 売上原価

- 期首製品有高 205,000

- 当期製品製造原価 2,232,500

- 合計 2,437,500

- 期末製品有高 292,500

- 販売費及び一般管理費 375,000

<Check>(再掲)数値資料2-各データに含まれる固定費

- ・期首製品有高 67,000円

- ・当期製品製造原価 585,200円

- ・期末製品有高 82,500円

- ・販売費及び一般管理費 240,000円

直接原価計算の売上原価は、「変動売上原価」という表示科目の通り、固定費は含めず変動費のみで構成されます。

従って、「変動売上原価」は、全部原価計算のP/Lの各売上原価の内訳金額から「固定費データ」の金額を差し引けば計算できます。「変動販売費」も同様です。

これらの金額を加減計算すれば、「合計」「差引」「変動製造マージン」「貢献利益」も求まります。

<Check>変動売上原価と変動販売費の計算

- 期首製品有高 = (全)期首製品有高205,000円 - 固定費67,000円 = 138,000円

- 当期製品変動製造原価 = (全)当期製品製造原価2,232,500円円 - 固定費585,200円 = 1,647,300円

- 期末製品有高 = (全)期末製品有高292,500円 - 固定費82,500円 = 210,000円

- 変動販売費 = (全)販売費及び一般管理費375,000円 - 固定費240,000円 = 135,000円

<Check>損益計算書(直接原価計算)

- (単位:円)

- 売上高 2,700,000

- 変動売上原価

- 期首製品有高 ( 138,000)

- 当期製品変動製造原価(1,647,300)

- 合計 (1,785,300)

- 期末製品有高 ( 210,000)

- 差引 (1,575,300)

- 変動製造マージン (1,124,700)

- 変動販売費 (135,000)

- 貢献利益 (989,700)

- 固定費 ( )

- 営業利益 ( )

解説3-固定費の計算

固定費の計算に関係する部分を再掲します。

<Check>(再掲)数値資料2-各データに含まれる固定費

- ・期首製品有高 67,000円

- ・当期製品製造原価 585,200円

- ・期末製品有高 82,500円

- ・販売費及び一般管理費 240,000円

直接原価計算のP/Lでは、「2.固定費データ」のうち「当期に発生した固定費」のみを計上します。

「固定費データ」のうち、当期に発生した固定費は「期首製品有高 67,000円」を除く3項目。

しかし、「期末製品有高 82,500円」は「当期製品製造原価 585,200円」に含まれています。「期末製品有高 82,500円」も含めてしまうと、82,500円だけ2重に計上してしまうことになります。

なぜならば、「売上原価 = 期首製品有高 + 当期製品製造原価 - 期末製品有高」で売上原価を計算しますが、この計算式の「期末製品有高」は「当期製品製造原価」の金額から「期末製品」の金額を差し引くために存在しているからです。

従って、当期に発生した固定費は「当期製品製造原価 585,200円」と「販売費及び一般管理費 240,000円」の合計になります。

<Check>固定費の計算

- 固定費 =(固)当期製品製造原価585,200円 + (固)販売費及び一般管理費240,000円 = 825,200円

最後の営業利益も求まりますので、これですべて解答できました。

<Check>損益計算書(直接原価計算)

- (単位:円)

- 売上高 2,700,000

- 変動売上原価

- 期首製品有高 138,000

- 当期製品変動製造原価 1,647,300

- 合計 1,785,300

- 期末製品有高 210,000

- 差引 1,575,300

- 変動製造マージン 1,124,700

- 変動販売費 135,000

- 貢献利益 989,700

- 固定費 (825,200)

- 営業利益 (164,500)

解説4-営業利益の固定費調整(検算)

次の計算式を使って、計算が正しいかどうか検算しておきましょう。

<Check>(再掲)固定費の調整方法(P/L作成)

- 直接原価計算の営業利益 = 全部原価計算の営業利益 + 期首製品に含まれる固定費 - 期末製品に含まれる固定費

計算式を暗記だけに頼ると、プラスマイナスを反対に覚えてしまう可能性がありますので、問題を解く度に考えて計算式を確認します。

<Check>(再掲)期首製品の固定費調整(考え方)

- (期首製品に含まれる固定費)

- 全部原価計算では当期の売上原価に含める

- →直接原価計算では当期ではなく、前期の売上原価に含める

- →直接原価計算の方が全部原価計算よりも売上原価は少なくなる

- →直接原価計算の営業利益はその分増える

- →全部原価計算の営業利益にプラスする

- ※期首製品の原価は、全て前期に発生したと仮定

<Check>期末製品の固定費調整(考え方)

- (期末製品に含まれる固定費)

- 全部原価計算では翌期の売上原価に含める

- →直接原価計算では翌期ではなく、当期の売上原価に含める

- →直接原価計算の方が全部原価計算よりも売上原価は大きくなる

- →直接原価計算の営業利益はその分減少する

- →全部原価計算の営業利益にマイナスする

- ※期末製品の原価は、全て当期に発生したと仮定

この計算式を本問に当てはめると、次の通り。

<Check>営業利益の固定費調整(検算)

- 直接原価計算の営業利益 = 全部原価計算の営業利益180,000円 + 期首製品に含まれる固定費67,000円 - 期末製品に含まれる固定費82,500円 = 164,500円

直接原価計算のP/L作成と固定費調整の解説は、以上です。