10-8 直接原価計算P/Lの作り方

<出題可能性・重要度>★★★★★

外部公表用のP/Lとは認められない直接原価計算のP/Lは、通常は作成しません。

日常的には、全部原価計算を採用して工業簿記を行います。

ただし、利益計画の策定には直接原価計算が役立つため、年度開始前の計画策定の時期に、全部原価計算のP/Lから直接原価計算のP/Lを作成することがあります。簿記2級でもこのような状況を背景とした問題が出題されます。

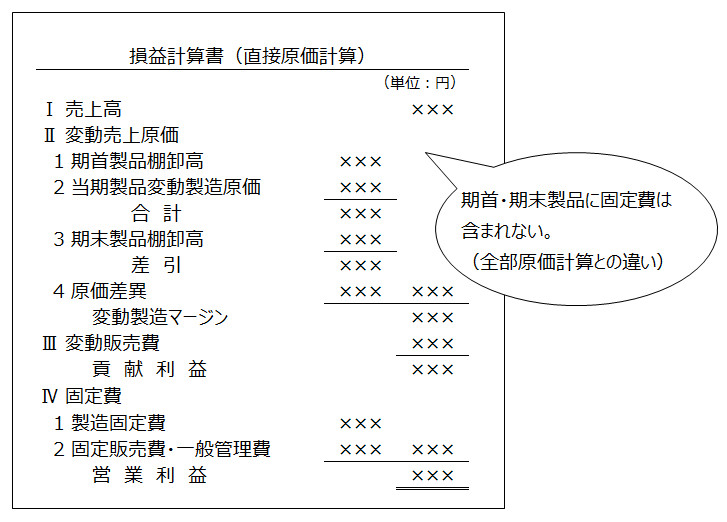

直接原価計算のP/Lを作成するには、全部原価計算のP/Lを「変動費」と「固定費」に分類して、直接原価計算の上記用語に合わせた表示金額を計算したり、製品の固定費調整を行って作成します。

固定費計上のタイミング

直接原価計算と全部原価計算の違いを一言でいえば、

「固定費の計上のタイミング」

といえます。

「全部原価計算」では、固定費を製品原価に含めますが、「直接原価計算」では製品原価には含めず、全て発生した期の費用として計上します。

この違いは、「製品に固定費が含まれるかどうか」の違いになり、この結果、両者で計算した利益は異なります。

例えば、経費のうち機械設備の減価償却費(全て固定費と仮定)を考えると次の通り。

<Check>固定費計上のタイミング(機械設備の減価償却費の場合)

- (全部原価計算)

費目別計算→経費に分類・計算→部門別計算→各部門の製造間接費(加工費)に集計→製品別計算→製品原価→製品在庫→販売→売上原価として計上 - (直接原価計算)

変動費・固定費の分類→固定費に分類→その期の固定費として計上

以上の通り、全部原価計算では製品在庫になる時期が存在するため、両者の損益計算書の利益は異なる場合があることが分かります。

<Check>例題-固定費計上のタイミング

- 全部原価計算のP/Lによると、当社は当期に原価100(変動費20+固定費80)の製品を150で販売した(すなわち、売上高150、売上原価100)。

- ・当期末の製品在庫の原価は40(変動費10+固定費30)※全て当期に製造

- ・期首製品は存在せず、仕掛品は期首・期末ともに存在しない。

- (問題)直接原価計算のP/Lを作成した場合、次の数値を答えましょう。

- (問1)当期の売上高

- (問2)当期の変動売上原価

- (問3)当期の固定費

- (問4)期末製品

(解答)

- (問1)当期の売上高 = 150(全部原価計算と同じ)

- (問2)当期の変動売上原価 = 20(変動費のみを計上)

- (問3)当期の固定費 = 80 + 30 = 110(原価のうち固定費80は売上原価に含めず、固定費として計上)

- (問4)期末製品 = 10(変動費のみを計上)

製品の固定費調整

<出題可能性・重要度>★★☆☆☆

以上の説明から、期首製品の数量と期末製品の数量が異なる場合には、「製品に含まれる固定費の調整」を行う必要があります。

全部原価計算の損益計算書から直接原価計算の損益計算書を作成する場合の、製品の固定費の調整方法は次の通り。

<Check>固定費の調整方法(P/L作成)

- 直接原価計算の売上原価 = 全部原価計算の売上原価 - 期首製品に含まれる固定費 + 期末製品に含まれる固定費

- 直接原価計算の営業利益 = 全部原価計算の営業利益 + 期首製品に含まれる固定費 - 期末製品に含まれる固定費

この計算式の理論的な考え方は次の通り。

<Check>期首製品の固定費調整(考え方)

- (期首製品に含まれる固定費)

- 全部原価計算では当期の売上原価に含める

- →直接原価計算では当期ではなく、前期の固定費(販売費及び一般管理費)に含める

- →直接原価計算の方が全部原価計算よりも当期の費用(売上原価 + 販売費及び一般管理費)は少なくなる

- →直接原価計算の営業利益はその分増える

- →全部原価計算の営業利益に期首製品の固定費をプラスする

- ※期首製品の原価は、全て前期に発生したと仮定

<Check>期末製品の固定費調整(考え方)

- (期末製品に含まれる固定費)

- 全部原価計算では翌期の売上原価に含める

- →直接原価計算では翌期ではなく、当期の固定費(販売費及び一般管理費)に含める

- →直接原価計算の方が全部原価計算よりも当期の費用(売上原価 + 販売費及び一般管理費)は大きくなる

- →直接原価計算の営業利益はその分減少する

- →全部原価計算の営業利益に期末製品の固定費にマイナスする

- ※期末製品の原価は、全て当期に発生したと仮定

<Check>(再掲)固定費の調整方法(P/L作成)

- 直接原価計算の売上原価 = 全部原価計算の売上原価 - 期首製品に含まれる固定費 + 期末製品に含まれる固定費

- 直接原価計算の営業利益 = 全部原価計算の営業利益 + 期首製品に含まれる固定費 - 期末製品に含まれる固定費

<Check>例題-固定費計上のタイミング

- ※設定は前の例題と同じ

- 全部原価計算のP/Lによると、当社は当期に原価100(変動費20+固定費80)の製品を150で販売した(すなわち、売上高150、売上原価100)。

- ・当期製品製造原価140(変動費30+固定費110)

- ・当期末の製品在庫の原価は40(変動費10+固定費30)※全て当期に製造

- ・期首製品は存在せず、仕掛品は期首・期末ともに存在しない。

- (P/L上の数値)

- 売上高150 売上原価100 売上総利益50 販売費及び一般管理費0 営業利益50

- (問1)直接原価計算の営業利益を上記の式から求めましょう。

- (問2)直接原価計算のP/L上の各数値を求めて(問1)の営業利益が正しいことを確認しましょう。

(解答)

- (問1)営業利益 = 全部原価計算の営業利益50 + 期首製品に含まれる固定費0 - 期末製品に含まれる固定費30 = 20

- (問2)売上高150 変動売上原価20※1 変動製造マージン 130 変動販売費0 貢献利益130 固定費110(80+30※2) 営業利益20

- ※1:変動売上原価 = 期首製品棚卸高0 + 当期製品製造原価30 - 期末製品棚卸高10 = 20

- ※2:製品在庫の固定費30は、直接原価計算では発生した期(当期)の原価になるため、P/L上の固定費に含めます。