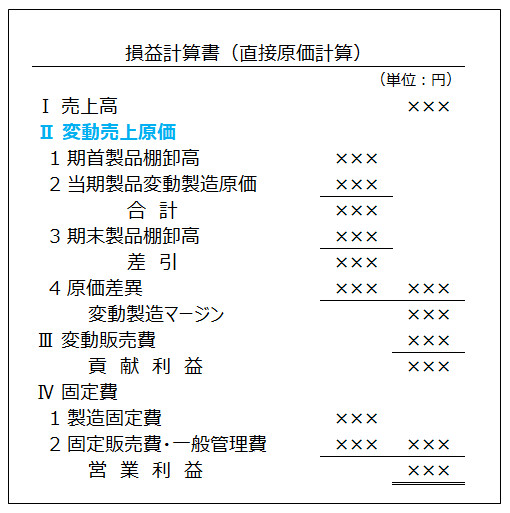

10-7 直接原価計算のP/L上の用語

<出題可能性・重要度>★★★★★

「全部原価計算」と「直接原価計算」。2つのP/Lを比較すると、表示科目が大きく異なります。

そこで、ここでは直接原価計算の損益計算書の表示科目を解説します。

変動売上原価

「売上原価」について、直接原価計算では変動費のみを原価として扱うため、「変動売上原価」としています。

変動売上原価の内訳として「期首製品棚卸高」「当期製品変動製造原価」「期末製品棚卸高」「原価差異」が表示されます。勘定連絡図上では、製品勘定や原価差異勘定から損益計算書へ転記します。

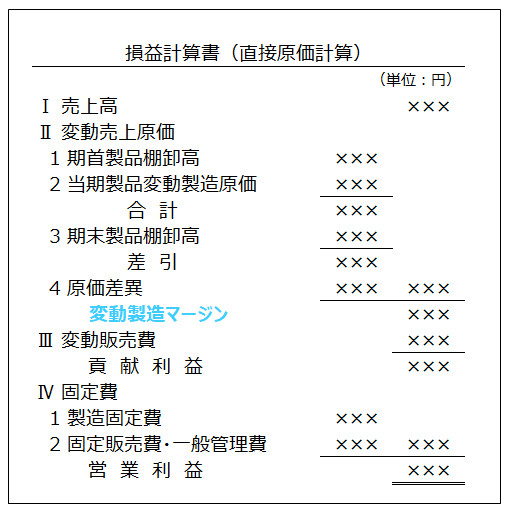

変動製造マージン

全部原価計算の「売上総利益」と、同じ位置づけに該当する表示科目です。

「変動製造マージン = 売上高 - 変動売上原価」

変動費のみで計算されるので固定費が含まれない点がポイントです。

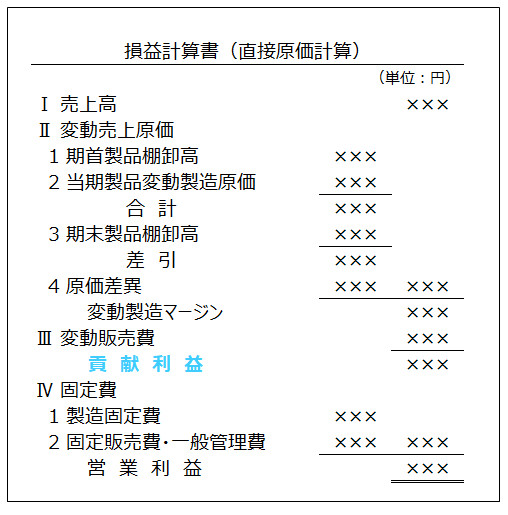

貢献利益

CVP分析で登場した貢献利益と同じです。

変動製造マージンから変動販売費を差し引いて計算します。

別の言葉にすると、売上高から変動費(売上原価+販売費)を差し引くと貢献利益になります。

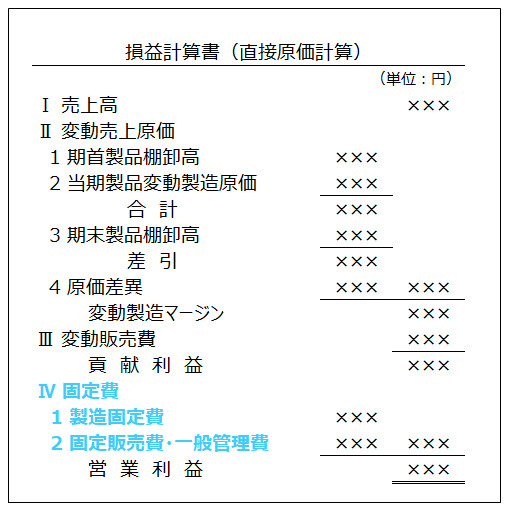

固定費

「製造固定費(売上原価のうち固定費部分)」と「販売費及び一般管理費の固定費」を表示します。

貢献利益から固定費を差し引くと「営業利益」が求まります。

<用語>直接原価計算のP/L科目

- ・変動売上原価 = 「売上原価」のうち「変動費部分」を表示した科目

- ・変動製造マージン = 売上高 - 変動売上原価。「売上総利益」に該当する科目

- ・貢献利益 = 売上高 - 変動費 = 売上高 - (変動売上原価 + 変動販売費) = 変動製造マージン - 変動販売費

- ・固定費 = 「製造固定費(売上原価のうち固定費部分)+ 販売費及び一般管理費の固定費」

- ・営業利益 = 貢献利益 - 固定費