5-0 第5章の概要

本章から「製品別計算」を学習します。本章では「個別原価計算」について解説します。

これまでの章の確認

「第2章 費目別計算」では、直接材料費・直接労務費・直接経費を「仕掛品」に集計しました。

次に、「第3章 製造間接費」と「第4章 部門別計算」とで、全ての間接費を「製造間接費」として集計し、正確な計算を行うべく配賦計算や部門別計算、原価差異分析といった手続きを踏まえて、「仕掛品」に集計しました。

これで、全ての原価要素が仕掛品に集計されたため、製品別計算を行うことができます。

製品別計算

製品別計算とは、製品の種類毎に製品一単位の原価を計算する、第3次の原価計算手続きです。

ズボンの製品別計算を例に、解説します。

本章で「個別原価計算」、第6章で「総合原価計算」、第7章で「標準原価計算」をそれぞれ学習します。

本章の学習POINT

はじめに、個別原価計算の特徴である「製造指図書」「原価計算表」「仕損費」といった用語を学習します。

次に、第1章ではほとんど解説していない「個別原価計算の手続き」を理解します。

第3章・第4章で学習した「賦課と配賦」も登場します。個別原価計算の問題形式に慣れて、様々な配賦計算に対応できる力を身に付けます。

<学習POINT>

- ・個別原価計算の手続きを理解する。

- ・個別原価計算特有の論点(製造指図書など)を理解する。

- ・賦課と配賦の計算

<Check>個別原価計算の問題対策

- ・原価計算表を作成できるようにする。

- ・賦課と配賦計算

- ・製造指図書別に売上原価、製品、仕掛品を判別できるようにする。

- ・仕損費(補修指図書)の手続きなど

第1章で登場した<用語>、<Check>と図表を掲載します。

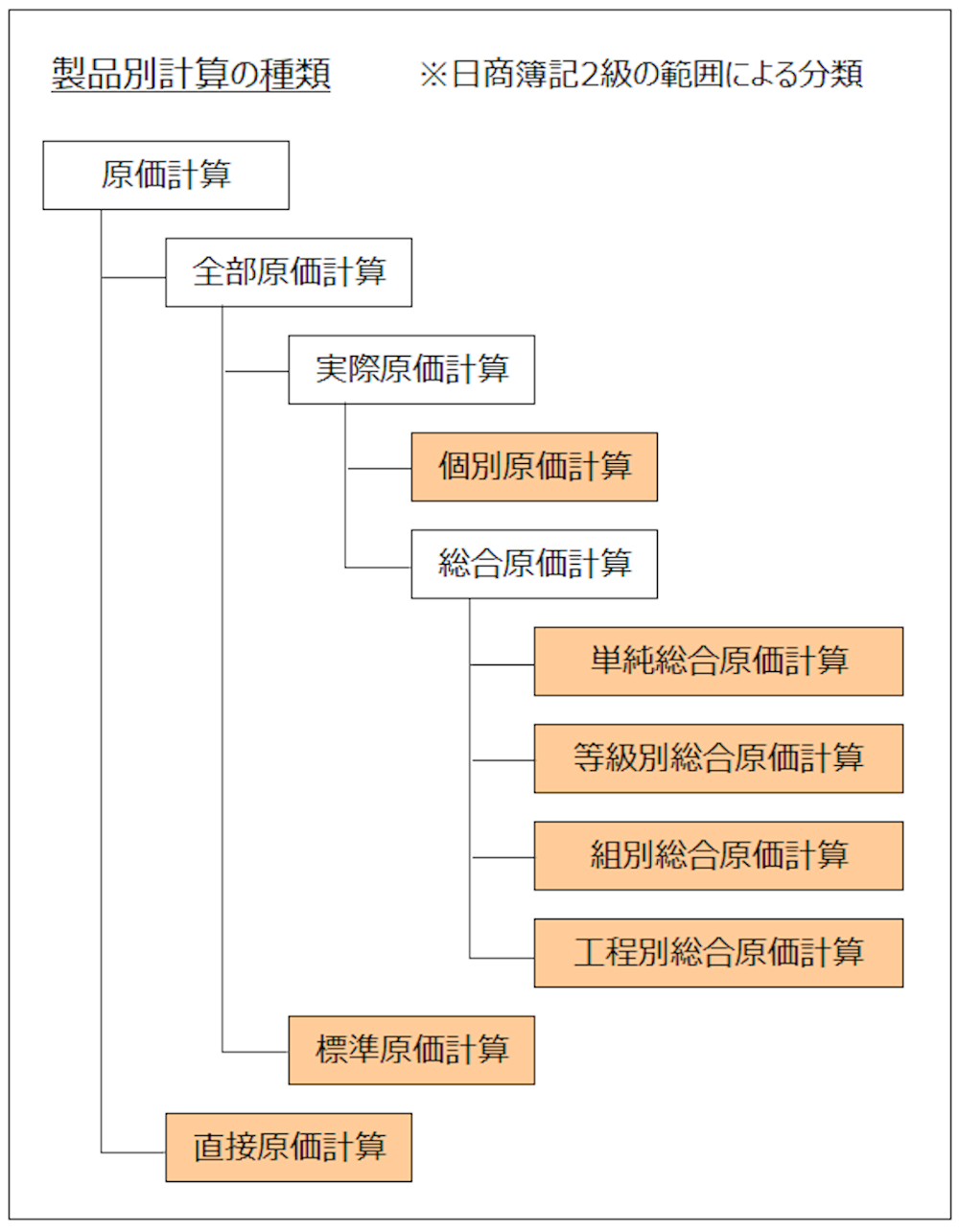

<用語>製品別計算

- ・製品別計算 = 製品の種類毎に製品一単位の原価を計算する第3次の原価計算手続き

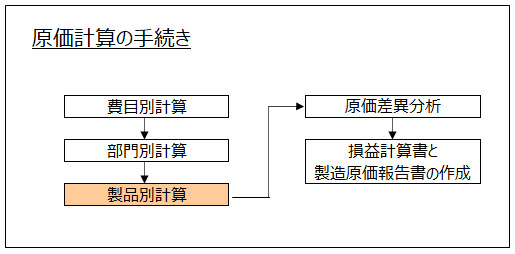

<Check>製品別計算の手続き

- ・費目別計算と部門別計算で分類して集計した各原価を製品に配分すること

- ・原価計算の種類ごとに異なった計算方法で製品原価を計算

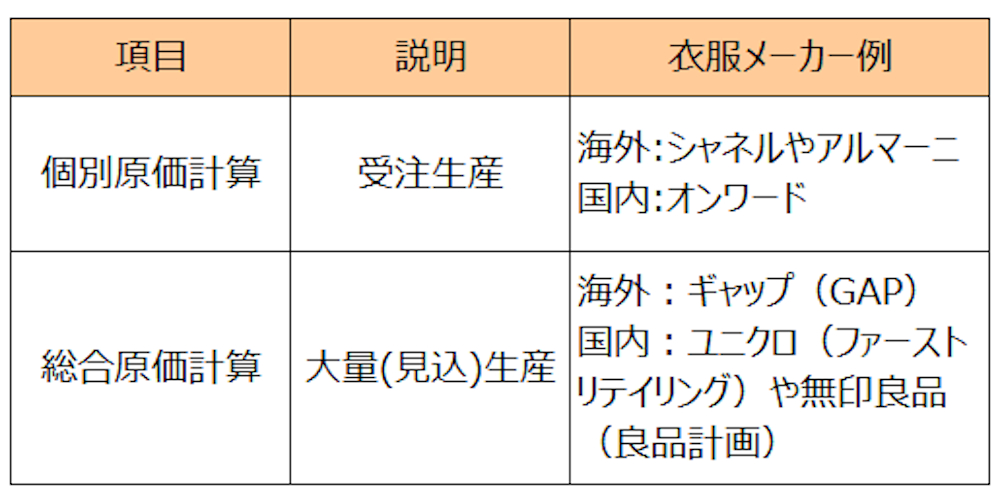

<用語>個別原価計算と総合原価計算

- ・個別原価計算 = 製品を大量生産ではなく、1注文毎に個別に受注生産する場合に適用する原価計算

- ・総合原価計算 = 製品を連続生産(大量生産)する場合に適用する原価計算

- →「単純」「等級別」「組別」「工程別」の4種類