6-8 加工費配賦差異

<出題可能性・重要度>★★☆☆☆

加工費配賦差異とは、総合原価計算において加工費を予定配賦した場合に発生する、加工費の予定配賦額と実際発生額との差異をいいます。

加工費配賦差異は、実際原価計算で発生する原価差異(15種類の原価差異の1つ)です。

単純総合原価計算・等級別総合原価計算・組別総合原価計算・工程別総合原価計算と解説しましたが、加工費でも直接材料費でも、問題で与えられる原価データは「実際配賦」の場合もあれば、「予定配賦」の場合もあります。

そして、「加工費の原価データが予定配賦額」であり、かつ、「加工費の実際原価も問題で与えられた」場合には、「加工費配賦差異」の計算問題が出題されたことを意味します。

<用語>加工費配賦差異

- ・加工費配賦差異 = 総合原価計算において加工費を予定配賦した場合に発生する、加工費の予定配賦額と実際発生額との差異

加工費配賦差異の計算方法

次の通り。

<Check>加工費配賦差異の計算

- ・加工費配賦差異 = 加工費予定配賦額 - 加工費実際発生額

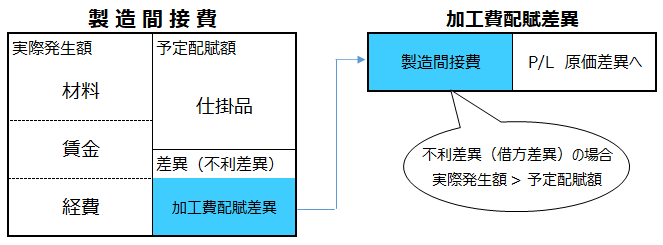

加工費配賦差異の勘定連絡図と仕訳

これまでの他の原価差異と同様に、次の通り仕訳します。

<Check>加工費配賦差異の仕訳

- 不利差異(借方差異)の場合

- → 加工費配賦差異 ××x/製造間接費 ××x

- 有利差異(貸方差異)の場合

- → 製造間接費 ××x/加工費配賦差異 ××x

勘定連絡図を示します。

<Check>例題-加工費配賦差異の仕訳

- 当社ではズボン製品の原価計算に際して、単純総合原価計算を採用している。原価データのうち、加工費は次の通り予定配賦を行っている。

- ・予定配賦率 120円/時間

- ・当月の直接作業時間1,000時間(基準操業度)

- ・実際に発生した加工費は、135,000円であった。

- (仕訳)

- 加工費配賦差異 15,000/製造間接費 15,000 ※

- ※予定配賦率120円/時間 × 当月直接作業時間1,000時間 - 実際加工費135,000円 = △15,000円(不利差異、借方差異)

本章は以上で終了です。次章では、「標準原価計算」について解説します。