8-4 原価計算の種類別の製品勘定の違い

次に、実際原価計算と標準原価計算といった原価計算の種類別に製品勘定を示します。

仕掛品勘定や原価差異勘定とのつながりの違いも、ここで確認できます。

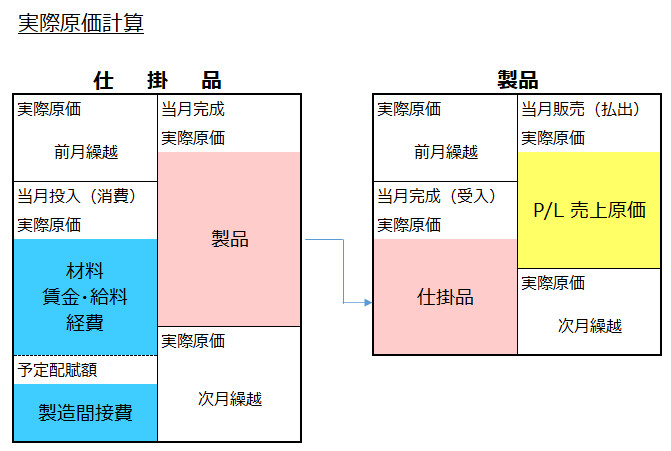

実際原価計算の製品勘定

実際原価計算の製品勘定は、「実際原価(予定価格・予定賃率・予定配賦を含む)」で記帳します。

何回もコメントしてきましたが、それほど重要なので記載しますと実際原価計算は「予定価格(予定賃率・予定配賦率)」を使用できます。

そして本試験でも、製造間接費は「予定配賦」によって計算する場合がほとんどです。

従って、製品勘定も実際原価で記帳するので、P/Lの売上原価や月初・月末製品も「実際原価」です。

原価差異との関係

予定価格等を設定した場合には「原価差異」が発生しますが、製品勘定の売上原価は原価差異を含みません。

「原価差異」は仕掛品勘定ではなく、材料、賃金・給料、製造間接費といった各費目の勘定元帳で把握し、原価差異勘定などを経由して、P/L上の売上原価の内訳として表示します(「第9章 原価差異」で解説)。

この手続きによって、「第1章 原価計算(工業簿記)とは」で解説した真実の原価をP/Lに表示します。

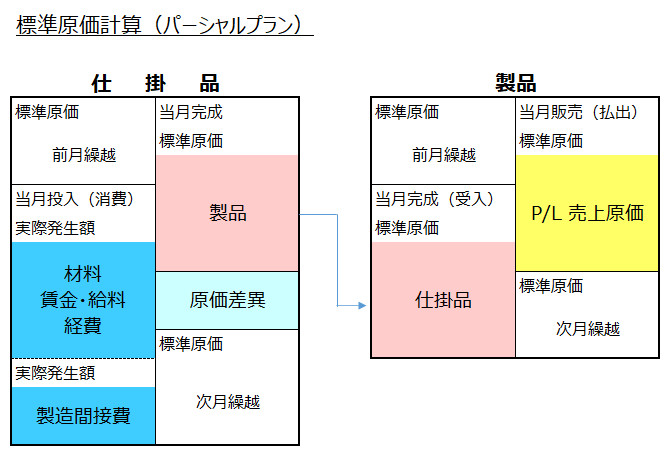

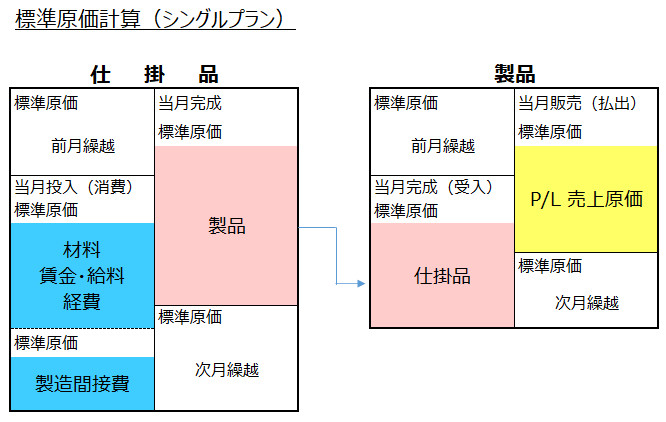

標準原価計算の製品勘定

標準原価計算の製品勘定は、「標準原価」で記帳します。

これは、パーシャルプランでもシングルプランでも違いはありません。

パーシャルプランとシングルプランの違いは、「原価差異を仕掛品勘定で記帳するか、各費目の勘定で記帳するかの違い」だけです。

製品勘定は、図の通り、どちらでも製品勘定は標準原価で記帳します。

原価差異との関係

「製品勘定を標準原価で記帳する」ということは、「原価差異は含まない」ということを意味します。

従って、P/L上でも、製品勘定から引き継いだ月初・月末製品や売上原価は「標準原価」で表示し、「原価差異」は含みません。

しかし、P/Lは真実の原価(「第1章 原価計算(工業簿記)とは」で解説)を表示させないといけないので、「原価差異」もP/Lに表示させないといけません。

パーシャルプランでは、仕掛品勘定、シングルプランでは各費目の勘定科目で「原価差異」を把握しているので、これらの金額を、P/L上に「原価差異」として売上原価の内訳として表示します(「第9章の「第9章 原価差異」、第12章の「第12章 損益計算書と製造原価報告書」で解説)。