9-3 原価差異と勘定連絡図とP/Lの関係

これまでに学習してきた「原価差異」の勘定元帳上の流れを、改めて確認します。

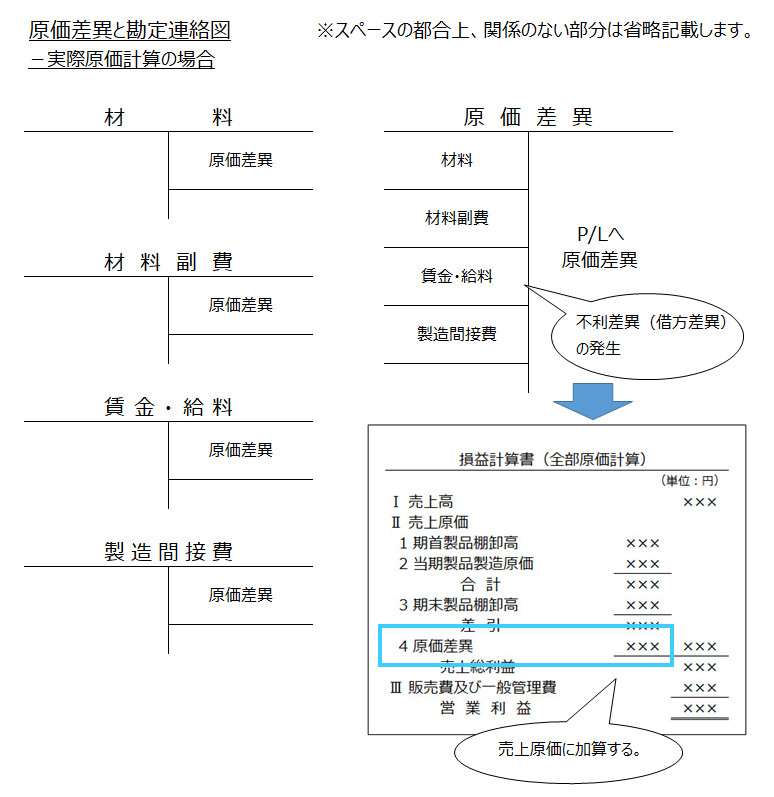

図は「実際原価計算」の場合です。

もし、「標準原価計算のパーシャルプラン」の場合には、「原価差異」は各費目の勘定科目ではなく、全て仕掛品勘定で発生しますので、この点、図とは違います。しかし、原価差異勘定とP/Lとの関係では両者は同じです。

「シングルプラン」の場合には、各費目の勘定科目で発生するため、材料副費の部分を除けば、この図と同じと考えてよいでしょう。

「全ての原価差異」で不利差異(借方差異)が発生した場合を図にしています。

原価差異のP/L表示

P/L上の原価差異に原価差異勘定の残高を記入した場合、P/L上の「原価差異」は売上原価の内訳項目として表示されるため、不利差異であれば、売上原価を原価差異の分だけ増やすために、プラスで表示します。

例えば、1,000,000円の借方差異・不利差異が発生した場合には、P/Lの原価差異の欄に「1,000,000」と表示します(プラスといっても+の記号は付けない)。

もし、原価差異勘定の合計残高が貸方残高(有利差異)であった場合には、原価差異勘定からP/Lに記入した「売上差異」の表示は、売上原価を減らすためマイナス表示します。

例えば、1,000,000円の有利差異が発生した場合には、「△1,000,000」や「(1,000,000)」などと表示します。

※原価差異とP/Lとの関係は、「第12章 損益計算書と製造原価報告書」で解説します。

本章は以上で終了です。次の章では、「直接原価計算」について解説します。