※前のページからの続き

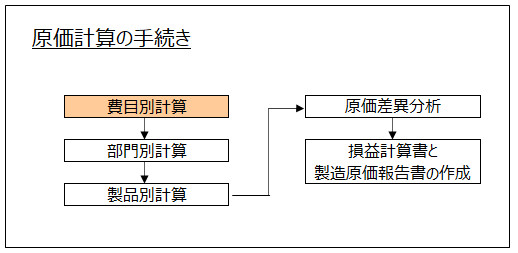

手続き1-費目別計算

費目別計算(ひもくべつけいさん)とは、原価計算(工業簿記)の第1段階の手続きであり、製品に要する原価要素を、「材料費」「労務費」「経費」に分類し、さらに、「直接費」と「間接費」に分類して集計する手続きをいいます。

費目別計算で行うこと

手続きの最初は費目別計算です。簡単に説明すると「ズボンを作るのに要した原価の要素を、いくつかに分類して集計すること」です。

なぜ、分類するのかというと、各製品に対して、適切な基準を使って原価を配分するためです(詳細は次章以降で明らかになります)。

材料費・労務費・経費の分類

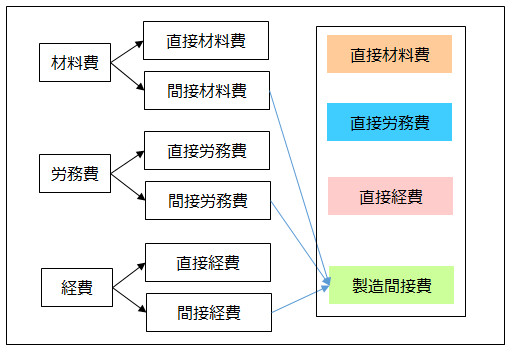

2段階に分けて分類します。最初の段階では、原価の要素を「材料費」「労務費」「経費」に分けます。現時点では、次のイラストの分類がイメージできるだけで構いません。

直接費と間接費の分類

次の段階では、それぞれを「直接費」と「間接費」に分類します。それぞれの「間接費」は、新たに「製造間接費」という分類にまとめます。

直接費とは、原価要素をどの製品にどの位、消費したかが把握できるものをいいます。

間接費とは、原価要素をどの製品にどの位、消費したかが、直接的には把握できないものをいいます。

例えば、材料費のうち布はズボンを作るのに何枚消費したのか把握できるので、直接材料費に該当します。なぜ消費を把握できるかというと、ズボンの最も大切な材料であるので、在庫管理を行い、布の購入と払い出しを記帳するからです。ボタンやファスナーといった部品も、同じ理由から直接材料費です。

これに対して、糸は布と比較すると、ズボンの補助的な材料という位置付けであり、ズボン1本を作るのに何束消費したのかは、把握が難しいし大変です。

糸くずも発生しやすいので、在庫管理はしません。従って、糸は間接材料費に該当します(実際の会社では糸を在庫管理している場合もあるかもしれませんが、本書ではこのように解説します)。

ミシンや針などは、糸とは別の理由から、間接材料費になります。なぜならば、ミシンや針は何回も使用可能なため、たくさんのズボンの製造のために使うからです。従って、ズボン1本を作るのにどれだけ消費したのかは把握できないので、間接材料費です。

そして、間接材料費に該当する糸やミシン、針などは「製造間接費」として分類します。

労務費や経費も材料費と同様に分類します。詳細は「第2章 費目別計算」で解説します。

<用語>費目別計算

- ・費目別計算 = 原価計算(工業簿記)の第1段階の手続きであり、製品に要する原価要素を「材料費」、「労務費」、「経費」に分類し、さらに直接費と間接費に分類して集計する手続き

<用語>直接費と間接費

- ・直接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが把握できるもの

- ・間接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが直接的には把握できないもの

<Check>費目別計算の手続き

- ・2段階の分類

- ・第1段階 = 原価要素を「材料費」「労務費」「経費」に分類

- ・第2段階 = それぞれを直接費と間接費に分類。間接費は「製造間接費」に集計

- →「直接材料費」「直接労務費」「直接経費」「製造間接費」に分類

※続きは次のページ