※前のページからの続き

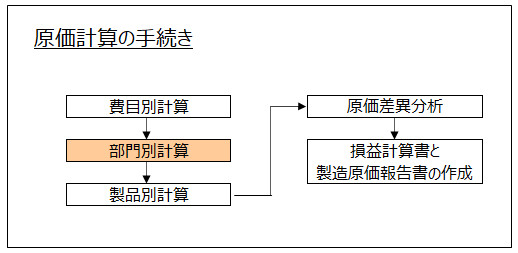

手続き2-部門別計算

製造間接費の部門別計算とは、費目別計算で計算した製造間接費(間接材料費、間接労務費、間接経費)を製造部門へ配分する手続をいい、原価計算における第2次の計算段階に該当します。

費目別計算のうち、最も沢山の原価要素を含むのが製造間接費です。理由は間接経費に分類される原価要素がたくさんあるからです。

直接材料費、直接労務費、直接経費はこの後に各製品に原価を配分しますが、たくさんの要素を含む製造間接費だけは特別に、より適切に各製品に原価配分して正確な製品計算ができるように、部門別計算を行います。

部門別計算で行うこと

製造間接費を製造部門に集計することです。

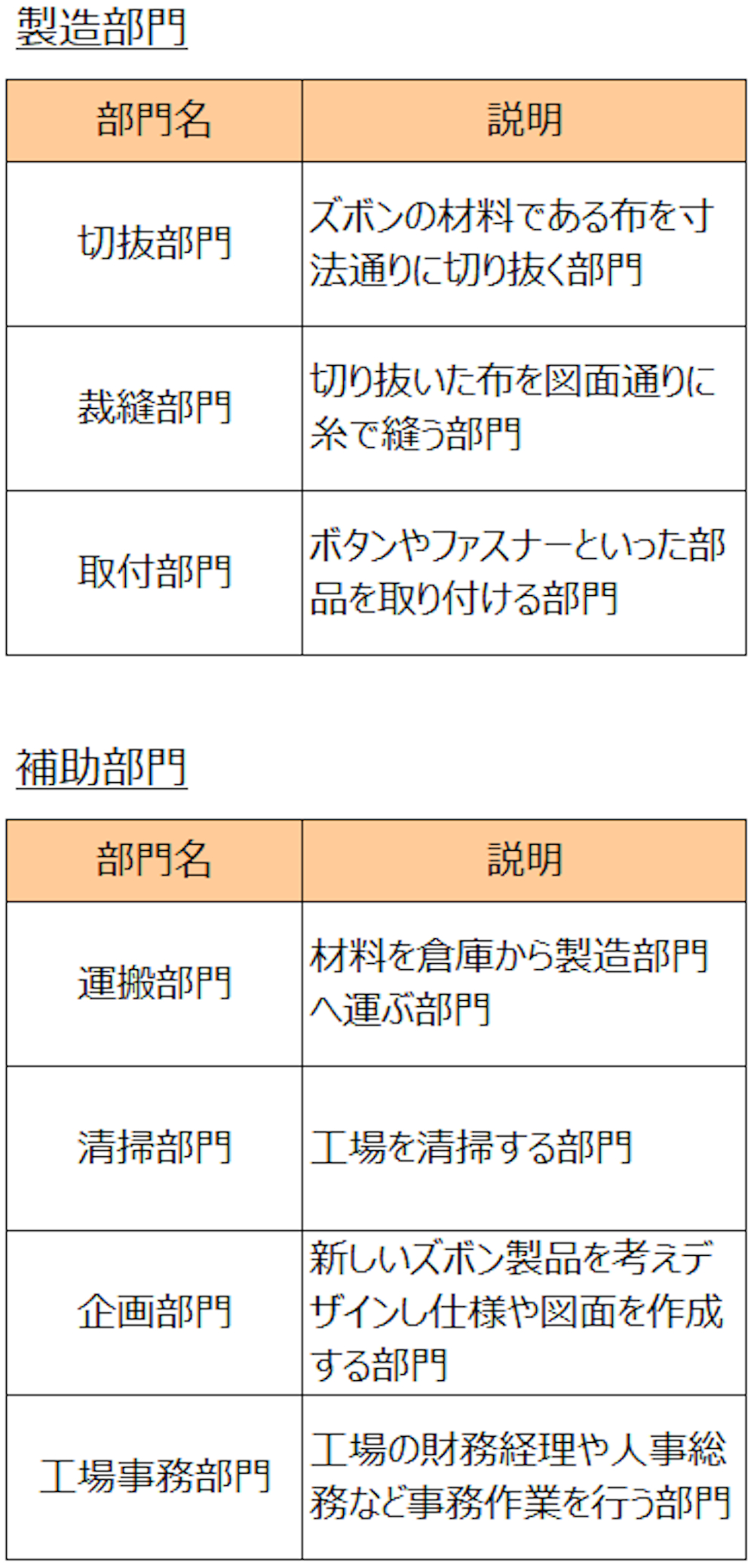

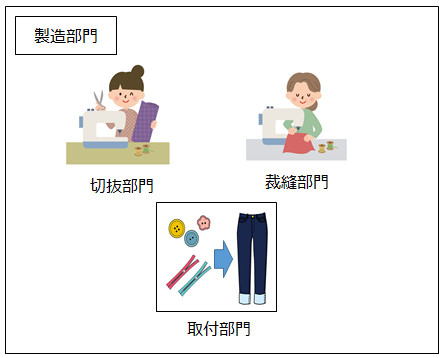

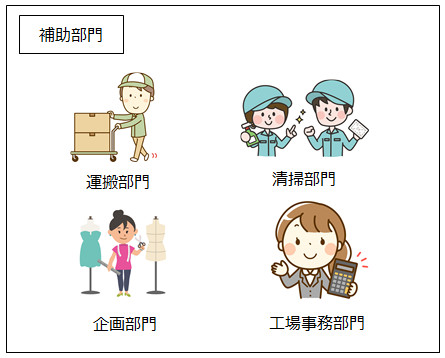

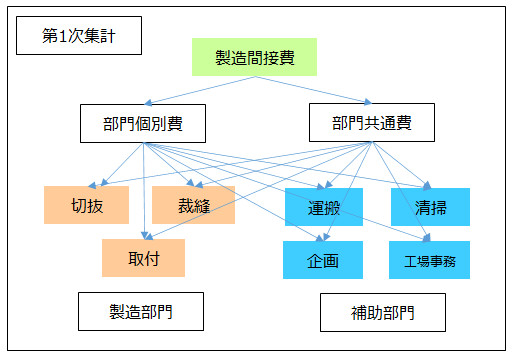

製造部門と補助部門

会社は、ビジネスを進めるために、様々な部門を組織的に配置しています。例えば、営業部門・経理部門・総務部門・人事部門・経営企画部門など。製造に関する部門も組立部門・加工部門・切削部門・修繕部門など様々です。

このような、会社の部門を部門別計算では「製造部門」と「補助部門」に分類します。

製造部門とは、直接、製造作業を行う部門をいいます。

補助部門とは、製造部門の製造作業を補助する枠割を担う部門をいいます。

本書で登場する衣服メーカーの製造部門と補助部門は、次の通り(実際の衣服メーカーの部門とは関係ない架空の部門です)。

部門個別費と部門共通費

費目別計算で集計した製造間接費を、部門個別費と部門共通費に分類します。

部門個別費とは、製造間接費の原価要素うち、どの部門にいくら発生したのか、直接把握できるものをいいます。

部門共通費とは、製造間接費の原価要素うち、どの部門にいくら発生したのか、直接的には把握できないものをいいます。

部門個別費と部門共通費とを合わて、部門費といいます。

直接費や間接費と似ていますが、直接費や間接費は「製造の消費」を把握できるかどうかです。これに対して、部門個別費と部門共通費は、発生した「部門」を把握できるかどうか、です。

部門費は、次の通り、2段階に分けて製造部門に配分します。

第1次集計

部門個別費と部門共通費を、製造部門と補助部門の各部門へ配分します。配分には、「賦課基準(ふかきじゅん)」「配賦基準(はいふきじゅん)」とよばれる数値を使います。

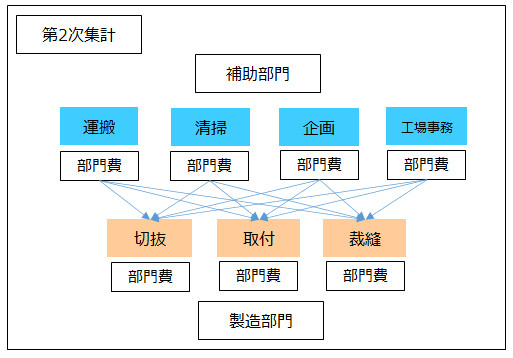

第2次集計

各部門に集計した部門費のうち、補助部門の部門費を、全て製造部門に配分します。配分には配賦基準を使います。

以上の手続きで部門別計算が終了し、製造間接費は全額、製造部門に配分できました。

製造間接費や配賦基準は「第3章 製造間接費」、部門別計算は「第4章 部門別計算」で、それぞれ解説します。

<用語>部門別計算

- ・部門別計算 = 費目別計算で計算した製造間接費(間接材料費、間接労務費、間接経費)を製造部門へ配分する手続をいい、原価計算における第2次の計算段階

<用語>製造部門と補助部門

- ・製造部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、直接、製造作業を行う部門

- ・補助部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、製造部門の製造作業を補助する役割を担う部門

<用語>部門個別費と部門共通費

- ・部門個別費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接把握できるもの

- ・部門共通費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接的には把握できないもの

<Check>部門別計算の手続き

- ・2段階の分類

- ・第1次集計 = 製造間接費を「部門個別費」と「部門共通費」に分類して、製造部門と補助部門に原価配分

- ・第2次集計 = 補助部門に配分した部門費を全て製造部門へ原価配分

- →「製造間接費」を製造部門に原価配分する手続き

※続きは次のページ