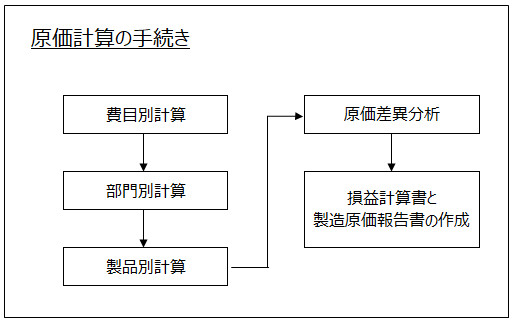

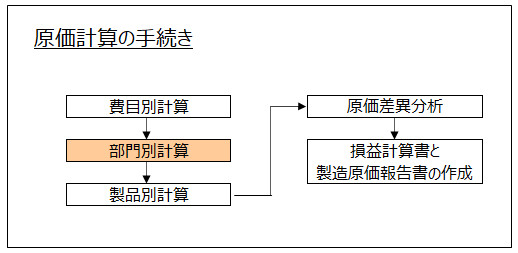

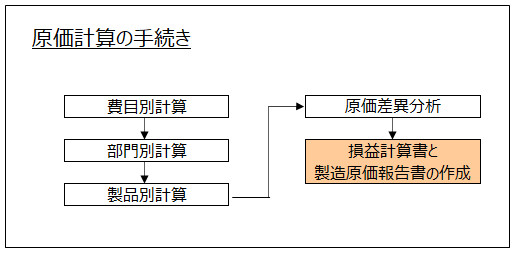

1-5 原価計算手続きの流れ

<出題可能性・重要度>★★★★★

原価計算手続きの流れによる分類を、解説します。

全部・直接・実際・標準などの原価計算の種類に関係なく、共通した手続きです。

ただし、原価計算の種類毎に計算の詳細は異なります。

手続きの分類は、次の通り

- 「この問題は実際原価計算の費目別計算だ」

- 「標準原価計算の原価差異分析だ」

など、「問題から、どの原価計算のどの手続きを要求しているのかを読み取るスキル」を習得します。

さらに、第2章以降の知識を身に付けて、具体的な計算方法や考え方を理解して覚えることで、工業簿記の得点力が備わります。

原価計算手続きはなぜ必要?

さて、工業簿記を学習していくと「ズボンの原価を計算するだけなのに、なぜ、こんなに複雑で時間のかかる手続きをするのだろう」と思うかもしれません。

このような、複雑な手続きを経るのは、原価計算の目的である「真実の原価」をはじめとする、原価計算の目的を達成するためです。

ズボンの製造と粉飾決算

例えば、高級なズボンと普通のズボンという2種類を作る会社があったとします。前者は高く売れますが作るのに時間がかかり、高い材料を必要とします。後者はそうでもありません。

もし仮に、原価計算の手続きが存在しなければ、「大体こんな原価かな?」でそれぞれの原価を決め、1本あたりの原価を計算することになります。

しかし、作ったズボンがすべて販売できればいいのですが、売れ残った製品は在庫として「棚卸資産」になります。この場合、「大体こんな原価」で計算してしまうと、棚卸資産の金額も実態を反映していないので、差し引きで求まる売上原価もデタラメな金額になってしまいます。

このようなデタラメな原価の決め方を許してしまうと、「粉飾決算」を認めてしまい、会社にとって都合のよい売上原価にし、都合のよい利益を外部公表用のP/Lに表示してしまうことになってしまいます。例えば、高級なズボンがあまり売れない年には、普通のズボンの原価を減らして高級なズボンの原価をその分増やせば、棚卸資産の金額が増え売上原価はその分減るので、利益はその分増えます。

ましてや、現実の社会では2種類ではなく、もっと沢山の製品を作っています。

以上から、合理的で実態に合った真実の原価を集計できるように、「原価計算基準」というルールが存在します。複雑な手続きではありますが、真実の原価を集計するためには、この位の複雑さがないと達成できない、ということです。

<Check>原価計算手続きの必要性

- ・真実の原価をはじめとする原価計算の目的を達成するため

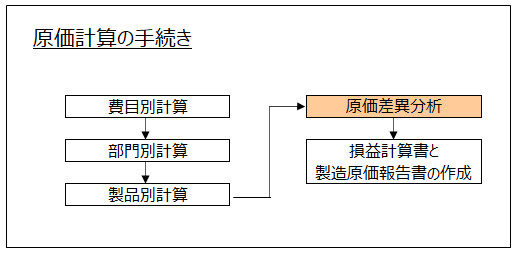

次に、原価計算の手続きを順番に解説していきます。

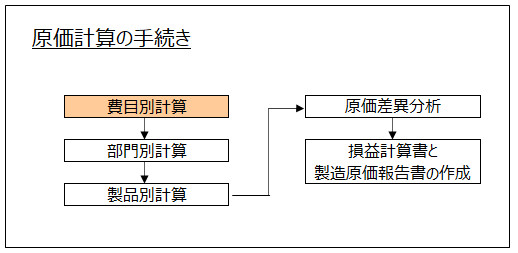

手続き1-費目別計算

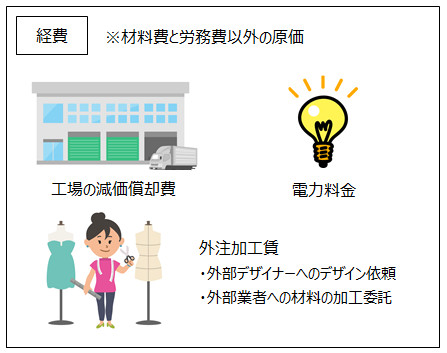

費目別計算(ひもくべつけいさん)とは、原価計算(工業簿記)の第1段階の手続きであり、製品に要する原価要素を、「材料費」「労務費」「経費」に分類し、さらに、「直接費」と「間接費」に分類して集計する手続きをいいます。

費目別計算で行うこと

手続きの最初は費目別計算です。簡単に説明すると「ズボンを作るのに要した原価の要素を、いくつかに分類して集計すること」です。

なぜ、分類するのかというと、各製品に対して、適切な基準を使って原価を配分するためです(詳細は次章以降で明らかになります)。

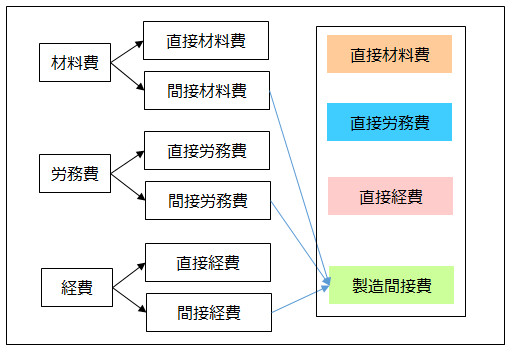

材料費・労務費・経費の分類

2段階に分けて分類します。最初の段階では、原価の要素を「材料費」「労務費」「経費」に分けます。現時点では、次のイラストの分類がイメージできるだけで構いません。

直接費と間接費の分類

次の段階では、それぞれを「直接費」と「間接費」に分類します。それぞれの「間接費」は、新たに「製造間接費」という分類にまとめます。

直接費とは、原価要素をどの製品にどの位、消費したかが把握できるものをいいます。

間接費とは、原価要素をどの製品にどの位、消費したかが、直接的には把握できないものをいいます。

例えば、材料費のうち布はズボンを作るのに何枚消費したのか把握できるので、直接材料費に該当します。なぜ消費を把握できるかというと、ズボンの最も大切な材料であるので、在庫管理を行い、布の購入と払い出しを記帳するからです。ボタンやファスナーといった部品も、同じ理由から直接材料費です。

これに対して、糸は布と比較すると、ズボンの補助的な材料という位置付けであり、ズボン1本を作るのに何束消費したのかは、把握が難しいし大変です。

糸くずも発生しやすいので、在庫管理はしません。従って、糸は間接材料費に該当します(実際の会社では糸を在庫管理している場合もあるかもしれませんが、本書ではこのように解説します)。

ミシンや針などは、糸とは別の理由から、間接材料費になります。なぜならば、ミシンや針は何回も使用可能なため、たくさんのズボンの製造のために使うからです。従って、ズボン1本を作るのにどれだけ消費したのかは把握できないので、間接材料費です。

そして、間接材料費に該当する糸やミシン、針などは「製造間接費」として分類します。

労務費や経費も材料費と同様に分類します。詳細は「第2章 費目別計算」で解説します。

<用語>費目別計算

- ・費目別計算 = 原価計算(工業簿記)の第1段階の手続きであり、製品に要する原価要素を「材料費」、「労務費」、「経費」に分類し、さらに直接費と間接費に分類して集計する手続き

<用語>直接費と間接費

- ・直接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが把握できるもの

- ・間接費 = 費目のうち、原価要素をどの製品にどの位、消費したかが直接的には把握できないもの

<Check>費目別計算の手続き

- ・2段階の分類

- ・第1段階 = 原価要素を「材料費」「労務費」「経費」に分類

- ・第2段階 = それぞれを直接費と間接費に分類。間接費は「製造間接費」に集計

- →「直接材料費」「直接労務費」「直接経費」「製造間接費」に分類

手続き2-部門別計算

製造間接費の部門別計算とは、費目別計算で計算した製造間接費(間接材料費、間接労務費、間接経費)を製造部門へ配分する手続をいい、原価計算における第2次の計算段階に該当します。

費目別計算のうち、最も沢山の原価要素を含むのが製造間接費です。理由は間接経費に分類される原価要素がたくさんあるからです。

直接材料費、直接労務費、直接経費はこの後に各製品に原価を配分しますが、たくさんの要素を含む製造間接費だけは特別に、より適切に各製品に原価配分して正確な製品計算ができるように、部門別計算を行います。

部門別計算で行うこと

製造間接費を製造部門に集計することです。

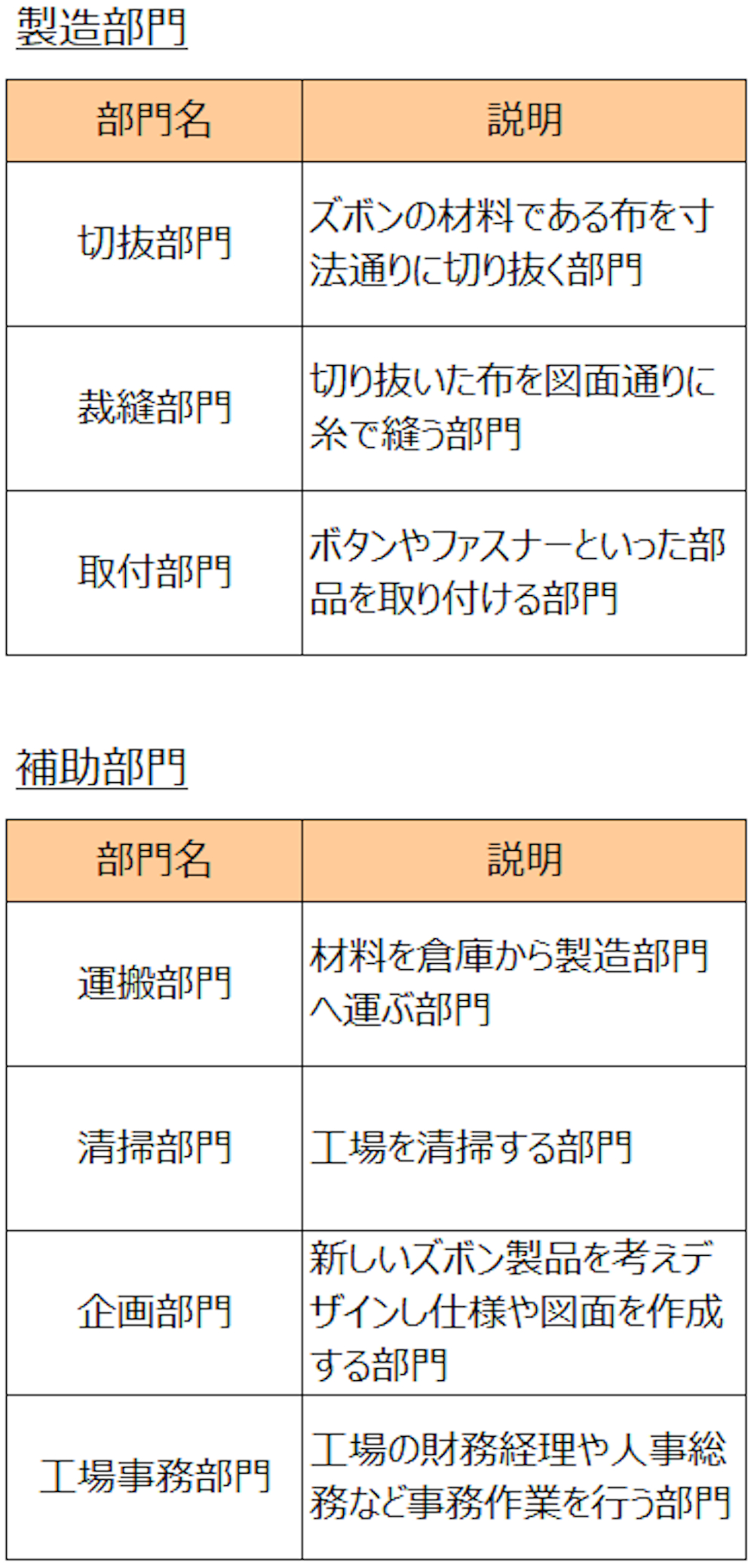

製造部門と補助部門

会社は、ビジネスを進めるために、様々な部門を組織的に配置しています。例えば、営業部門・経理部門・総務部門・人事部門・経営企画部門など。製造に関する部門も組立部門・加工部門・切削部門・修繕部門など様々です。

このような、会社の部門を部門別計算では「製造部門」と「補助部門」に分類します。

製造部門とは、直接、製造作業を行う部門をいいます。

補助部門とは、製造部門の製造作業を補助する枠割を担う部門をいいます。

本書で登場する衣服メーカーの製造部門と補助部門は、次の通り(実際の衣服メーカーの部門とは関係ない架空の部門です)。

部門個別費と部門共通費

費目別計算で集計した製造間接費を、部門個別費と部門共通費に分類します。

部門個別費とは、製造間接費の原価要素うち、どの部門にいくら発生したのか、直接把握できるものをいいます。

部門共通費とは、製造間接費の原価要素うち、どの部門にいくら発生したのか、直接的には把握できないものをいいます。

部門個別費と部門共通費とを合わて、部門費といいます。

直接費や間接費と似ていますが、直接費や間接費は「製造の消費」を把握できるかどうかです。これに対して、部門個別費と部門共通費は、発生した「部門」を把握できるかどうか、です。

部門費は、次の通り、2段階に分けて製造部門に配分します。

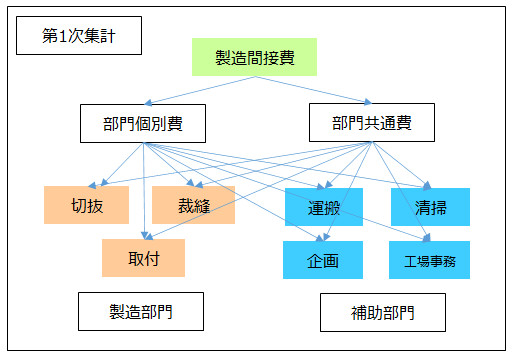

第1次集計

部門個別費と部門共通費を、製造部門と補助部門の各部門へ配分します。配分には、「賦課基準(ふかきじゅん)」「配賦基準(はいふきじゅん)」とよばれる数値を使います。

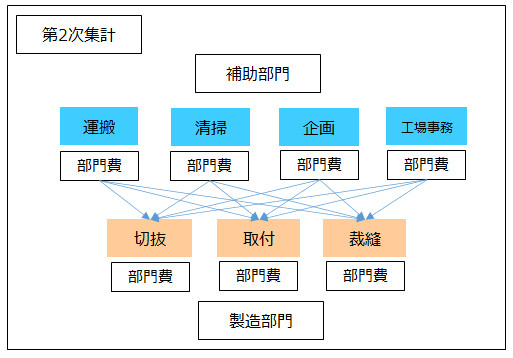

第2次集計

各部門に集計した部門費のうち、補助部門の部門費を、全て製造部門に配分します。配分には配賦基準を使います。

以上の手続きで部門別計算が終了し、製造間接費は全額、製造部門に配分できました。

製造間接費や配賦基準は「第3章 製造間接費」、部門別計算は「第4章 部門別計算」で、それぞれ解説します。

<用語>部門別計算

- ・部門別計算 = 費目別計算で計算した製造間接費(間接材料費、間接労務費、間接経費)を製造部門へ配分する手続をいい、原価計算における第2次の計算段階

<用語>製造部門と補助部門

- ・製造部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、直接、製造作業を行う部門

- ・補助部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、製造部門の製造作業を補助する役割を担う部門

<用語>部門個別費と部門共通費

- ・部門個別費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接把握できるもの

- ・部門共通費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接的には把握できないもの

<Check>部門別計算の手続き

- ・2段階の分類

- ・第1次集計 = 製造間接費を「部門個別費」と「部門共通費」に分類して、製造部門と補助部門に原価配分

- ・第2次集計 = 補助部門に配分した部門費を全て製造部門へ原価配分

- →「製造間接費」を製造部門に原価配分する手続き

手続き4-原価差異分析

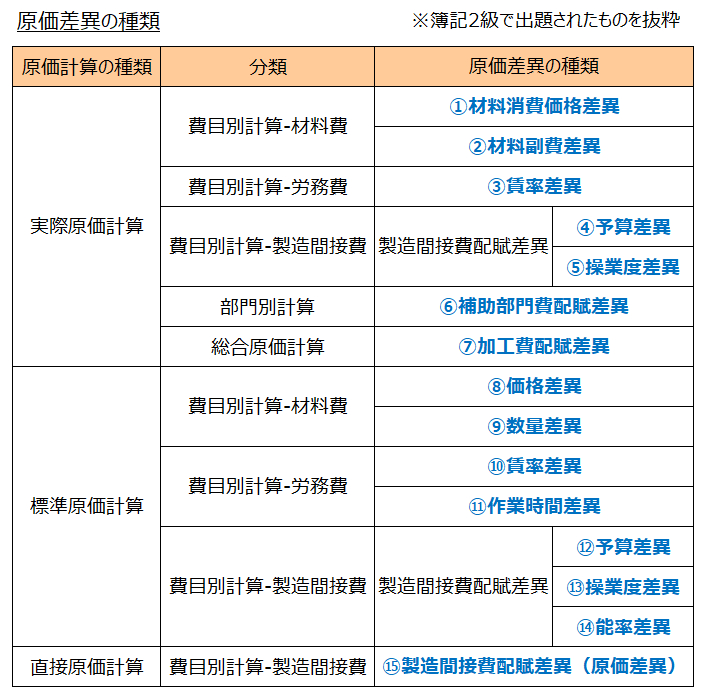

原価差異分析とは、発生した原価差異をいくつかの原価差異項目に分類して分析する原価計算手続きをいいます。

原価差異とは、予定価格や標準原価計算の採用によって発生した予定額・標準額と実際発生額との差額をいいます。

実際原価計算(予定価格を採用)や標準原価計算では、計算した原価と実際発生額との間に差額が発生します。

これを原価差異といいます。簿記2級では10種類以上の原価差異が出題されます。費目別計算や部門別計算、製品別計算の各段階で発生します。

原価差異分析で行うこと

原価差異を計算し、原因を調べて今後の製造活動に役立てること。すなわち「原価管理」のために原価差異分析を行います。

原価差異の計算と解答用紙への書き方

原価差異の計算ではプラス(+)になることもあればマイナス(△)になることもあります。また有利差異(または借方差異)、不利差異(または貸方差異)といった言葉も登場します。

※最近の本試験の解答用紙はプラス(+)・マイナス(△)は付けずに解答させる形式になっています。計算する際にはプラス(+)やマイナス(△)を付けるので解答の際には注意。

原価差異は次の章・項で解説します。

「第9章 原価差異」

「材料消費価格差異」

「材料副費の予定配賦」

「賃率差異」

「3-5.製造間接費配賦差異」

「3-6.製造間接費の原価差異分析(予算差異と操業度差異)」

「4-6.補助部門費配賦差異」

「6-8.加工費配賦差異」

「7-3.直接材料費差異(価格差異と数量差異)」

「7-4.直接労務費差異(賃率差異と作業時間差異)」

「7-5.製造間接費配賦差異(能率差異、予算差異、操業度差異)」

<用語>原価差異分析

- ・原価差異分析 = 発生した原価差異をいくつかの原価差異項目に分類して分析する原価計算手続き

<Check>原価差異分析の手続き

- ・原価差異を計算し、原因を調べて今後の製造活動に役立てること

- →原価管理のため

<Check>原価差異の計算と解答の仕方

- ・原価差異の計算ではプラス(+)、マイナス(△)を付けて計算

- ・最近の本試験では原価差異の金額は解答用紙にプラス(+)やマイナス(△)を付けないで記入する解答用紙形式

- →注意!!解答用紙にプラス(+)やマイナス(△)を記入しない

- ・最近の本試験では「不利差異か有利差異か」「借方差異か貸方差異か」を選択させる解答用紙形式

- →不利差異・借方差異と有利差異・貸方差異の意味を正しく覚えておくこと

- ※形式変更の可能性もあるので解答用紙記入の指示に従うこと

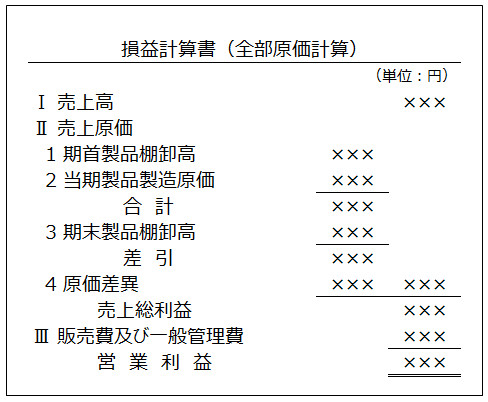

手続き5-損益計算書と製造原価報告書の作成

損益計算書(略してP/L)とは、ある期間の会社の経営成績を表す表であり、売上高などの収益、売上原価や販売費及び一般管理費などの費用、収益と費用の差額である利益から成り立っています。

製造原価報告書(略してC/R)とは、ある期間の会社の製造活動を表す表であり、どれだけ製品を製造したかを表す製品製造原価の他、材料費、労務費、製造間接費や仕掛品といった内訳を表示します。

工業簿記では、損益計算書だけでなく、製造原価報告書も作成します。

P/LとC/Rの作成で行うこと

工業簿記に焦点を当てると、原価計算基準に従って実施した、真実の原価を集計するための原価活動の結果をP/LやC/Rとして報告することです。

P/LとC/Rについては、「第12章 損益計算書と製造原価報告書」で解説します。

<用語>損益計算書・製造原価報告書

- ・損益計算書 = ある期間の会社の経営成績を表す表であり、売上高などの収益、売上原価や販売費及び一般管理費などの費用、収益と費用の差額である利益から成り立つ

- ・製造原価報告書 = ある期間の会社の製造活動を表す表であり、どれだけ製品を製造したかを表す製品製造原価の他、材料費、労務費、製造間接費や仕掛品といった内訳を表示

<Check>P/L・C/Rの作成目的

- ・原価計算基準に従って真実の原価を集計するという一連の活動成果をP/LやC/Rとして報告すること

原価計算手続きの流れは以上です。

本章は以上で終了です。第2章以降の各論と全体像の本章とを繰り返して読むことで、理解は深まります。