※前のページからの続き

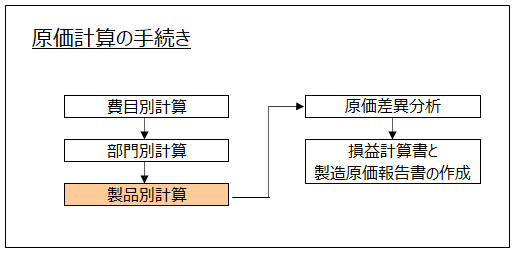

手続き3-製品別計算

製品別計算とは、製品の種類毎に製品一単位の原価を計算する第3次の原価計算手続きをいいます。

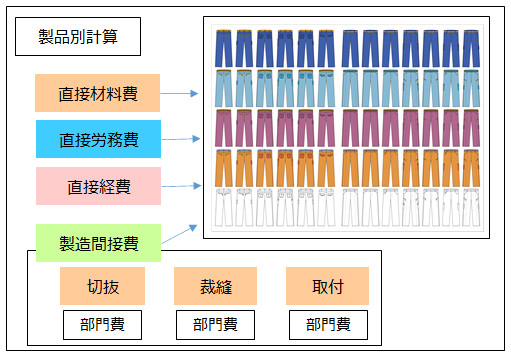

製品別計算で行うこと

費目別計算と部門別計算で分類して集計した各原価を、製品に配分します。この時点で、「真実の原価を集計」という目的はほとんど達成できます。

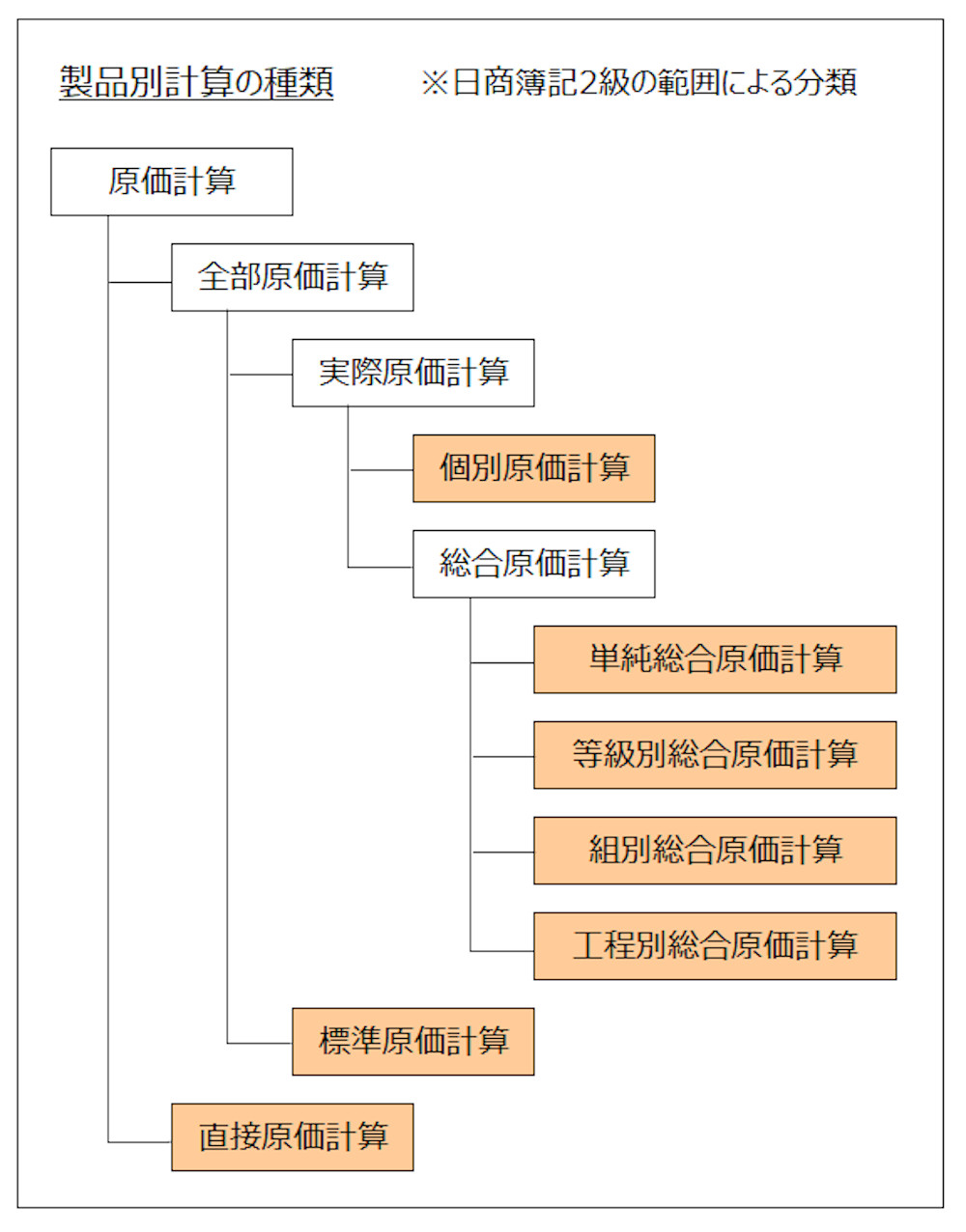

<原価計算の種類による計算方法の違い>

「1-4.原価計算の種類」で説明した全部、直接、標準などの原価計算ですが、ここまでの費目別計算や部門別計算の手続きは、ほとんど同じです。

ですが、製品別計算では、原価計算の種類ごとに異なる方法で、製品原価を計算します(次の図のうち、マーカーされた原価計算 = 製品別計算の種類)。

製品別計算については、次の各章で詳しく解説していきます。

「第5章 個別原価計算」

「第6章 総合原価計算」

「第7章 標準原価計算」

「第10章 直接原価計算」

<用語>製品別計算

- ・製品別計算 = 製品の種類毎に製品一単位の原価を計算する第3次の原価計算手続き

<Check>製品別計算の手続き

- ・費目別計算と部門別計算で分類して集計した各原価を製品に配分すること

- ・原価計算の種類ごとに異なった計算方法で製品原価を計算

※続きは次のページ