10-5 費目別精査法と高低点法

<出題可能性・重要度>★★☆☆☆

次に、変動費と固定費を分類する2つの手法について学習します。

費目別精査法

費目別精査法とは、費目や勘定科目を精査して変動費と固定費を予測して分類する方法をいいます。

「費目」とは、材料費、労務費、経費、製造間接費をいいます。

材料費であれば、「原料(素材)費」「買入部品費」「補助材料費」、労務費であれば、「直接工賃金」「間接工賃金」「賞与引当金」「(法定)福利費」などをいいます。

「勘定科目」による分類であれば、「材料」「賃金・給料」「賞与引当金繰入」「外注加工費」「減価償却費」「水道光熱費」などをいいます。

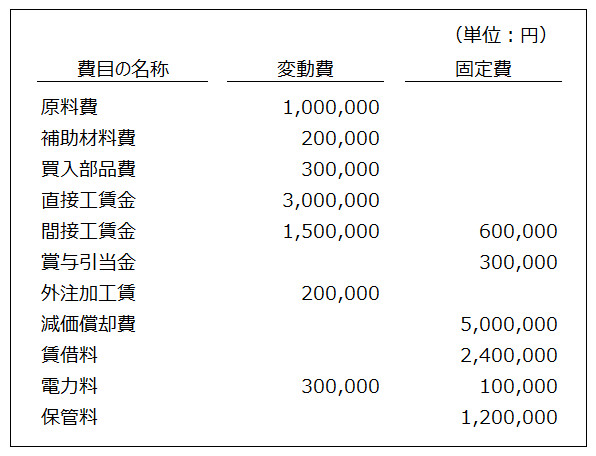

費目別に変動費と固定費を分類した場合の「 費目別精査法」の例を掲載します。

高低点法

高低点法とは、正常な範囲内にある原価データより、最高操業度と最低操業度の原価を抽出して、変動費と固定費を割り出す方法をいいます。

「操業度」と書きましたが、売上高に代表される「営業量」でも構いません。

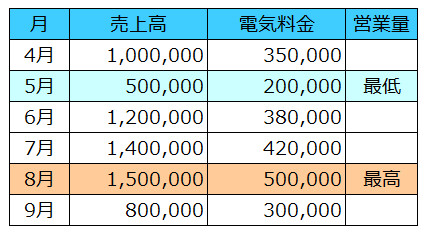

「高低点法」の計算は、具体的には変動費率を求めます。例えば、上期(4月から9月)のデータを基に、電力料金を変動費と固定費に分類するとします。

売上高を比較して、最高操業度(最高売上高)と最低操業度(最低売上高)を見つけると、8月が最高売上高、5月が最低売上高であると分かります。

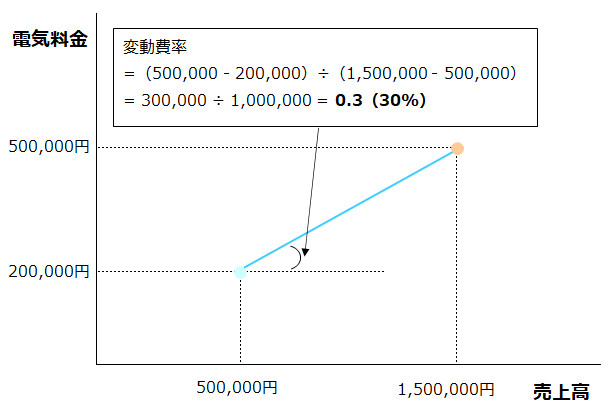

この2つの月の売上高と電気料金をグラフにすると、次の通り。この2点を結んだ直線の傾きが、変動費率です。

<Check>高低点法(変動費率の計算)

- 変動費率 = (原価の増減)÷(売上高の増減)

= {(最高月の原価)-(最低月の原価)} ÷ {(最高月の売上高)-(最低月の売上高)}

計算式にあてはめて今回の例を計算すれば、電力料金の変動率は0.3(30%)になります。

例えば、売上高が200万円、電気料金が70万円の月の場合、電力料金の変動費は「200万円 × 0.3 = 60万円」ということです。固定費は「70万円 - 60万円 = 10万円」になります。

<用語>費目別精査法・高低点法

- ・費目別精査法 = 費目や勘定科目を精査して変動費と固定費を予測して分類する方法

- ・高低点法 = 正常な範囲内にある原価データより、最高操業度と最低操業度の原価を抽出して、変動費と固定費を割り出す方法