10-6 直接原価計算のP/Lと製品の固定費調整

直接原価計算の論点のうち、「CVP分析」については解説しました。

次に、直接原価計算のもう1つの論点である「P/L作成と固定費調整」を解説します。

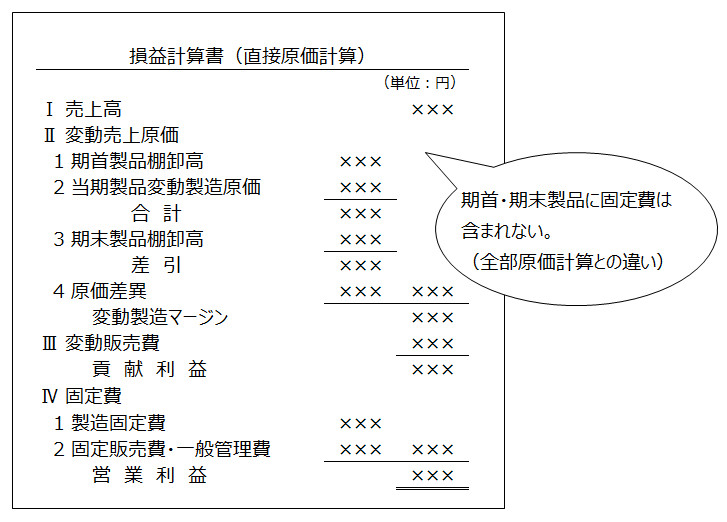

直接原価計算のP/L

<出題可能性・重要度>★★★★★

これまでに何回か、直接原価計算のP/Lを解説しましたが、改めて示します。

外部公表用のP/Lとして直接原価計算を採用することはできませんが、会社内部で利益計画を策定する場合に、使用することがあります。

「CVP分析」と「直接原価計算」とは関係があり、CVP分析も直接原価計算も変動費と固定費に分けて原価を把握します。

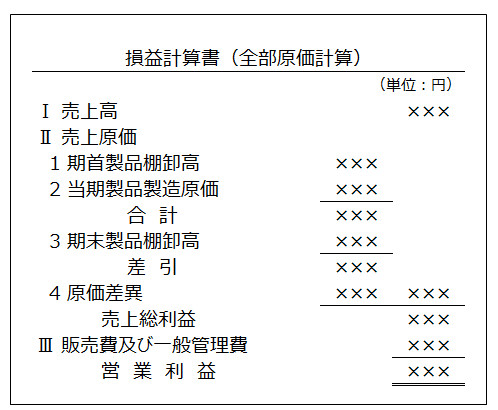

これに対して、「全部原価計算」の損益計算書は次の通り。商業簿記でも学習する一般的な損益計算書です。