10-4 例題(CVP分析)

<出題可能性・重要度>★★★★★

これまでの解説について、例題を使って解説します

例題

<Check>例題-直接原価計算(CVP分析)

- 当社はズボンを製造販売している。来期の利益計画を策定して目標となる売上高を決定するため、当期の損益計算書を使用してCVP分析を行うことにした。

- 下に損益計算書を掲載する。

- (問1)貢献利益率を求めましょう。

- (問2)損益分岐点売上高を求めましょう。

- (問3)来期の営業利益の目標は170,100円です。他の条件は当期と同じであると仮定する場合に、この営業利益を達成するために必要な売上高を求めましょう。

<Check>数値資料1-損益データ

- ・製品はズボン1種類。販売価格は1本1,500円

- ・当期の製造原価に含まれる固定費は690,000円、販売費及び一般管理費に含まれる固定費は310,440円

- ・固定費以外は全て変動費。また、期首と期末に在庫は存在しない。

<Check>数値資料2-損益計算書(単位:円)

- 売上高 2,700,000

- 売上原価 2,022,000

- 売上総利益 678,000

- 販売費及び一般管理費 544,440

- 営業利益 133,560

<Check>解答-直接原価計算(CVP分析)

- (問1)貢献利益率 = 0.42(42%)

- (問2)損益分岐点売上高 = 2,382,000円

- (問3)目標売上高 = 2,787,000円

<Check>計算-(問1)(問2)

- ・変動費 =(売上原価2,022,000円 - 製造原価の固定費690,000円)+(販売費及び一般管理費544,440円 - 販売費及び一般管理費の固定費310,440)= 1,566,000円

- ・固定費 = 690,000円 + 310,440円 = 1,000,440円

- ・変動費率 = 変動費1,566,000円 ÷ 売上高2,700,000円 = 0,58(58%)

- ・貢献利益率 = 1 - 変動費率0.58 = 0.42(42%)←(問1)の解答

- ・損益分岐点売上高 = 固定費1,000,440円 ÷ 貢献利益率0.42 = 2,382,000円 ←(問2)の解答

<Check>計算-(問3)

- ・固定費1,000,440円 + 目標営業利益170,100円 = 1,170,540

- ・目標売上高 = (固定費+目標営業利益)1,170,540円 ÷ 貢献利益率0.42 = 2,787,000円 ←(問3)の解答

順番に解説します。

解説1-変動費と固定費の計算

これまでの解説のように例題の一部を再掲します。

<Check>(再掲)数値資料1-損益データ

- ・当期の製造原価に含まれる固定費は690,000円、販売費及び一般管理費に含まれる固定費は310,440円

<Check>(再掲)数値資料2-損益計算書(単位:円)

- 売上原価 2,022,000

- 販売費及び一般管理費 544,440

与えられた数値資料2は「全部損益計算書のP/L」です。

第1章の「全部原価計算と直接原価計算」で登場した「直接原価計算のP/L」には、商業簿記で習ったことのない貢献利益などの用語が載っています。本問のP/Lでは、そのような科目は表示されていないため、商業簿記で習うP/L、つまり「全部原価計算のP/L」です。

直接原価計算の問題で「全部原価計算のP/L」が与えられた場合、最初に行うことは

「変動費と固定費を分類して計算すること」

です。

数値資料1に、P/Lに含まれる固定費の情報が載っているので、これをヒントにして「変動費」と「固定費」を計算します。

<Check>変動費と固定費の計算

- 変動費 =(売上原価2,022,000円 - 製造原価の固定費690,000円)+(販売費及び一般管理費544,440円 - 販売費及び一般管理費の固定費310,440)= 1,566,000円

- 固定費 = 690,000円 + 310,440円 = 1,000,440円

「売上原価」と「販売費及び一般管理費」は区別せず、変動費は変動費、固定費は固定費で分けて合計します。

解説2-(問1)貢献利益率の計算

次に、貢献利益率を計算します。

<Check>(再掲)数値資料2-損益計算書(単位:円)

- 売上高 2,700,000

始めに、変動費と売上高から変動費率を計算します。そして、「1 - 変動費率」から貢献利益率を計算します。

<Check>(再掲)貢献利益率の計算式

- ・貢献利益率(%)= 貢献利益 ÷ 売上高

= 1 - 変動費率(※) - (※)変動費率(%)= 変動費 ÷ 売上高

<Check>変動費率と貢献利益率の計算

- ・変動費率 = 変動費1,566,000円 ÷ 売上高2,700,000円 = 0,58(58%)

- ・貢献利益率 = 1 - 変動費率0.58 = 0.42(42%)←(問1)の解答

解説3-(問2)損益分岐点売上高の計算

貢献利益率と固定費が分かっているので、解説した計算式から、損益分岐点売上高が計算できます。

<Check>(再掲)損益分岐点売上高の計算式

- ・損益分岐点売上高 = 固定費 ÷ 貢献利益率

<Check>損益分岐点売上高の計算

- ・損益分岐点売上高 = 固定費1,000,440円 ÷ 貢献利益率0.42 = 2,382,000円 ←(問2)の解答

ここまでは、解説した知識で解けます。次の問3は、少しテクニックを要する問題です。

解説4-(問3)目標売上高の計算

例題を再掲します。

<Check>例題-直接原価計算(CVP分析)

- 当社はズボンを製造販売している。来期の利益計画を策定して目標となる売上高を決定するため、当期の損益計算書を使用してCVP分析を行うことにした。

- 損益データと損益計算書を掲載する。

- (問1)貢献利益率を求めましょう。

- (問2)損益分岐点売上高を求めましょう。

- (問3)来期の営業利益の目標は170,100円です。他の条件は当期と同じであると仮定する場合に、この営業利益を達成するために必要な売上高を求めましょう。

<Check>数値資料1-損益データ

- ・製品はズボン1種類。販売価格は1本1,500円

- ・当期の製造原価に含まれる固定費は690,000円、販売費及び一般管理費に含まれる固定費は310,440円

- ・固定費以外は全て変動費。また、期首と期末に在庫は存在しない。

<Check>数値資料2-損益計算書(単位:円)

- 売上高 2,700,000

- 売上原価 2,022,000

- 売上総利益 678,000

- 販売費及び一般管理費 544,440

- 営業利益 133,560

「(問3)来期の営業利益の目標は170,100円です。他の条件は当期と同じであると仮定する場合に、この営業利益を達成するために必要な売上高を求めましょう。」という問題ですが、「他の条件は当期と同じであると仮定する」とあるので、販売価格や貢献利益率(変動費率)、固定費の額といった条件は同じと考えます。

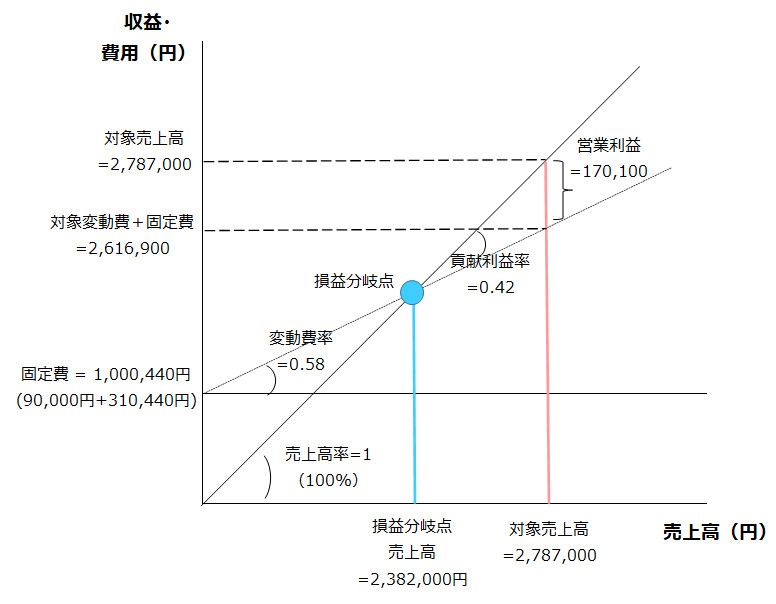

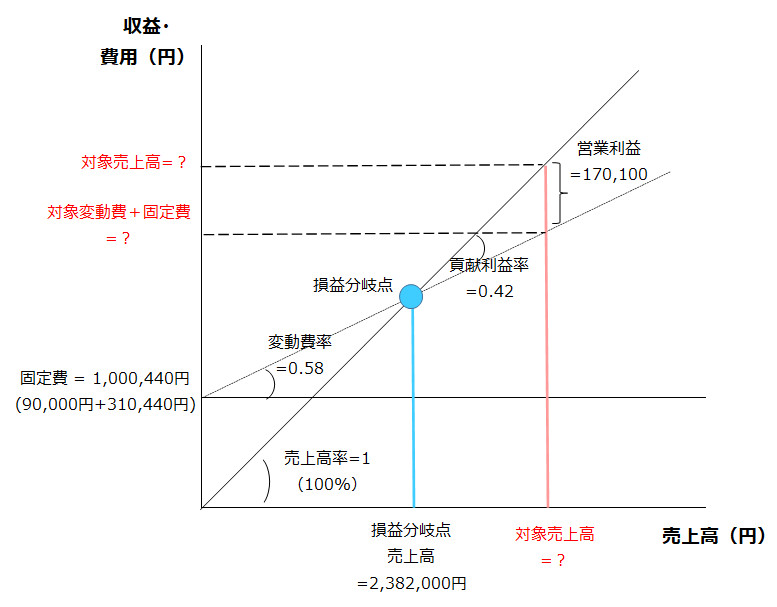

求めるのは「目標営業利益170,100円を達成するのに必要な売上高」です。これまでに分かった情報を損益分岐図表に更新すると次の通り。

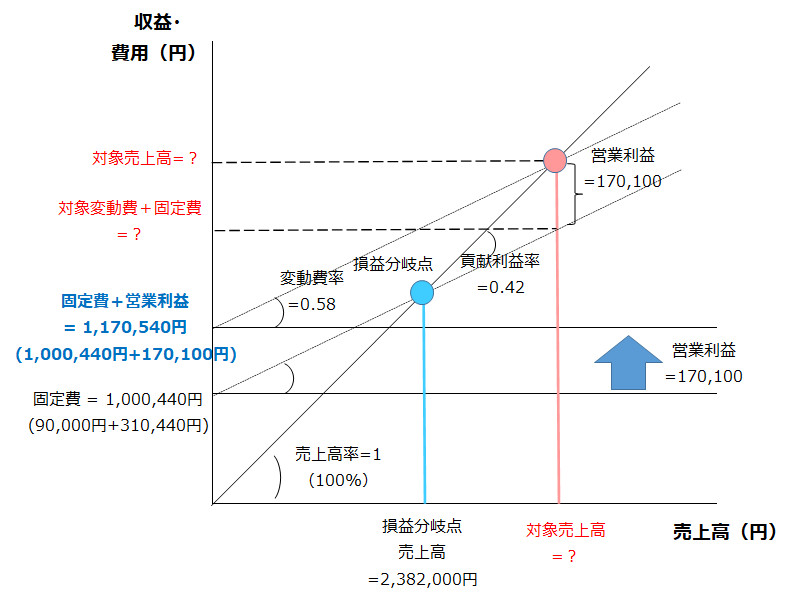

本問を簡単に求めるには、損益分岐図表に少し手を加えます。変更後の図は次の通り。

何を変えたかというと、「目標営業利益170,100円の分だけ固定費+変動費の直線を上方向にそのままシフト」させました。

こうすることで、(問3)は「固定費+目標営業利益 = 1,170,540円」を新たな固定費とした損益分岐点(淡い赤色の●)の売上高を求める問題になるのです。

つまり本問は、「固定費1,170,540円、貢献利益率0.42(42%)の損益分岐点売上高を求める問題」と同じになります。すると、(問3)は(問2)と同じ解き方で解けます。計算は次の通り。

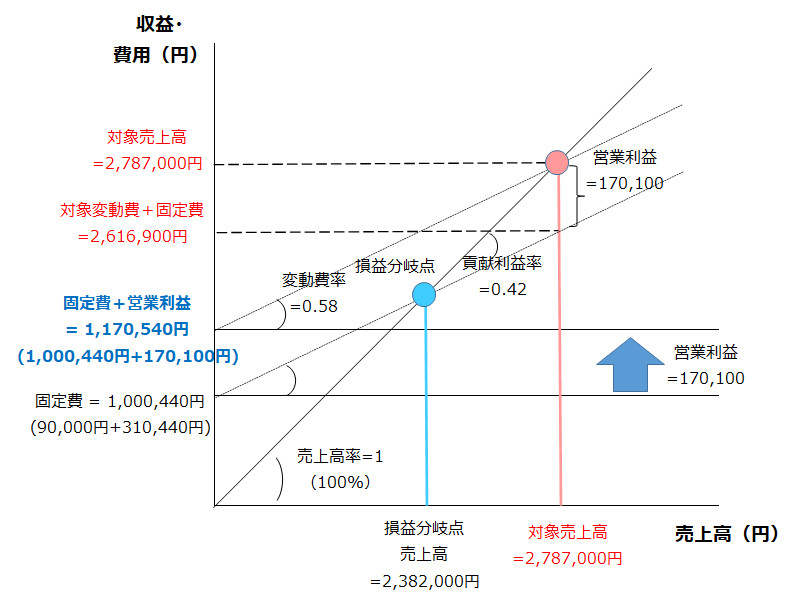

<ポイント:目標売上高の計算>

- ・固定費1,000,440円 + 目標営業利益170,100円 = 1,170,540

- ・目標売上高 = (固定費+目標営業利益)1,170,540円 ÷ 貢献利益率0.42 = 2,787,000円 ←(問3)の解答

(問3)まで解けるようになれば、他のCVP分析の応用問題も解けるようになります。