3-4 変動費と固定費

<出題可能性・重要度>★★★★★

次に、「変動費」と「固定費」について解説します。配賦や操業度とともに、シュラッター図を描いて、予算差異や操業度差異を求める問題に登場します。「第10章 直接原価計算」の重要な用語でもあります。

変動費と固定費

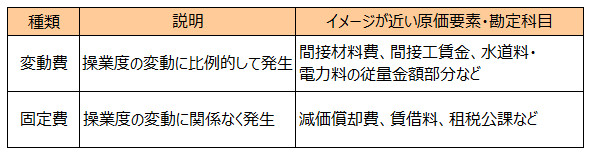

変動費とは、材料費や水道光熱費の従量料金部分のように、売上高や操業度の増減に対して、比例的に発生する原価要素をいいます。

固定費とは、減価償却費・賃借料・租税公課など、売上高や操業度の増減に関係なく、発生する原価要素をいいます。

従って、製造間接費は変動費と固定費に分けることができる、ということです。そして、「変動費でなければ固定費」「固定費でなければ変動費」です。

<用語>変動費・固定費

- ・変動費 = 材料費や水道光熱費の従量料金部分のように、売上高や操業度の増減に対して比例的に発生する原価要素

- ・固定費 = 減価償却費、賃借料、租税公課など、売上高や操業度の増減に関係なく発生する原価要素

<Check>製造間接費と変動費・固定費

- ・製造間接費 = 変動費 + 固定費

変動費率と固定費率

配賦率のうち、変動費の配賦率を変動費率、固定費の配賦率を固定費率といいます。

変動費率と固定費率を、配賦率から求めてみます。配賦率は、次の通り計算すると解説しました。

配賦率 = 製造間接費 ÷ 配賦基準

配賦の計算は、いろいろな場面で登場するので、この計算式ですが、ここでは、操業度の解説のため、配賦基準を基準操業度に変更します。

配賦率 = 製造間接費 ÷ 基準操業度

製造間接費 = 変動費 + 固定費のため、

配賦率 = (変動費 + 固定費) ÷ 基準操業度

= (変動費 ÷ 基準操業度) + (固定費 ÷ 基準操業度)

= 変動費率 + 固定費率

シュラッター図を描いて、予算差異と操業度差異を計算するときだけでなく、直接原価計算のCVP分析や固定費調整という論点でも、変動費率や固定費率の考え方が登場します。

<Check>変動費率と固定費率の計算式

- ・変動費率 = 変動費 ÷ 基準操業度

- ・固定費率 = 固定費 ÷ 基準操業度

- ・配賦率 = 変動費率 + 固定費率

変動費・固定費とシュラッター図

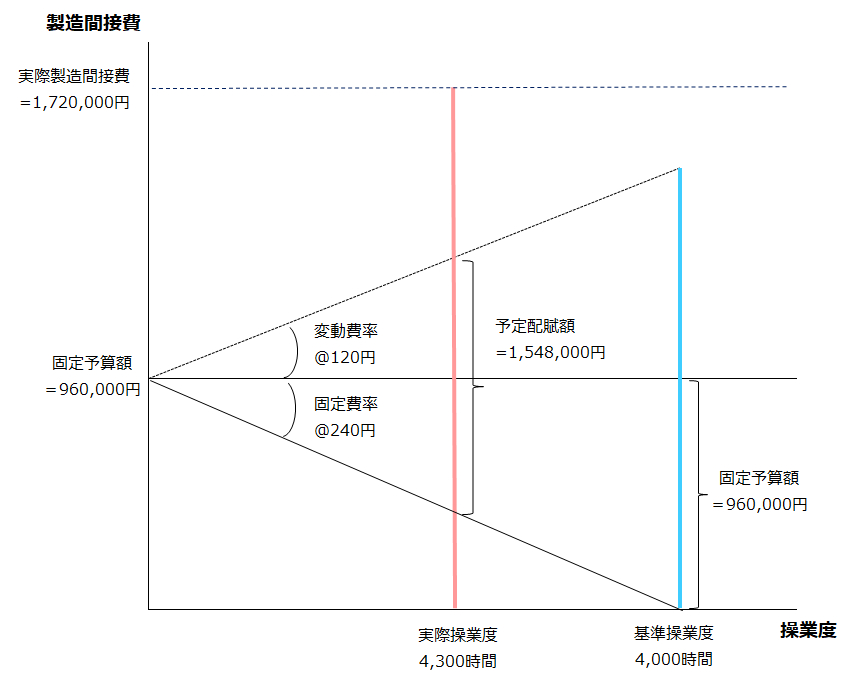

シュラッター図に、変動費と固定費の情報を追加します。太字部分が追加した情報です。

<Check>変動費・固定費の追加-シュラッター図

- 当社は実際原価計算を採用しており、ズボン製造の直接作業時間を配賦基準として製造間接費を各製品に配賦している。

- (設定)

- ・年間の予定直接作業時間 48,000時間(基準操業度)

- ・当月の実際直接作業時間 4,300時間

- ・実際製造間接費 1,720,000円 ※

- ※(内訳)間接材料費720,000円 間接労務費650,000円 間接経費 350,000円

- ・年間製造間接費予算 17,280,000円

- (変動費予算 5,760,000円 固定費予算 11,520,000円)

(計算)

- ・月間基準操業度 = 年間基準操業度48,000時間 ÷ 12ヶ月 = 4,000時間

- ・変動費率 = 変動費予算5,760,000円 ÷ 基準操業度48,000時間 = @120円

- ・固定費率 = 固定費予算11,520,000円 ÷ 基準操業度48,000時間 = @240円

- ・予定配賦率(※1) = 年間製造間接費予算17,280,000円 ÷ 基準操業度48,000時間 = @360円

- ・予定配賦額 = 予定配賦率@360円 × 実際操業度4,300時間 = 1,548,000円

- ・月間固定費予算 = 固定費予算11,520,000円 ÷ 12ヶ月 = 960,000円

- (※1)(別解)予定配賦率 = 変動費率@120円 + 固定費率@240円 = @360円

(仕訳)

- (消費 ←製造投入とも)

- 製造間接費 1,720,000/材料 720,000

- /賃金・給料 650,000

- /現金・未払金など 350,000 ←間接経費

- (予定配賦)

- 仕掛品 1,548,000/製造間接費 1,548,000

変動費率と固定費率

上記解説の通り、製造間接費 = 変動費 + 固定費であり、変動費と固定費も年間予算として、内訳の情報が与えられました。

そして、以上の情報から変動費率と固定費率を計算すると(計算)の通りです。

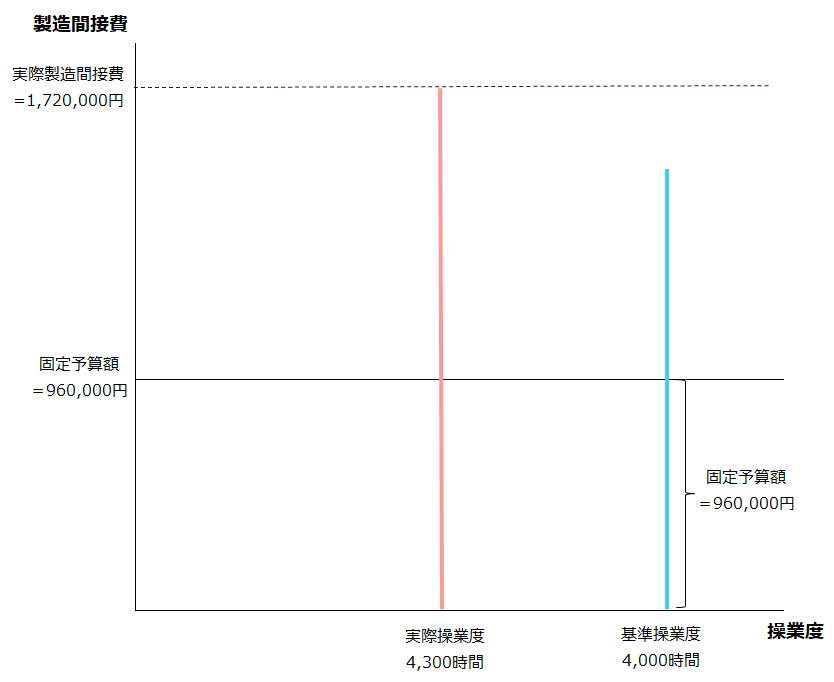

固定費予算

次に、「(年間)固定費予算 11,520,000円」という情報から、月間固定費予算を計算して、960,000円を算出しました。

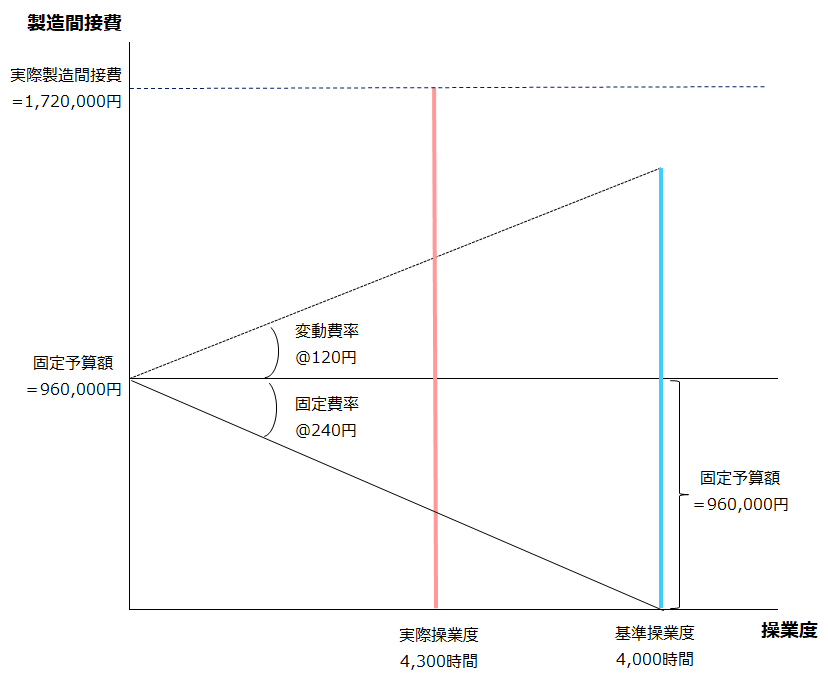

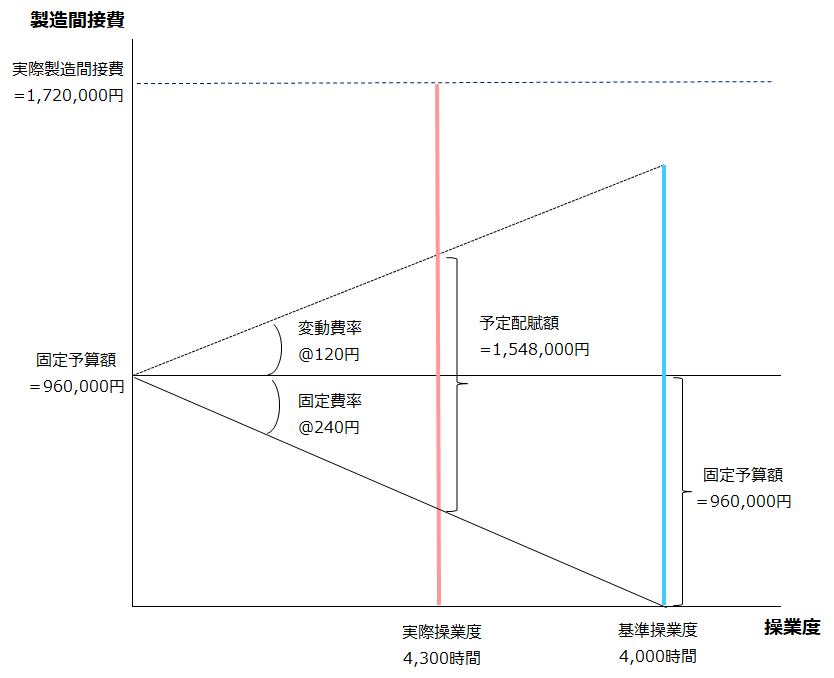

シュラッター図(変動費・固定費解説までの情報を追加)

下に、追加情報部分のみ抽出します。

<Check>(一部再掲)変動費・固定費の追加-シュラッター図

- 当社は実際原価計算を採用しており、ズボン製造の直接作業時間を配賦基準として製造間接費を各製品に配賦している。

- (設定)

- (変動費予算 5,760,000円 固定費予算 11,520,000円)

(一部再掲)(計算)

- ・変動費率 = 変動費予算5,760,000円 ÷ 基準操業度48,000時間 = @120円

- ・固定費率 = 固定費予算11,520,000円 ÷ 基準操業度48,000時間 = @240円

- ・月間固定費予算 = 固定費予算11,520,000円 ÷ 12ヶ月 = 960,000円

- (※1)(別解)予定配賦率 = 変動費率@120円 + 固定費率@240円 = @360円

今回の追加情報のうち、変動費率・固定費率と固定費予算を、シュラッター図に追加します。また、線や角度の情報を追加します。結果は次の通り。

描き方は、はじめに、固定費予算960,000円を追加します。横軸と水平に線を引きます。そして、縦軸との交点付近と基準操業度部分にも固定費予算960,000円と書きます。

次に基準操業度を1辺とし、縦軸の固定予算960,000円を1つの点とする、三角形を描きます。

そして、次のように変動費率と固定費率を角度で表します。上が変動費率、下が固定費率の位置になるように描きます。

最後に、予定配賦額を書きます。予定配賦額は、変動費率+固定費率 = @360円の予定配賦率に、実際操業度を掛け算して求めるので、図の位置になります(ちょっと分かりにくいところですが、変動費率と固定費率を角度の大きさで表現しているので、図の通りになります)。

以上で完成です。これで、予算差異と操業度差異を求める準備は、完了しました。

次に、製造間接費配賦差異について解説した後、シュラッター図を描いて、予算差異と操業度差異を計算する問題を解説します。