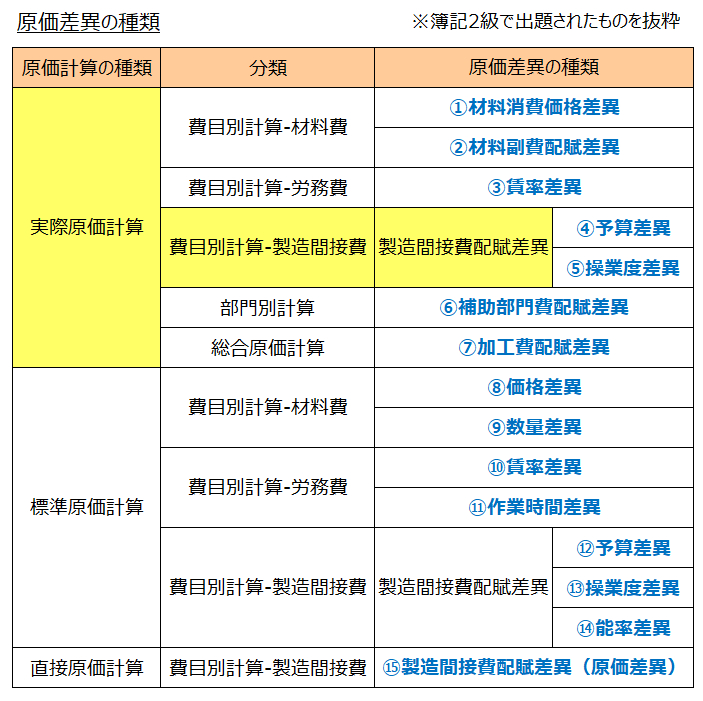

3-5 製造間接費配賦差異

<出題可能性・重要度>★★★★★

予算差異と操業度差異を解説する前に、「製造間接費配賦差異」について、簡単に解説します。

製造間接費配賦差異とは

製造間接費配賦差異(せいぞうかんせつひはいふさい)とは、製造間接費の予定配賦額と実際発生額の差額(実際原価計算)、または標準配賦額と実際発生額の差額(標準原価計算)をいいます。

実際原価計算では、実際価格の代わりに予定価格を使って原価を計算でき、そして、「製造間接費における予定価格とは予定配賦率」である、と解説しました。

しかし、最終の損益計算書には、真実の原価を表示する必要があります。そして、真実の原価とは「実際発生額」です(厳密には異なりますが、簿記2級の学習では、この理解で大丈夫です)。

そこで、予定配賦率によって計算した当月の製造間接費(予定配賦額)と製造間接費の実際発生額との差額を、真実の原価に含めて、損益計算書に「原価差異」として表示します。

この差額を「製造間接費配賦差異」といい、これまでに何回か登場した「原価差異」の1つです。

※標準原価計算や直接原価計算の製造間接費配賦差異は、後の章で解説します。

<用語>製造間接費配賦差異

- ・製造間接費配賦差異 = 製造間接費の予定配賦額と実際発生額の差額(実際原価計算)、または標準配賦額と実際発生額の差額(標準原価計算)

製造間接費配賦差異の内訳

実際原価計算上の製造間接費配賦差異は、用語説明の通り、製造間接費の予定配賦額と実際発生額の差額ですが、「予算差異」と「操業度差異」の合計ともいえます(後に解説します)。

「予定配賦額 - 実際発生額」の順番で計算します。間違えると正負が反対になってしまいます。

<Check>製造間接費配賦差異の計算式

- ・製造間接費配賦差異 = 製造間接費の予定配賦額 - 製造間接費の実際発生額

- = 予算差異 + 操業度差異

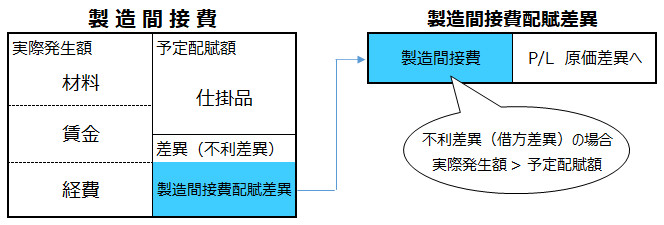

製造間接費配賦差異の発生と勘定連絡図、仕訳

製造間接費配賦差異は、原価差異の1種です。

従って、費目別計算で解説した「材料消費価格差異(原価に属する勘定科目)」や「賃率差異(原価に属する勘定科目)」と同じように、「製造間接費(原価に属する勘定科目)」から「製造間接費配賦差異(原価に属する勘定科目)」などの勘定科目に振り替えます(本試験では、「原価差異」など、他の勘定科目が設定される場合があります)。

(仕訳)

製造間接費配賦差異 xxx/製造間接費 xxx

※借方差異・不利差異の場合

借方差異・不利差異が発生した場合(製造間接費配賦差異がマイナスの場合)の勘定連絡図を示します。

<Check>例題-製造間接費配賦差異1

- 製造間接費の実際発生額105に対して予定配賦額は100であった。製造間接費配賦差異を計上する。

- (仕訳)

- 製造間接費配賦差異 5 ※/ 製造間接費 5

- ※予定配賦額100 - 実際発生額105 = △5(借方差異、不利差異)

<Check>例題-製造間接費配賦差異2

- 製造間接費の実際発生額90に対して予定配賦額は100であった。製造間接費配賦差異を計上する。

- (仕訳)

- 製造間接費 10 ※/ 製造間接費配賦差異 10

- ※予定配賦額100 - 実際発生額90 = 10(貸方差異、有利差異)

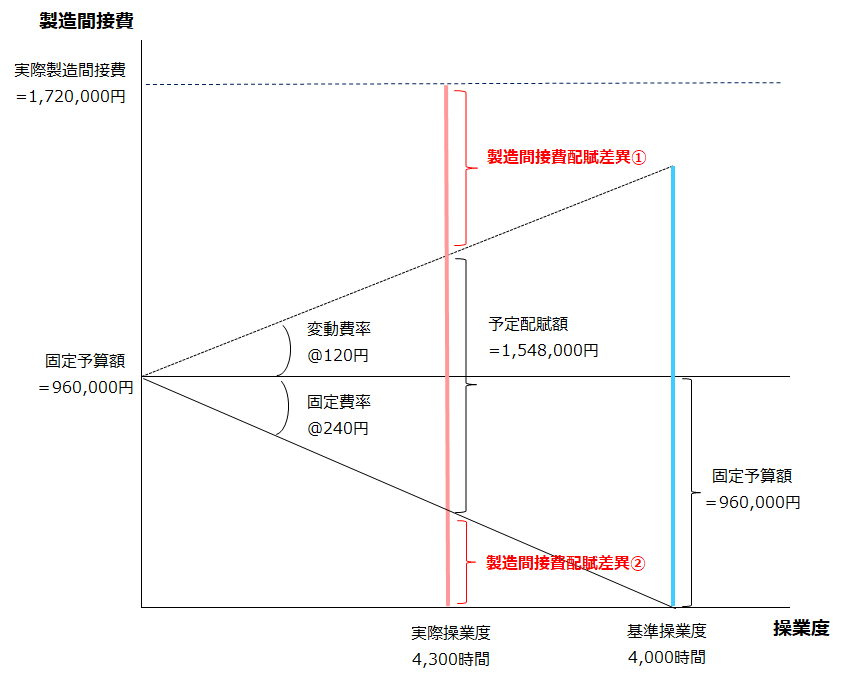

製造間接費配賦差異とシュラッター図

最後に、製造間接費配賦差異の情報を、シュラッター図の例題に追加します。

<Check>変動費・固定費の追加-シュラッター図

- 当社は実際原価計算を採用しており、ズボン製造の直接作業時間を配賦基準として製造間接費を各製品に配賦している。

- (設定)

- ・年間の予定直接作業時間 48,000時間(基準操業度)

- ・当月の実際直接作業時間 4,300時間

- ・実際製造間接費 1,720,000円 ※

- ※(内訳)間接材料費720,000円 間接労務費650,000円 間接経費 350,000円

- ・年間製造間接費予算 17,280,000円

- (変動費予算 5,760,000円 固定費予算 11,520,000円)

(計算)

- ・月間基準操業度 = 年間基準操業度48,000時間 ÷ 12ヶ月 = 4,000時間

- ・変動費率 = 変動費予算5,760,000円 ÷ 基準操業度48,000時間 = @120円

- ・固定費率 = 固定費予算11,520,000円 ÷ 基準操業度48,000時間 = @240円

- ・予定配賦率(※1) = 年間製造間接費予算17,280,000円 ÷ 基準操業度48,000時間 = @360円

- ・予定配賦額 = 予定配賦率@360円 × 実際操業度4,300時間 = 1,548,000円

- ・月間固定費予算 = 固定費予算11,520,000円 ÷ 12ヶ月 = 960,000円

- ・製造間接費配賦差異 = 予定配賦額1,548,000円 - 実際発生額1,720,000円 = △172,000(不利差異・借方差異)

- (※1)(別解)予定配賦率 = 変動費率@120円 + 固定費率@240円 = @360円

(仕訳)

- (消費 ←製造投入とも)

- 製造間接費 1,720,000/材料 720,000

- /賃金・給料 650,000

- /現金・未払金など 350,000 ←間接経費

- (予定配賦)

- 仕掛品 1,548,000/製造間接費 1,548,000

- (原価差異)

- 製造間接費配賦差異 172,000/製造間接費 172,000

製造間接費配賦差異

製造間接費の実際発生額と予定配賦額から、「製造間接費配賦差異」を計算できました。

現段階では「予算差異」と「操業度差異」は計算していないので、両者の合計から計算する方法からでは、「製造間接費配賦差異」を求めることはできません。

シュラッター図

「製造間接費配賦差異」の場所は、次の通り。製造間接費の実際発生額と予定配賦額との差額であるため、「製造間接費配賦差異①」と「製造間接費配賦差異②」の合計になります。

ちなみに「製造間接費配賦差異①」が予算差異、「製造間接費配賦差異②」が操業度差異です。

以上で、「製造間接費配賦差異」の解説を終わります。次に、これまでの集大成である「予算差異」と「操業度差異」を解説します。