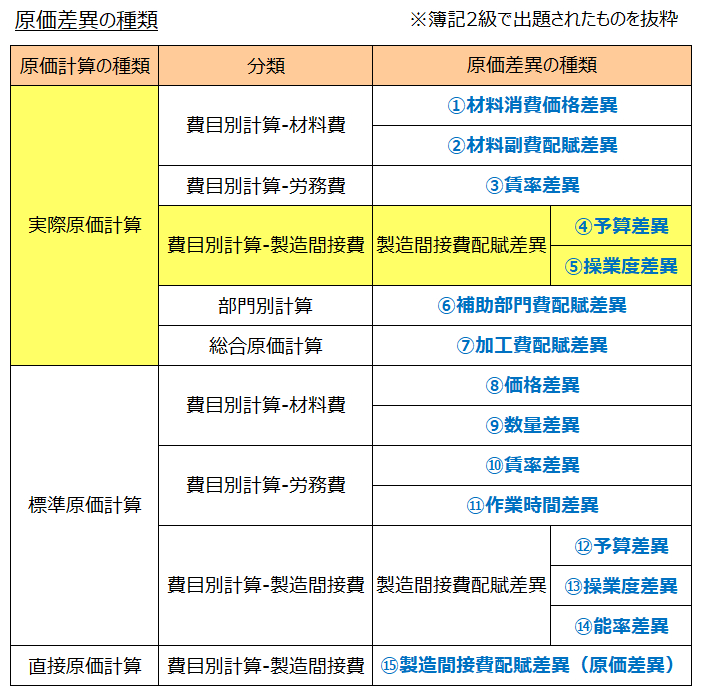

3-6 製造間接費の原価差異分析(予算差異と操業度差異)

<出題可能性・重要度>★★★★☆

これまでに解説してきた例題とシュラッター図を使って、「予算差異」と「操業度差異」を計算します。また、仕訳についても解説します。

製造間接費の原価差異分析

製造間接費の原価差異分析とは、予め定めた製造間接費予算と基準操業度から、予定(または標準)配賦額を求め、実際発生額との差額(製造間接費配賦差異)を、計算して行う分析をいいます。

より具体的には、製造間接費について、当月の原価差異を計算した後、シュラッター図を描いて、実際原価計算では、「予算差異」と「操業度差異」に分解します。

<用語>製造間接費の原価差異分析

- ・製造間接費の原価差異分析 = 予め定めた製造間接費予算と基準操業度から予定(または標準)配賦額を求め、実際発生額との差額(製造間接費配賦差異)を計算して行う分析。

予算差異と操業度差異

予算差異とは、「製造間接費配賦差異」のうち、実際操業度を使用した場合の予定額と実際発生額との差異をいいます。

具体的には「予算許容額(よさんきょようがく 後ほど解説)」を計算して、実際発生額を差し引いた差額のことをいいます。

操業度差異とは

操業度差異とは、製造間接費配賦差異のうち、実際と予定の操業度の違いによる固定費の差異をいいます。

<用語>予算差異・操業度差異

- ・予算差異 = 製造間接費配賦差異のうち、実際操業度を使用した場合の予定額と実際発生額との差異

- ・操業度差異 = 製造間接費配賦差異のうち、実際と予定の操業度の違いによる固定費の差異

予算差異と操業度差異の公式(計算方法)

予算差異と操業度差異の計算式は次の通り。

<Check>予算差異と操業度差異の計算

- 予算差異 = 予算許容額(※1)- 実際発生額

- 操業度差異 = 予定配賦額 - 予算許容額(※1)=(実際操業度 - 基準操業度)(※2)× 固定費率

- (※1)予算許容額 = 変動費率 × 実際操業度 + 固定費率 × 基準操業度

- = 変動費率 × 実際操業度 + 固定費予算 ÷ 12ヶ月

- (※2)注意!!操業度差異の場合は、実際から基準(予定)を差し引きます。

どちらもプラス(+)の場合は「有利差異(貸方差異)」、マイナス(-)の場合は「不利差異(借方差異)」です。

公式を覚えようとすると、難しいですが、シュラッター図を描いて計算すれば、そんなに難しくありません。シュラッター図は、何回も問題を解いて描いていけば覚えます。

<補足>予算許容額の仕組み

※公式は、シュラッター図で覚えれば良いので、興味ない方は読まなくて構いません。

「予算許容額」の計算式は、「実際発生額」や「予定配賦額」と比較すると、その仕組みが分かります。

<Check>予算許容額と実際発生額・予定配賦額の計算式の比較

- (a)実際発生額 = ①変動費率(実)× ②実際操業度(実)+ ③固定費率(実)× ④実際操業度(実)

- (b)予算許容額 = ①変動費率(予)× ②実際操業度(実)+ ③固定費率(予)× ④基準操業度(予)

- (c)予定配賦額 = ①変動費率(予)× ②実際操業度(実)+ ③固定費率(予)× ④実際操業度(実)

(予)は予定(予算)、(実)は実際です。

これらの計算式を比較してみると、(b)予算許容額と(a)実際発生額とは、変動費の操業度以外(②以外の①、③、④)が異なり、(b)予算許容額と(c)予定配賦額とは固定費の操業度(④)だけが異なります。

この違いを利用することで、予算差異( b - a )と操業度差異( c - b )を計算して配賦差額を原因分析します。

もう一つ、別の視点から予算許容額の覚え方に焦点を当てて説明すると、(b)予算許容額も(c)予定配賦額と同様に、変動費は「変動費率 × 実際操業度」で計算しますが、固定費の操業度は、実際ではなく「基準操業度」を用いて計算します。

すなわち、予算許容額と予定配賦額の違いは、固定費の計算方法だけであり、変動費は同じということです。そして、この違いが操業度差異になります。

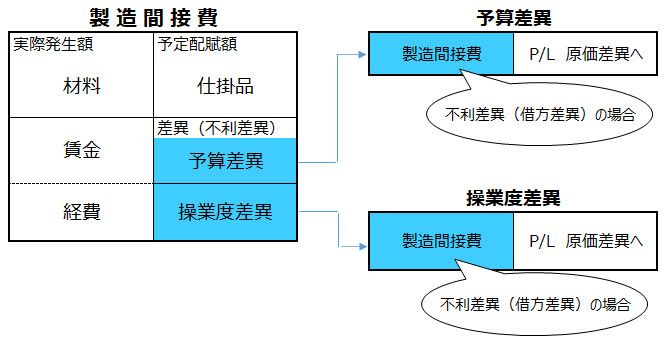

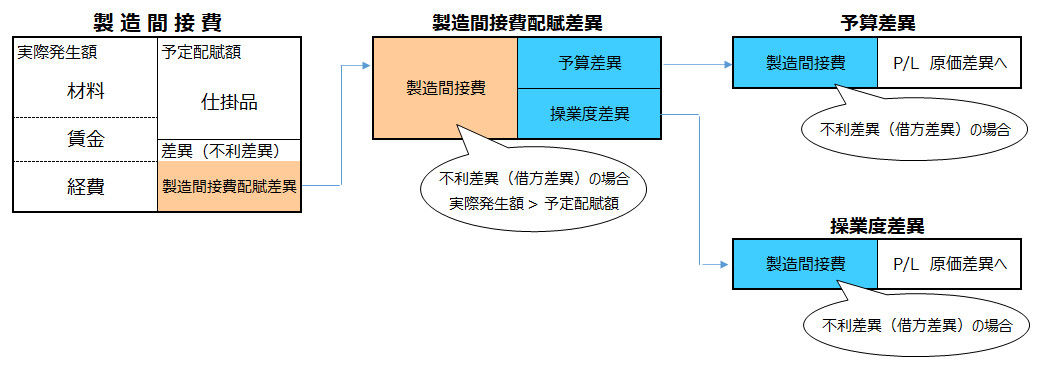

予算差異と操業度差異の計算と勘定連絡図、仕訳

「製造間接費(原価に属する勘定科目)」を「予算差異(原価に属する勘定科目)」と「操業度差異勘定(原価に属する勘定科目)」へ振り替えます。

<Check>例題-予算差異と操業度差異1

- 原価差異分析の結果、予算差異10(借方差異・不利差異)と操業度差異20(借方差異・不利差異)を計上する。

- (仕訳)

- 予算差異 10 / 製造間接費30

- 操業度差異 20 /

「製造間接費」を「製造間接費配賦差異」に振り替えた後に、「予算差異」と「操業度差異」へ振り替えるような場合もあります。

<Check>例題-予算差異と操業度差異2

- 原価差異分析の結果、製造間接費から振り替えた製造間接費配賦差異15(借方差異・不利差異)の内訳が予算差異40(借方差異・不利差異)と操業度差異25(貸方差異・有利差異)であると判明したため、それぞれの勘定科目に振り替える。

- (仕訳)

- 予算差異 40 / 製造間接費配賦差異 15

- / 操業度差異 25

予算差異・操業度差異とシュラッター図

それでは、これまでに解説してきたシュラッター図を完成させて、「予算差異」と「操業度差異」を求めていきます。

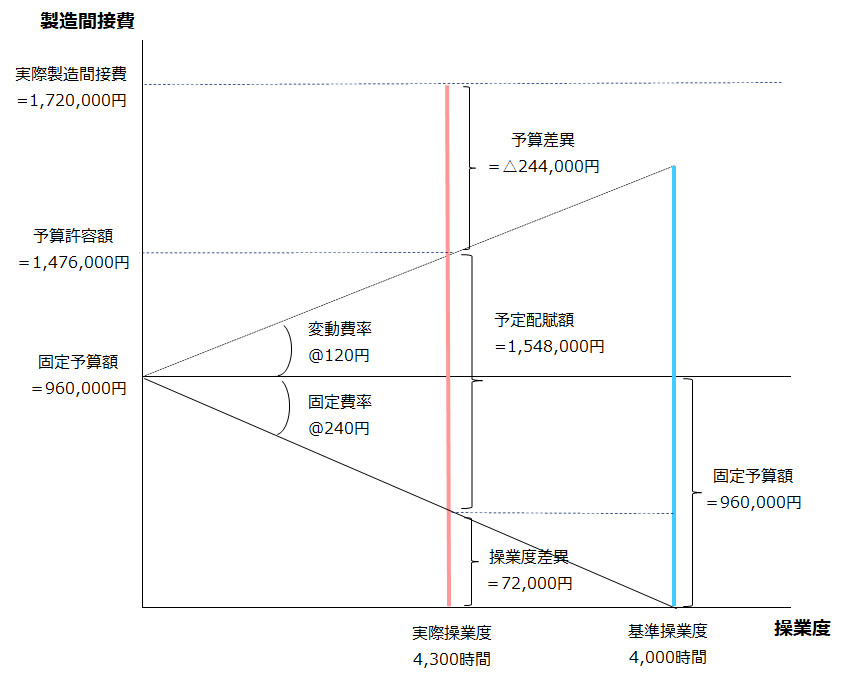

<Check>変動費・固定費の追加-シュラッター図

- 当社は実際原価計算を採用しており、ズボン製造の直接作業時間を配賦基準として製造間接費を各製品に配賦している。

- (設定)

- ・年間の予定直接作業時間 48,000時間(基準操業度)

- ・当月の実際直接作業時間 4,300時間

- ・実際製造間接費 1,720,000円 ※

- ※(内訳)間接材料費720,000円 間接労務費650,000円 間接経費 350,000円

- ・年間製造間接費予算 17,280,000円

- (変動費予算 5,760,000円 固定費予算 11,520,000円)

(計算)

- ・月間基準操業度 = 年間基準操業度48,000時間 ÷ 12ヶ月 = 4,000時間

- ・変動費率 = 変動費予算5,760,000円 ÷ 基準操業度48,000時間 = @120円

- ・固定費率 = 固定費予算11,520,000円 ÷ 基準操業度48,000時間 = @240円

- ・予定配賦率(※1) = 年間製造間接費予算17,280,000円 ÷ 基準操業度48,000時間 = @360円

- ・予定配賦額 = 予定配賦率@360円 × 実際操業度4,300時間 = 1,548,000円

- ・月間固定費予算 = 固定費予算11,520,000円 ÷ 12ヶ月 = 960,000円

- ・製造間接費配賦差異 = 予定配賦額1,548,000円 - 実際発生額1,720,000円 = △172,000(不利差異・借方差異)

- ・予算許容額 = 変動費率@120円 × 実際操業度4,300本 + 固定費率@240円 × 基準操業度4,000時間 = 1,476,000円(※2)

- ・予算差異 = 予算許容額1,476,000円 - 実際製造間接費1,720,000円 = △244,000円(不利差異・借方差異)

- ・操業度差異 = 予定配賦額1,548,000円(問1より)- 予算許容額1,476,000円 = +72,000円(有利差異・貸方差異)(※3)

- (※1)(別解)予定配賦率 = 変動費率@120円 + 固定費率@240円 = @360円

- (※2)(別解)予算許容額 = 変動費率@120円 × 実際操業度4,300本 + 固定費予算11,520,000円 ÷ 12ヶ月 = 1,476,000円

- (※3)(別解)操業度差異 =(実際操業度4,300時間 - 予定操業度4,000時間)× 固定費率@240円 = +72,000円(有利差異・貸方差異)

(仕訳)

- (消費 ←製造投入とも)

- 製造間接費 1,720,000/材料 720,000

- /賃金・給料 650,000

- /現金・未払金など 350,000 ←間接経費

- (予定配賦)

- 仕掛品 1,548,000/製造間接費 1,548,000

- (原価差異)

- 製造間接費配賦差異 172,000/製造間接費 172,000

- 予算差異 244,000/製造間接費配賦差異 172,000

- /操業度差異 72,000

計算や仕訳が多くなりましたが、シュラッター図を書いて繰り返せば、計算できるようになります。解けるようになるまで工業簿記は時間がかかりますが、一度覚えればすんなり解けます。商業簿記のような試験範囲は、広くなく、変更もほとんどありませんし、連結会計のような難問もありません。

操業度差異の計算に注意。(※3)の公式で計算する場合、他の原価差異と異なり、「実際 - 予定」です。

計算チェック

「製造間接費配賦差異 = 予算差異 + 操業度差異」の関係から、「予算差異と操業度差異の合計額 = 製造間接費の予定配賦額 - 実際発生額」になっていることを確認します。

シュラッター図

シュラッター図に予算差異、操業度差異、予算許容額を追加すると次の通り。

予算許容額の位置

予算許容額の公式を確認(下の再掲checkの(※1)の2つ目の式)すれば分かりますが、予算許容額は固定予算額の上に実際操業度の変動費率を足すので、シュラッター図では、この位置になります。

(再掲)<Check>予算差異と操業度差異の計算

- 予算差異 = 予算許容額(※1)- 実際発生額

- 操業度差異 = 予定配賦額 - 予算許容額(※1)=(実際操業度 - 基準操業度)(※2)× 固定費率

- (※1)予算許容額 = 変動費率 × 実際操業度 + 固定費率 × 基準操業度

- = 変動費率 × 実際操業度 + 固定費予算 ÷ 12ヶ月

- (※2)注意!!操業度差異の場合は実際から基準(予定)を差し引きます。

予算許容額1,476,000円と予定配賦額1,548,000円の位置関係は、金額から考えると間違えのように見えますが、予算差異と操業度差異を求めるためには、一貫して、この位置関係でシュラッター図を描きます。

予算差異と操業度差異の有利差異、不利差異から分かること

※具体的にイメージして、用語や計算式を記憶させるために、解説しておきます。

今回の問題例では、予算差異は△244,000円の不利差異、操業度差異は72,000円の有利差異になりました。

予算差異がマイナスということは、同じ操業度であっても、実際コストが予定コストを上回ったことを意味するため、「生産効率が悪い」という分析結果になります(もしくは予算の設定がよくない)。

次に、操業度差異がプラスということは、「実際操業度 > 予定操業度」だったということを意味します。

操業度差異ですが、「操業度が予定よりも多い = 製造間接費が多い → 不利差異なのではないか?」という疑問を持つ方もいるかもしれませんが、これは誤解です。

なぜならば、固定費は操業度の変動に関係なく、一定の額が発生する(=変化しない)ためです。

操業度差異がプラス=実際の方が操業度が多かったため、固定費をより有効に活用できた→有利差異(貸方差異)

というように考えます。操業度差異は、計算式や有利差異・不利差異を混同しやすいところですので、このような考え方があることを覚えておくと、記憶定着に役立ちます。

<Check>予算差異と操業度差異の意味

- ・予算差異がマイナス(不利差異) → 生産効率が悪い(または予算設定がよくない)

- ・操業度差異がプラス(有利差異) → 固定費は操業度の大きさに関係なく一定 = 実際の方が操業度が多かったため、固定費をより有効に活用できた

予算差異と操業度差異の解説は以上です。ここまで理解できれば、本章は8割は完了です。次に、変動予算と固定予算について解説します。