3-7 変動予算と固定予算

<出題可能性・重要度>★★★★☆

変動予算と固定予算について、解説します。

変動予算

変動予算とは、製造間接費予算を「変動費」と「固定費」といったように、操業度との関連に焦点をあてて、原価要素を分類して設定した予算をいいます。

すなわち、変動予算とは、本章で、これまでにシュラッター図を使って解説してきた方法による予算をいいます。

予算とは、簡単にいえば、将来のキャッシュや損益に関する計画をいいます。例題の中に、年間の変動費予算や固定費予算が登場しましたが、それぞれ、変動費や固定費の将来1年間の計画上のコストを示しています。

固定予算とは

固定予算とは、製造間接費予算を一定の操業度に対応した予算として、設定したものをいいます。

変動予算は変動費と、固定予算は固定費と対応関係がありそうですが、全く違います。「変動費」も「固定費」もどちらも「変動予算」に関する用語です。固定予算には変動費も固定費も登場しません。

<用語>変動予算と固定予算

- ・変動予算 = 製造間接費予算を変動費と固定費といったように、操業度との関連に焦点をあてて原価要素を分類して設定した予算

- ・固定予算 = 製造間接費予算を一定の操業度に対応した予算として設定したもの

両者の役割

変動予算も固定予算も、どちらも製造間接費配賦額の計算に使用するために設定します。

変動予算だけでなく、固定予算でも、これまでに解説したシュラッター図を描いて予定配賦額を計算し、原価差異分析を行って予算差異や操業度差異を求めます(ただし、計算方法が異なります。詳細は後述します)。

両者の違い(図による比較)

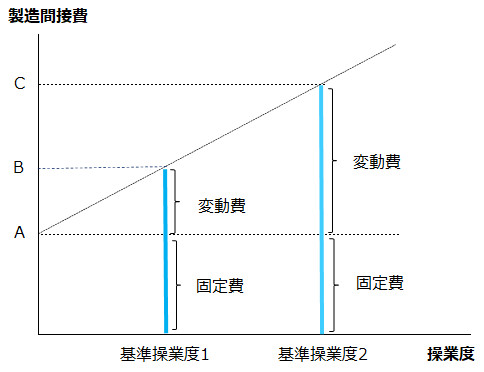

変動予算と固定予算を、グラフ図で比較しながら説明します。まずは、変動予算。これまでに学習したシュラッター図です。

<変動予算のグラフ>

「基準操業度1」と「基準操業度2」とを比較すると、固定費はどちらもAで変化しませんが、変動費は操業度の増減によって変化するため、「基準操業度2」の方が大きくなり、結果として、「変動費+固定費」はそれぞれB、Cになります。

このように変動予算は、基準操業度の大きさによって、製造間接費が異なります。

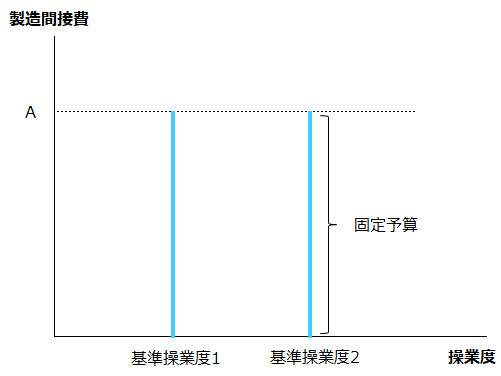

次に、固定予算の図。

<固定予算のグラフ>

固定予算は、変動予算のように変動費と固定費には分けません。基準操業度の大きさに関係なく、一定の製造間接費が発生します。図の通り、「基準操業度1」と「基準操業度2」に対応する製造間接費は、どちらもAです。

両者の違いをまとめると、次の通り。

<Check>変動予算と固定予算の違い

- 変動予算:変動費の存在により、基準操業度の大きさで製造間接費が変化する。

- 固定予算:基準操業度に対応する製造間接費は一定。

変動予算と固定予算の解説は、以上です。次が、本章の最後です。固定予算のシュラッター図と予算差異・操業度差異の計算について、解説します。