4-0 第4章の概要

第3章では、製造間接費の配賦計算とシュラッター図の描き方、予算差異と操業度差異の求め方、といったことを中心に解説しました。また、製造間接費を直接、製品に配賦する計算を学習しました。

本章では、部門別計算を学習します。第3章の「製造間接費」を部門別に集計する方法について理解します。

本章の学習POINT

本章の目的は、「製造間接費を製造部門に集計する方法を理解する」ことです。第3章では、製造間接費を製品に配賦しましたが、本章では、製品に配賦する前に部門別計算が存在する場合を学習します。

まずは、部門別計算にも、これまでと同じく、たくさんの用語が登場しますので、それを理解します。

といっても、第1章の「手続き2-部門別計算」の解説で、ほとんどの用語は登場しています。

本章自体のボリュームは多くありませんが、第1章で重要なことを解説しました。第2章、第3章と進んできましたので、第1章の手続きに戻って、もう一度読んで、部門別計算の手続きの全体像を理解しなおしてから、本章を読み進めれば理解できるはずです。

部門別計算の手続き自体は難しくありませんが、本試験では、他の論点との複合問題や、少し応用的な問題など、他の論点と比較して、ひねった問題が過去に出題されています。

このような問題に対応できるようにするには、手続きや用語の1つ1つを暗記ではなく、手続きの流れや用語のつながりを、勘定連絡図を活用して理解することです。

そして、テキストを1,2周した後は、アウトプットをどんどん増やして問題演習を行うことです。

<学習POINT>

- ・部門別計算の手続きの流れ

- ・製造部門と補助部門

- ・部門個別費と部門共通費

- ・直接配賦法

- ・補助部門費配賦差異など他の論点

<Check>部門別計算の問題対策

- ・製造間接費を製造部門に集計するまでの手続きの流れを理解すること

- ・配賦計算と賦課計算の違いを理解すること

- ・直接配賦法を使って補助部門費の配賦計算ができること

第1章から第3章で登場した<用語>、<Check>と図を掲載します。

<用語>部門別計算

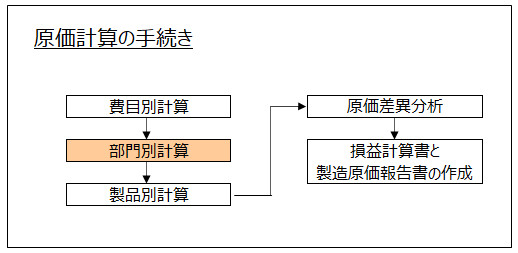

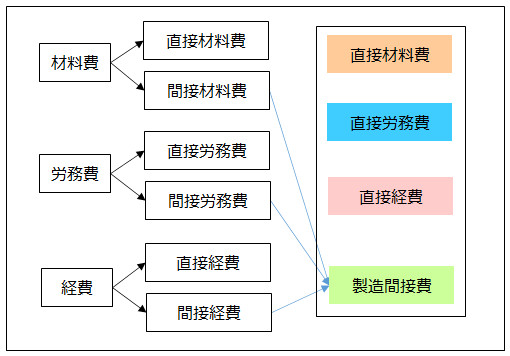

- ・部門別計算 = 費目別計算で計算した製造間接費(間接材料費、間接労務費、間接経費)を製造部門へ配分する手続をいい、原価計算における第2次の計算段階

<用語>製造間接費

- ・製造間接費 = 製造原価のうち間接材料費、間接労務費、間接経費といった間接費をまとめた総称

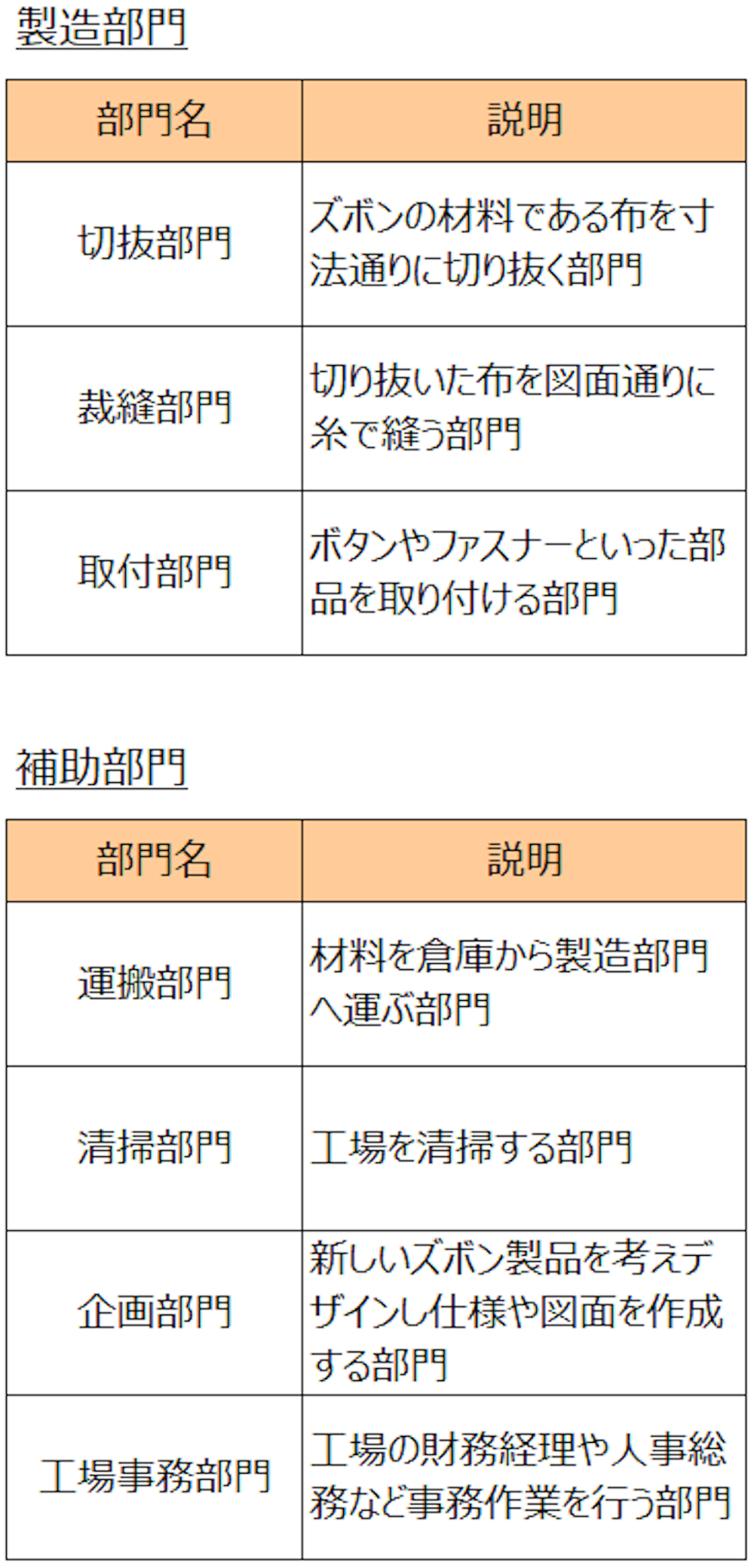

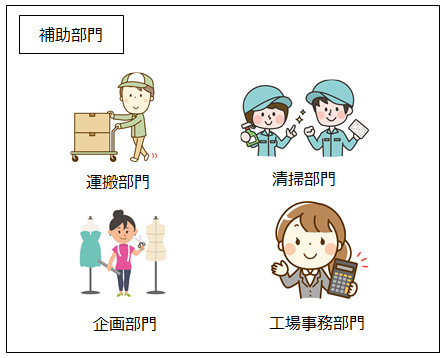

<用語>製造部門と補助部門

- ・製造部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、直接、製造作業を行う部門

- ・補助部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、製造部門の製造作業を補助する役割を担う部門

<用語>部門個別費と部門共通費

- ・部門個別費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接把握できるもの

- ・部門共通費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接的には把握できないもの

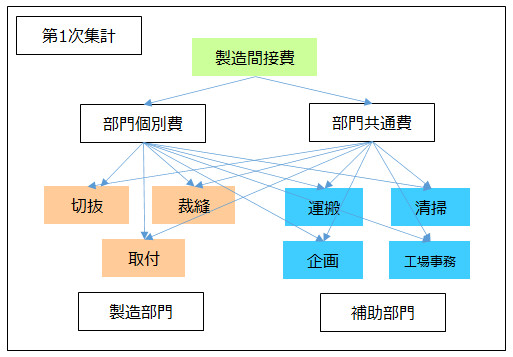

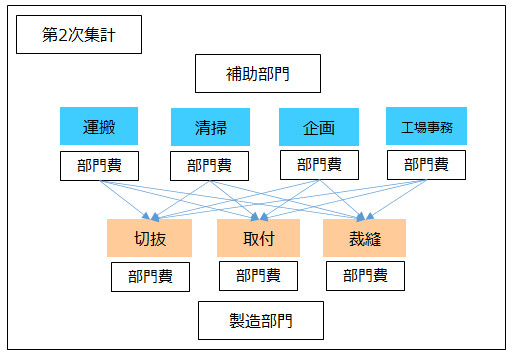

<Check>部門別計算の手続き

- ・2段階の分類

- ・第1次集計 = 製造間接費を「部門個別費」と「部門共通費」に分類して、製造部門と補助部門に原価配分

- ・第2次集計 = 補助部門に配分した部門費を全て製造部門へ原価配分

- →「製造間接費」を製造部門に原価配分する手続き