4-1 部門別計算の流れと計算

部門別計算の流れを簡単に説明した後に、計算問題の例題で理解を深めます。第1章では解説していない勘定科目や、用語、計算が登場します。

ここでは、全体の概要を理解するための解説にとどめ、詳細は、後の各手続きの解説で行います。

※第1章と同様、本書は、概要から解説するスタイルを取っているため、はじめは、軽く読み流して構いません。後の解説を理解してから、ココに戻って読んでみてください。

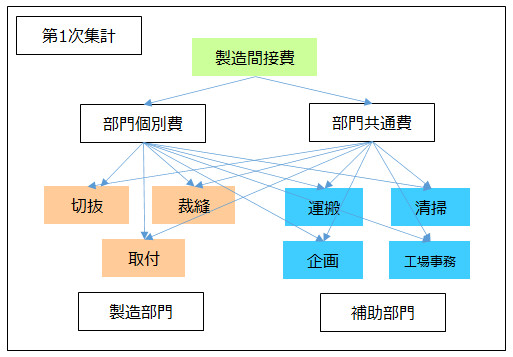

部門別計算の流れ

はじめに、「製造間接費」に集計した間接費を「部門個別費」と「部門共通費」に分類した後に、各部門(製造部門・補助部門)へ賦課(ふか。後に解説)又は配賦していきます(第1次集計)。

<用語(再掲)>部門個別費と部門共通費

- ・部門個別費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接把握できるもの

- ・部門共通費 = 製造間接費の原価要素うち、どの部門にいくら発生したのか、直接的には把握できないもの

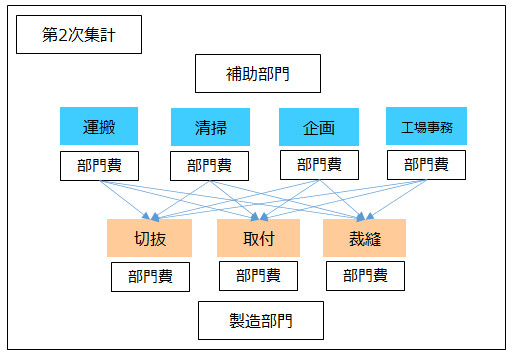

次に、各「補助部門」に賦課又は配賦した部門費を、全て各「製造部門」に配賦します(第2次集計)。第2次集計の計算は、「直接配賦法」や「相互配賦法」を使います(後に解説)。

最後に、製造部門に集計した部門費を、各製品に配賦します。

<Check>(再掲)部門別計算の手続き

- ・2段階の分類

- ・第1次集計 = 製造間接費を「部門個別費」と「部門共通費」に分類して、製造部門と補助部門に原価配分

- ・第2次集計 = 補助部門に配分した部門費を全て製造部門へ原価配分

- →「製造間接費」を製造部門に原価配分する手続き

例題(部門別計算の流れ)

それでは例題です。ここでは、手続きの概要を理解するための問題を掲載して、解説します。

<Check>例題-部門別計算の手続き(概要)

- 当社は2種類のズボン(ジーンズ、チノパン)を製造している。部門と部門費(部門個別費 + 部門共通費)は次の通り。

- (設定)

- ・製造部門:切抜部門160万円、裁縫部門80万円

- ・補助部門:運搬部門60万円

- ・運搬部門の部門費は切抜部へ40万円、裁縫部へ20万円を配賦する。

- ・製造部門費は、ジーンズ:チノパン = 3:2の割合でそれぞれの製品へ配賦する。

- (問題)ジーンズとチノパンそれぞれの製造間接費を求めましょう。

(解答)

- ・製造間接費-ジーンズ 180万円 製造間接費-チノパン 120万円

- (計算)

- ・製造部門費-切抜部門 = 160万円 + 運搬部門からの配賦40万円 = 200万円

- ・製造間接費-裁縫部門 = 80万円 + 運搬部門からの配賦20万円 = 100万円

- ・製造間接費-ジーンズ =(切抜部門200万円+裁縫部門100万円)× 3/(3+2)= 180万円(解答)

- ・製造間接費-チノパン =(切抜部門200万円+裁縫部門100万円)× 2 /(3+2)= 120万円(解答)

製造部門と補助部門の部門費(部門個別費 + 部門共通費)は与えられているので、第1次集計は完了済みです。

従って、次の第2次集計として、補助部門費(運搬部門60万円)を製造部門(切抜部門160万円、裁縫部門80万円)に配賦しています。

最後に、製造部門費を製品(ジーンズとチノパン)に配賦します。