4-2 製造部門と補助部門

<出題可能性・重要度>★★★★★

最初に、第1章の「手続き2-部門別計算」で解説した「製造部門」と「補助部門」について、各部門の役割が分かるように解説していきます。

製造部門と補助部門の活動

本書の衣服メーカーには、「3つの製造部門(切抜、裁縫、取付)」と「4つの補助部門(運搬、清掃、企画、工場事務)」が存在します。

<用語>(再掲)製造部門と補助部門

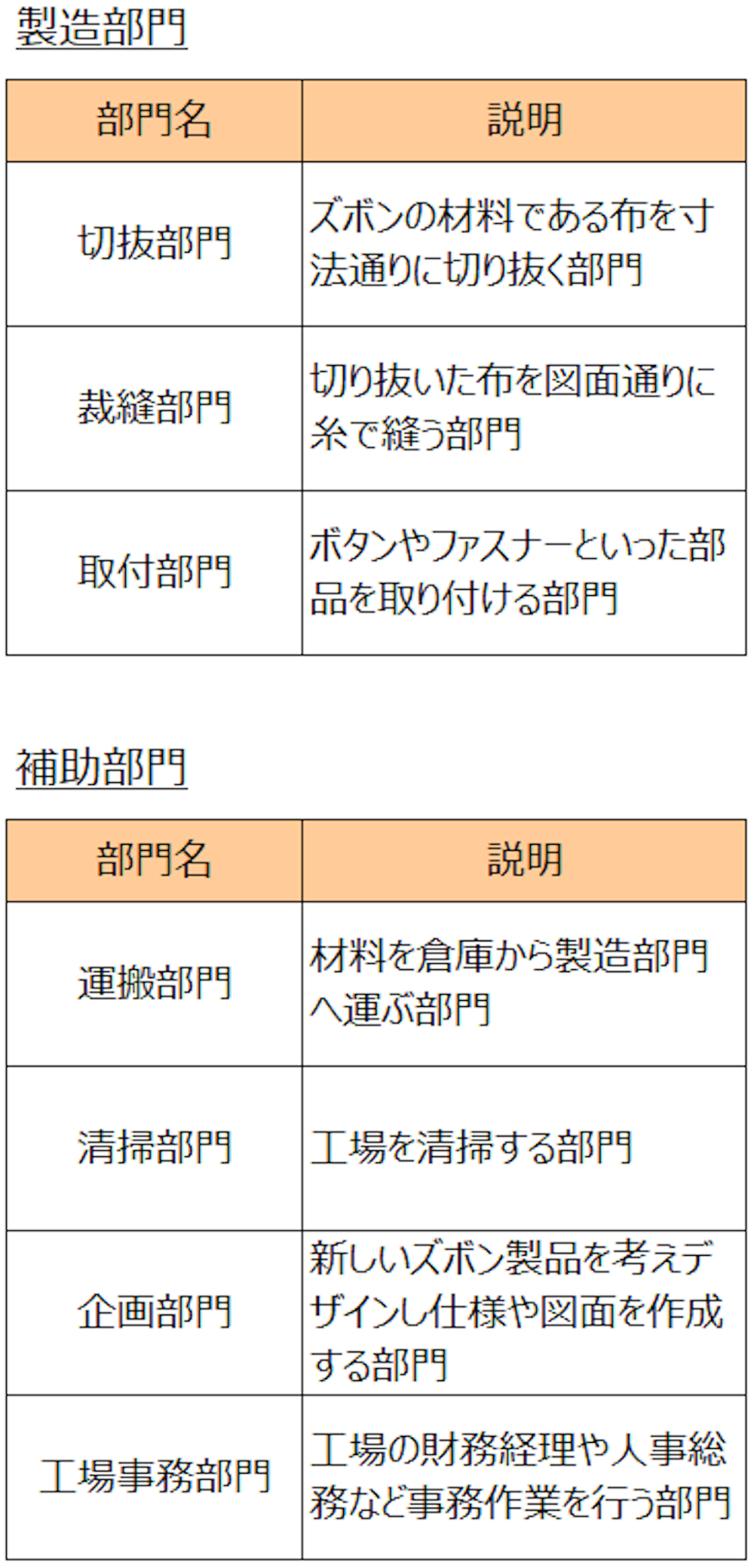

- ・製造部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、直接、製造作業を行う部門

- ・補助部門 = 原価計算手続きのうち、製造間接費の部門別計算において設定する情報の1つであり、製造部門の製造作業を補助する役割を担う部門

工場のズボン製造活動を具体的に説明すると、次の通り。

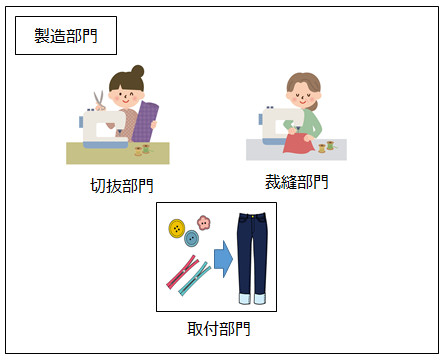

まず、製造部門では、「切抜部門」が布を切り抜き、次に、「裁縫部門」が糸で布を縫い、最後に、「取付部門」がボタンやファスナーを取り付けます。

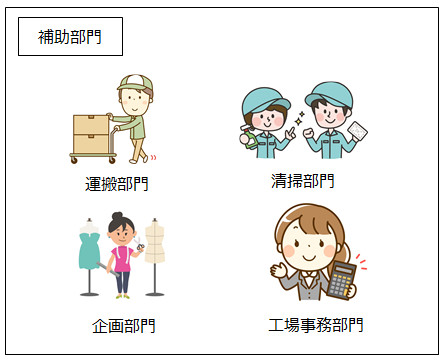

補助部門では、「運搬部門」が、布・糸・ボタン・ファスナーといった材料を倉庫から取り出して、製造部門へ運びます。散らかった工場を、「清掃部門」が定期的に巡回して掃除します。「企画部門」では、現在のニーズにマッチしたズボンを調査分析して、新製品のデザインを考え、製品化までの道筋を本社に提案します。「工場事務部門」では、工場の毎月の仕訳記帳や作業時間集計、経費支払いといった事務作業を行います。

製造部門と補助部門-勘定連絡図

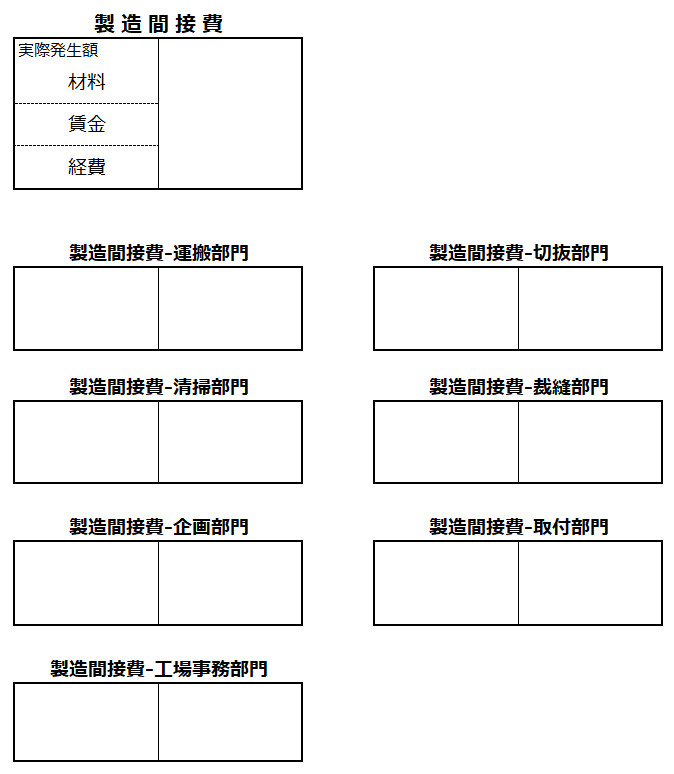

部門別計算を開始する前の勘定連絡図(製造間接費勘定に間接材料費、間接労務費、間接経費を集計した時点)は、次の通り。

本試験の過去問では、「製造間接費-〇〇部門」といった勘定元帳の記入問題が出題されたことがありますので、この勘定連絡図の構成だと理解できるでしょう。

製造部門と補助部門の解説は以上です。