4-5 直接配賦法と相互配賦法

次に、直接配賦法と相互配賦法について解説します。特に、「直接配賦法」、は部門別計算の問題では必ずといっていいほど、出題される重要論点です。

直接配賦法

<出題可能性・重要度>★★★★☆

直接配賦法とは、部門別計算のうち、補助部門から製造部門への配賦計算方法の1つであり、補助部門には配賦せず製造部門のみに配賦する方法をいいます。

製造部門だけに配賦するので、配賦基準の数値に注意します。配賦基準の合計値には補助部門の分が含まれているので、差し引いて合計値を修正してから配賦計算します(詳細は例題で解説)。

<用語>

- ・直接配賦法 = 部門別計算のうち、補助部門から製造部門への配賦計算方法の1つであり、補助部門には配賦せず製造部門のみに配賦する方法

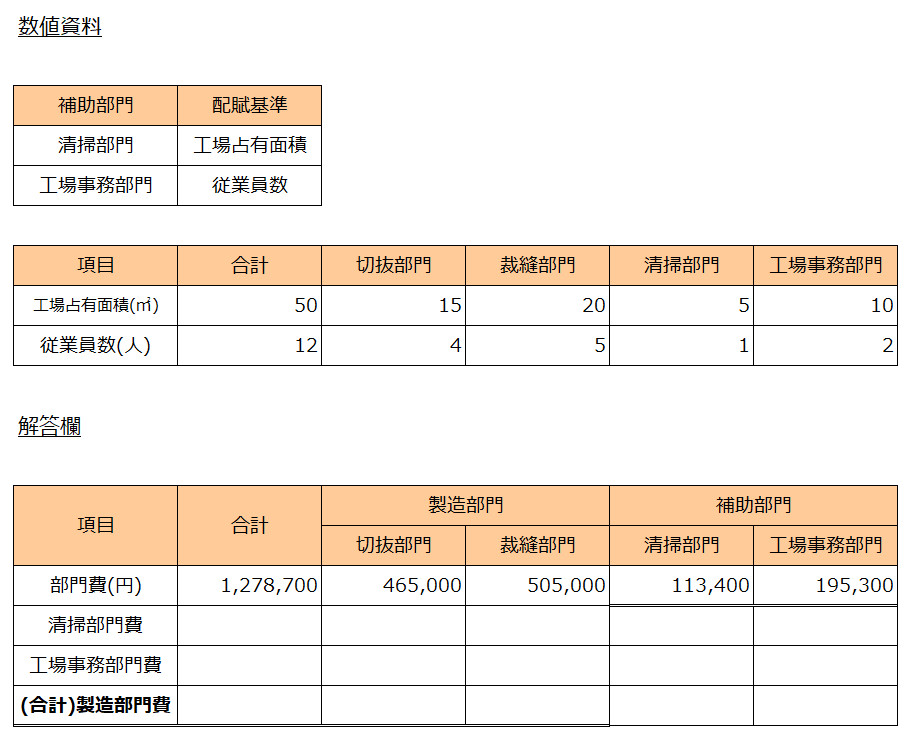

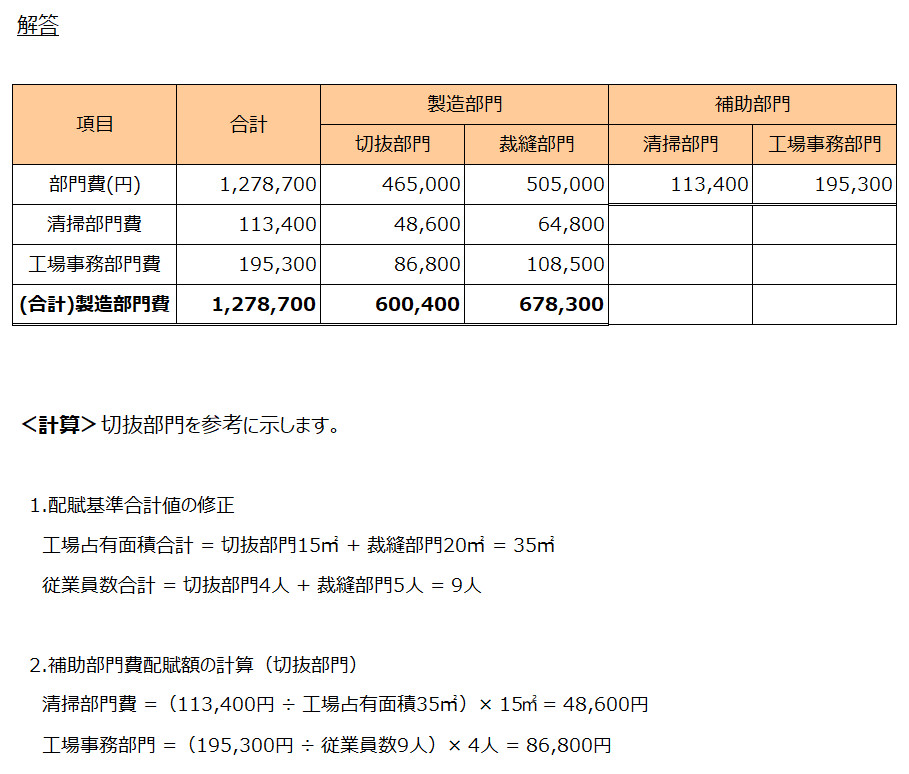

<Check>例題-部門別計算(直接配賦法)>

- 当社はズボンを製造しており、製造間接費の集計過程において部門別計算を採用している。

- ・製造部門:切抜部門、裁縫部門

- ・補助部門:清掃部門、工場事務部門

- ・部門費(部門個別費+部門共通費)の情報は数値資料を参照。

- (問題)直接配賦法によって部門別配賦法を完成させ製造部門費を求めましょう。

- また仕訳を示しましょう。

(仕訳)

- 製造間接費-切抜部門 48,600 / 製造間接費-清掃部門 113,400

- 製造間接費-裁縫部門 64,800 /

- 製造間接費-切抜部門 86,800 / 製造間接費-工場事務部門 195,300

- 製造間接費-裁縫部門 108,500 /

- ※勘定科目は1例。本試験では勘定科目の指示があります

配賦基準の合計(「工場占有面積合計50㎡」と「従業員数合計12人」)には、「補助部門」が含まれているので、この数値を使って、「製造部門」に配賦すると、補助部門費の一部が配賦されずに残ってしまいます。

そこで、最初に、配賦基準の合計値を2つの製造部門の合計に修正します(「工場占有面積合計35㎡」と「従業員数合計9人」)。その後に配賦計算を行えば、正しく計算できます。

<Check>(再掲)配賦額の計算方法

- ・配賦率 = 製造間接費 ÷ 配賦基準

- ・配賦額 = 配賦率 × 各部門・製造の実際配賦基準の数値

相互配賦法

<出題可能性・重要度>★★☆☆☆☆

直接配賦法と比較すると、相互配賦法の出題可能性は高くはありませんが、直接配賦法を知っていれば、そこまで難しい計算ではありませんので、万が一の時のために解説します。

相互配賦法とは、部門別計算のうち、補助部門から製造部門への配賦計算方法の1つであり、補助部門も含めて自部門以外の部門に配賦を行い(一次配賦)、次の二次配賦では製造部門のみに配賦する方法をいいます。

直接配賦法で行った配賦計算を「2回」行います。1回目は自部門を除き、全ての部門(補助部門含む)に配賦します。例えば、清掃部門費は工場事務部門にも配賦し、工場事務部門費は清掃部門にも配賦します。

すると、補助部門には、他の補助部門から配賦された部門費が残ります。そこで、2回目の配賦では、直接配賦法と同じ方法で、製造部門のみに配賦します。

<用語>相互配賦法

- ・相互配賦法 = 部門別計算のうち、補助部門から製造部門への配賦計算方法の1つであり、補助部門も含めて自部門以外の部門に配賦を行い(一次配賦)、次の二次配賦では製造部門のみに配賦する方法

それでは、例題を掲載します(直接賦法の問題と同じ問題です)。

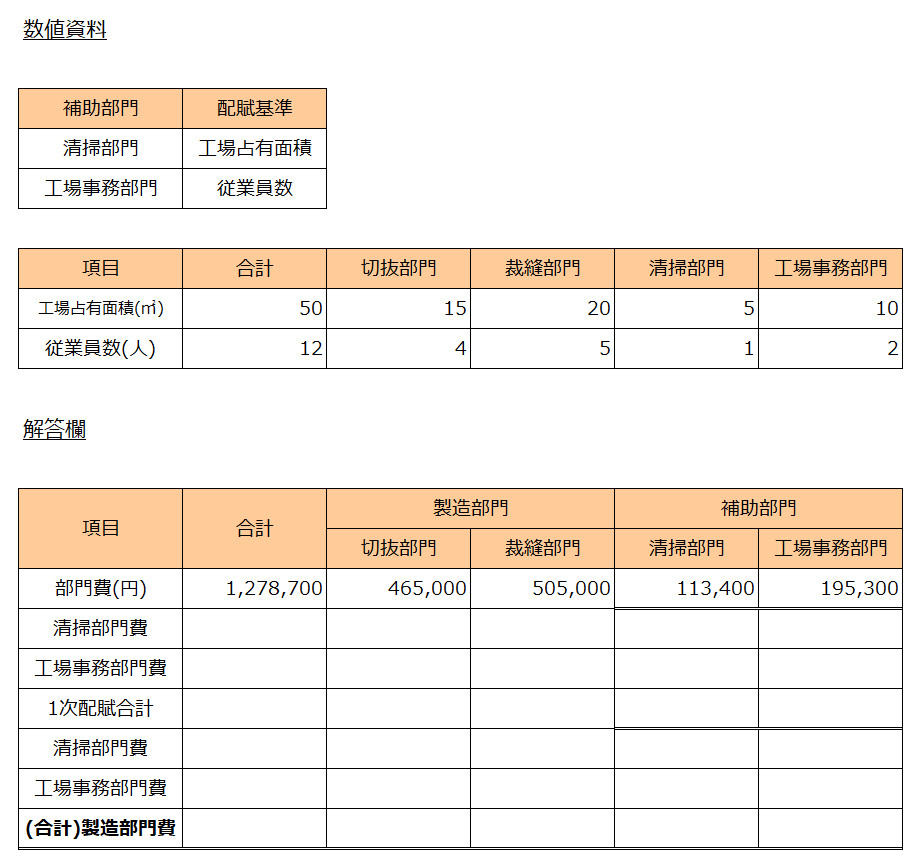

<Check>例題-部門別計算(相互配賦法)>

- 当社はズボンを製造しており、製造間接費の集計過程において部門別計算を採用している。

- ・製造部門:切抜部、裁縫部

- ・補助部門:清掃部、工場事務部

- ・部門費(部門個別費+部門共通費)の情報は数値資料を参照。

- (問題)相互配賦法によって部門別配賦法を完成させ製造部門費を求めましょう。

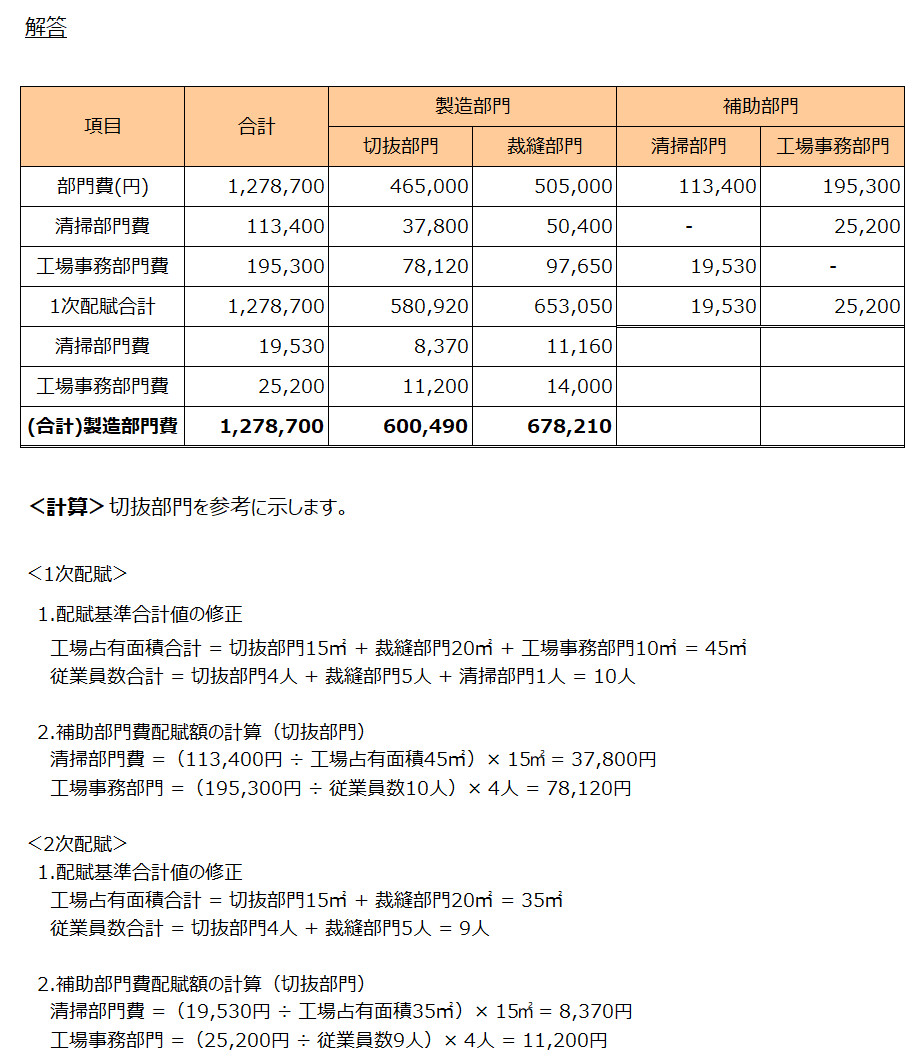

1次配賦では、清掃部門費は「工場事務部門」にも配賦し、工場事務部門費は「清掃部門」にも配賦します。

2次配賦は、直接配賦法と同様の方法で配賦します(配賦の元になる金額は、清掃部門費25,200円、工事事務部門費19,530円)。

直接配賦法よりも計算が複雑になります。落ち着いて、正確に計算しましょう。