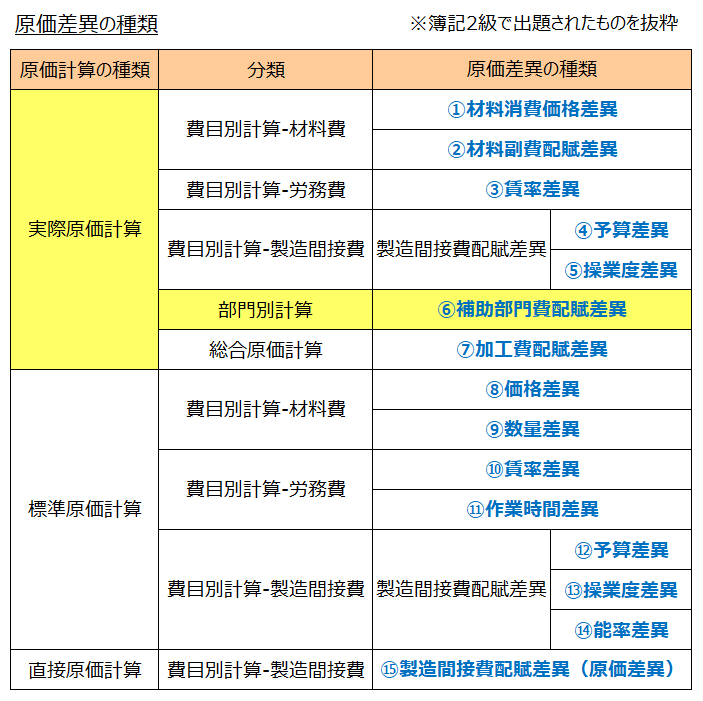

4-6 補助部門費配賦差異

<出題可能性・重要度>★☆☆☆☆

次に、部門別計算特有の原価差異である、「補助部門費配賦差異」を解説します。

補助部門費配賦差異とは、部門別計算の手続のうち、補助部門から製造部門への部門費を予定配賦した場合の、補助部門費の実際発生額と予定配賦額との原価差異をいいます。

これまでに登場した、いくつかの原価差異のうちの1つです。

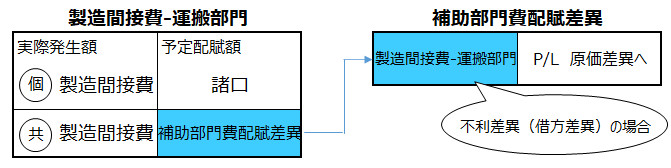

勘定連絡図を示すと、次の通り。

<Check>例題-補助部門費配賦差異と仕訳

- ・運搬部門(補助部門)では、30の実際部門費(部門個別費+部門共通費)が発生した。

- ・切抜部門と裁縫部門(どちらも製造部門)へ予定配賦を行い、それぞれ15,10を配賦した。

- ・補助部門費配賦差異を認識し、補助部門費配賦差異勘定へ振り替える。

(仕訳)

- (第1次集計の仕訳-実際発生額)

- 製造間接費-運搬部門 30 / 製造間接費 30

- (第2次集計の仕訳-予定配賦額)

- 製造間接費-切抜部門 15 / 製造間接費-運搬部門 25

- 製造間接費-裁縫部門 10 /

- (補助部門費配賦差異の計上)

- 補助部門費配賦差異 5 / 製造間接費-運搬部門 5

- ※勘定科目は1例。本試験では勘定科目の指示があります

これまでの部門別計算の勘定連絡図では、すべての勘定元帳は「実際発生額を配賦」するように描きました。

しかし、今回の図では、製造間接費-運搬部門勘定の右側(貸方)を「予定配賦額」にしました。つまり、補助部門(運搬部門)から製造部門への配賦は予定配賦で行った、ということです。

これに対して、製造部門-運搬部門勘定の左側(借方)は「実際発生額」です。

以上から、製造間接費-運搬部門勘定の借方は「実際発生額」、貸方は「予定配賦額」であるため、貸借に差額が生じます。これが、「補助部門費配賦差異(原価に属する勘定科目)」です。

この図は、運搬部門で配賦差異が発生した場合を描きましたが、他の補助部門でも予定配賦を行えば、発生する原価差異です。

<用語>補助部門費配賦差異

- ・補助部門費配賦差異 = 部門別計算の手続のうち、補助部門から製造部門への部門費を予定配賦した場合の、補助部門費の実際発生額と予定配賦額との原価差異

<Check>例題-部門別計算(補助部門費配賦差異)

- 当社はズボンを製造しており、製造間接費の集計過程において部門別計算を採用している。

- (設定)

- ・製造部門:切抜部、裁縫部

- ・補助部門:運搬部(製造部門への運搬回数を配賦基準としている)

- ・補助部門費の製造部門への配賦は予定配賦による。

- ・年間の運搬部予定部門費は3,600,000円、年間予定運搬回数は切抜部1,000回、裁縫部800回である。

- ・当月運搬回数 切抜部:84回、裁縫部:67回

- ・当月の実際運搬部門費 310,000円

- (問題)

- 補助部門費配賦差異の計上について仕訳を示しなさい(「製造間接費-運搬部」と「運搬部門費配賦差異」を使用すること)。

(計算)

- ・予定配賦率 = 年間予定部門費(運搬部)3,600,000円 ÷ 年間予定運搬回数合計1,800回(切抜部1,000回 + 裁縫部800回)= @2,000円

- ・予定配賦額 = 予定配賦率@2,000円 × 当月運搬回数合計151回(切抜部84回 + 裁縫部67回)= 302,000円

- ・補助部門費配賦差異 = 予定配賦額302,000円 - 実際発生額310,000円 = △8,000円(借方差異、不利差異)

(仕訳)

- 運搬部門費配賦差異 8,000/製造間接費-運搬部 8,000

- ※勘定科目は1例。本試験では勘定科目の指示があります