4-4 製造部門費の集計と部門別配賦表

<出題可能性・重要度>★★★★★

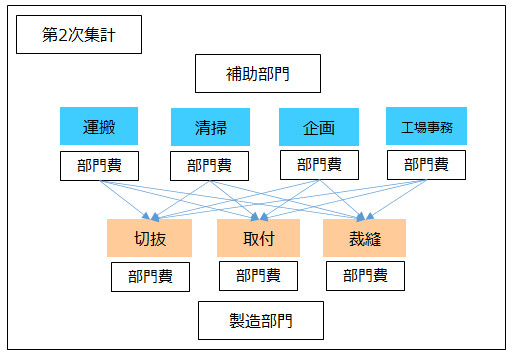

部門個別費と部門共通費を、各部門へ集計するところまで完了しました。次は、「補助部門費」を製造部門へ配賦して、「製造部門費」を計算する手続き(第2次集計)です。

勘定連絡図を掲載して、この手続きを解説します。また、次の直接配賦法と相互配賦法に備えて、「部門別配賦表」について、簡単に解説します。

製造部門費

製造部門費とは、製造部門に集計した製造間接費をいいます。補助部門費を製造部門へ配賦して、集計することで求まります。

具体的には、「補助部門は製造部門を補助する」という関係を原価計算に反映するために、補助部門に集計した部門費(部門個別費+部門共通費)は、直接配賦法や相互配賦法といった計算方法によって、全額、製造部門に配賦します。この第2次集計の計算によって、製造部門費は求まります。

集計した製造部門費の次の手続きですが、「製造部門はズボン製造の直接的な作業を行う」という位置付けを原価計算に反映するために、製造部門費を、配賦基準に従って各製品に配賦します。

例えば、総合原価計算であればジーンズ、チノパンといった製品の種類に、個別原価計算では各製造指図書に、それぞれ、製造部門費を適切な配賦基準に基づいて配賦します(製造指図書は第5章の「5-1.個別原価計算に登場する用語」で解説)。

<用語>製造部門費

- ・製造部門費 = 製造部門に集計した製造間接費のこと。補助部門費を製造部門へ配賦して集計することで求まる。

<Check>部門別計算上の製造部門と補助部門の手続き

- ・補助部門は製造部門を補助→補助部門費は全額、製造部門に配賦(第2次集計)

- ・製造部門がズボンの直接作業を行う→製造部門から各製品へ配賦

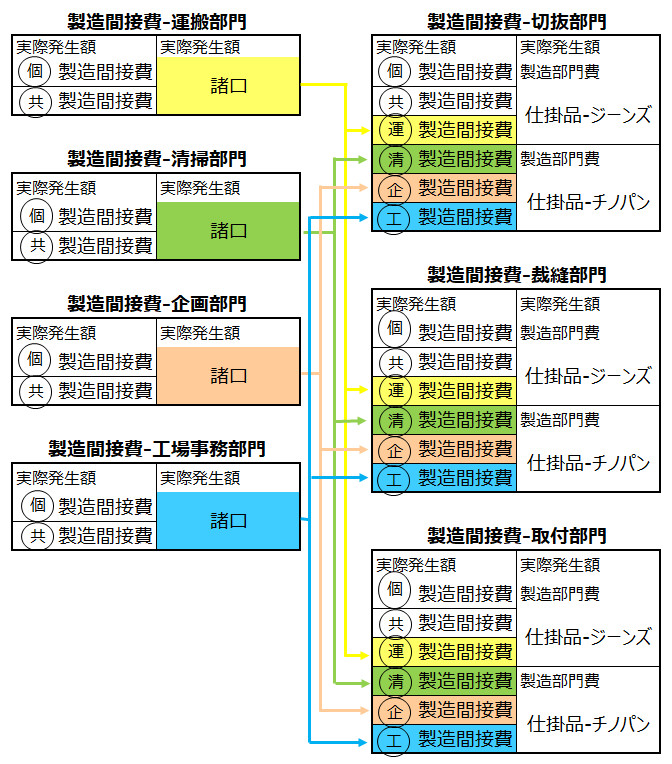

(第2次集計)製造部門費の集計-勘定連絡図と仕訳

「補助部門」の部門費を、「製造部門」へ配賦した場合の勘定連絡図は、次の通り(第2次集計)。

3つの「製造部門」が、4つの「補助部門」から補助を受けたケースを示しました。

「製造部門」の勘定元帳では、左側の部門個別費と部門共通費、それと「補助部門」から配賦された部門費を、製造間接費として集計します。

そして、集計した製造部門費は「製造部門」から各製品の製造(仕掛品)へ消費計上するために配賦します(図のケースでは、ジーンズとチノパンの2種類の製造。「仕掛品-ジーンズ」と「仕掛品-チノパン」という2種類の勘定元帳が存在する場合を想定)。

<Check>例題-第2次集計の仕訳

- 第2次集計として、A補助部門費100を甲製造部門に75、乙製造部門に25、配賦する。

- (仕訳)

- 製造間接費-甲製造部門 75 / 製造間接費-A補助部門 100

- 製造間接費-乙製造部門 25 /

- ※勘定科目は1例。本試験では勘定科目の指示があります

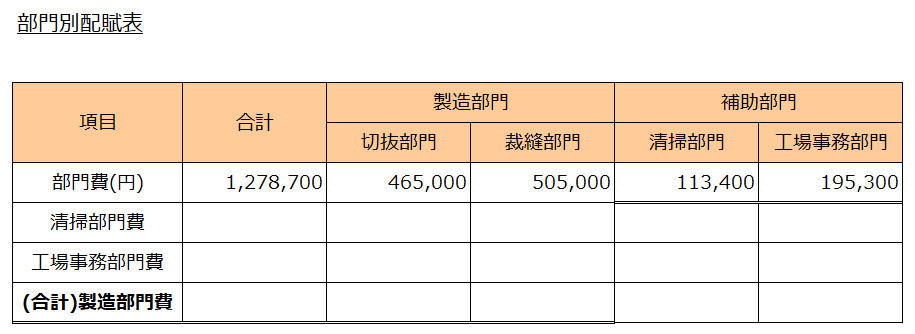

部門別配賦表

部門別配賦表(ぶもんべつはいふひょう)とは、補助部門費を製造部門に配賦して、製造部門費を集計するための表をいいます。

補助部門費を製造部門へ配賦する方法には、「直接配賦法」と「相互配賦法」があります。