4-7 (応用)部門別計算と製造間接費配賦差異

<出題可能性・重要度>★★☆☆☆

本章の最後に、製造部門内に発生する製造間接費配賦差異(第3章の「3-5.製造間接費配賦差異」で解説)について解説します。

「製造間接費配賦差異」は、部門別計算が存在しない場合に、製造間接費勘定から、各製品に予定配賦した場合に発生する原価差異でした。

しかし、部門別計算を行った場合においても、各製造部門の勘定元帳から仕掛品勘定へ予定配賦を行った場合には、同様に「製造間接費配賦差異」が発生します。

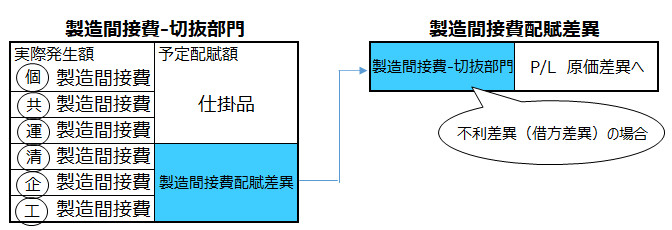

例えば、切抜部門で製造間接費配賦差異が発生した場合の勘定連絡図は、次の通り。

この類の問題は、過去問でも出題されています。例えば、2つの製造部門から製造間接費配賦差異が発生した場合の仕訳を記帳する問題が出題されます。

通常の製造間接費配賦差異と同様、シュラッター図を使って、予算差異と操業度差異を計算します(2つの製造部門から、製造間接費配賦差異が発生している場合には、シュラッター図を2つ描いてそれぞれ計算する)。

このように、部門別計算では、他の論点との複合問題が出題されやすい傾向があるようです。

原価差異も応用問題として出題されやすい論点ですが、勘定連絡図を描いて記帳の流れを理解すれば、どの勘定元帳で原価差異が発生するのか把握できます。原価差異は、左側が実際発生額であって、かつ右側の他勘定へ予定配賦している場合に発生します。この点を理解していれば、応用問題も解けるようになります。

本章は以上で終了です。次は、製品別計算のうち個別原価計算について解説します。