5-2 個別原価計算の手続きの流れ

<出題可能性・重要度>★★★★★

用語を解説しました。次に、個別原価計算の手続きの流れの一例を解説します。

※実務では、会社毎に様々な手続きの方法が存在します。

<Check>個別原価計算の原価計算手続

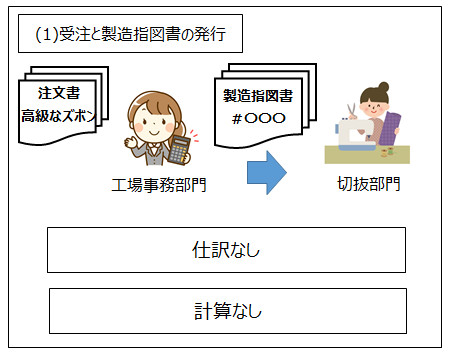

- (1)受注と製造指図書の発行

- (2)費目別計算と部門別計算

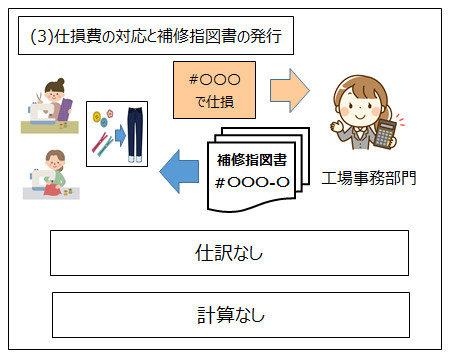

- (3)仕損費の対応と補修指図書の発行

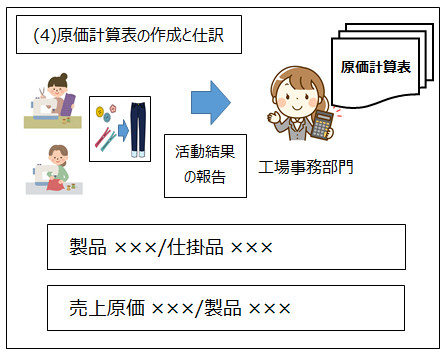

- (4)原価計算表の作成と仕訳

- (5)原価差異分析

手続き1-受注と製造指図書の発行

お客から受けた注文に基づいて、「工場事務部門」が、情報を記入して「製造指図書」を発行します。

発行した「製造指図書」は、「工場事務部門」から工場に渡され、製品の製造がスタートします。

月が終了した後に、原価集計を行い仕訳記帳するため、この段階では仕訳はありません。

手続き2-費目別計算と部門別計算

製品別計算を行う前に、第1次と第2次の原価計算手続きである、「費目別計算」と「部門別計算」を行います。

費目別計算の段階で、直接材料費と直接労務費(外注加工賃や特許権使用料があれば直接経費も)の材料消費単価や平均賃率を計算します。

製造間接費は、さらに、「部門別計算」を行った結果、製造部門別に配賦率を計算します。

この段階では、第2章から第4章で解説したような活動を行い、その活動に従って仕訳を記帳します。

直接費

個別原価計算の仕訳を少しだけ補足すると、例えば布を消費した場合、「どの製造指図書に消費したのか」を把握できるように、「仕掛品-#〇〇〇 ×××/材料 ×××」といった勘定科目で仕訳したり、または仕訳帳や伝票に「仕掛品 ×××/材料 ×××」と仕訳し、摘要欄に「#〇〇〇」と記入しておくなど、「消費と製造指図書Noとを関連付けるための工夫」が必要になります。

直接労務費や直接経費も同様です。

<Check>例題-直接費の消費1

- #101-00に布(素材)20を倉庫から出庫して投入した。

- (仕訳)

- 仕掛品-#101-00 20 / 材料 20

- ※本試験で使用する勘定科目は、選択肢や問題・解答用紙の指示に従うこと(以下、同様)

<Check>例題-直接費の消費2

- #101-00に当月発生した直接工の直接作業として30を計上する。

- (仕訳)

- 仕掛品-#101-00 30 / 賃金 30

製造間接費

製造間接費は間接費であるため、「どの製造指図書に消費したのか」は把握できません。

そこで「直接作業時間」「機械稼働時間」といった配賦基準に基づき、各製造指図書に予定配賦します。

「直接作業時間」「機械稼働時間」といった配賦基準については、「製造指図書#〇〇〇では、直接作業時間〇〇時間が発生した」といったように、製造指図書と配賦基準とを関連付ける必要があります。

<Check>例題-製造間接費の消費

- #101-00に製造間接費15を予定配賦する。

- (仕訳)

- 仕掛品-#101-00 15 / 製造間接費 15

手続き3-仕損費の対応と補修指図書の発行

仕損が発生した場合には、仕損費の処理を行います。

簿記2級では、「補修指図書」を発行して仕損費を集計します。

手続き4-原価計算表の作成と仕訳

翌月になると、製造指図書毎に、原価活動の結果(完成、仕掛中、未着手など)を「工場事務部門」に報告します。

工場事務部門では、この報告内容や月次の仕訳記帳に基づき、製造指図書No別の原価情報を、「原価計算表」に集計します。

そして、完成品原価の計上について仕訳を記帳します。

具体的には、完成した製造原価指図書Noに該当する原価は、「仕掛品(資産に属する勘定科目)」から「製品(資産に属する勘定科目)」に振り替えます。また、販売した製品は「製品(資産に属する勘定科目)」から「売上原価(費用に属する勘定科目)」に振り替えます。

「完成したかどうか」「販売したかどうか」といった情報は、「原価集計表」の備考欄を見て判断します。

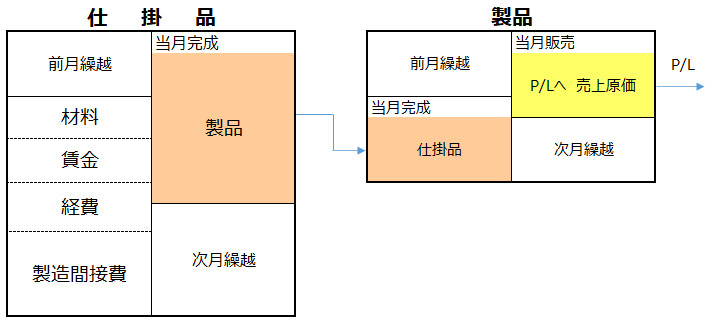

勘定連絡図は次の通り。

<Check>例題-完成品原価の計上

- #101-00のズボンが完成した。原価計算表で集計した原価合計100を製品に振り替える。

- (仕訳)

- 製品 100 / 仕掛品-#101-00

手続き5-原価差異分析

個別原価計算は実際原価計算のうちの1つです。従って、予定価格(予定賃率、予定配賦率含む)を採用している場合には、第2章から第4章までに学習した「製造間接費配賦差異(予算差異、操業度差異)」などの原価差異が発生するので、原価差異分析を行います。

個別原価計算の手続きの解説は以上です。