5-3 原価計算表の作成

個別原価計算の用語や手続きを学習しましたので、次に、例題を使って原価計算表を作成(記入)します。

はじめに、解き方のポイントを解説していきます。

※原価計算表は、計算用紙に自分の方法で描ければ構いません。

製造指図書への賦課と配賦

<出題可能性・重要度>★★★★☆

<出題可能性・重要度>★★★★☆

問題文には、賦課と配賦に関する情報が記載されています。その部分を探します。

例えば、素材(布)の消費数量(枚)が載っていれば、「布は消費数量に基づいて各製造指図書に賦課すればよい」ことが分かります。

製造間接費であれば、配賦基準を探して、その配賦基準に基づいて各製造指図書に配賦します。

実際に問題を解いてみれば、そんなに難しくはありません。

ただし、たくさんの数字を計算するので「計算ミス」に注意します。原価計算表の完成後、タテ合計とヨコ合計が一致するかどうかや、サンプルで2,3件を再計算するなどすれば、計算ミスを減らせます。

仕損費(補修指図書)の処理

<出題可能性・重要度>★☆☆☆☆

<出題可能性・重要度>★☆☆☆☆

簿記2級では、個別原価計算の仕損費(補修に要した原価)は、「補修指図書」に集計する、と覚えます。

例えば、#103で仕損費が発生して「補修指図書#105」を発行した結果、100,000円の原価を#105に集計した場合の原価計算表は、次の通り。

「補修指図書#105」は#103の原価であるため、「仕損費」の欄にて、原価を移動するように、記入します。

再度コメントしますが、原価計算表は自分の描き方で計算用紙に描ければ、構いません。「-(マイナス)」ではなく「△」で書かなければいけない、などの様式を覚える必要はなく(そもそもそんなルールがあるのかどうかも疑問ですが)、「原価計算表」を描いて、正確に仕掛品元帳の空欄に数字を記入したり、完成品原価や売上原価を求められれば、本試験に対応できます。

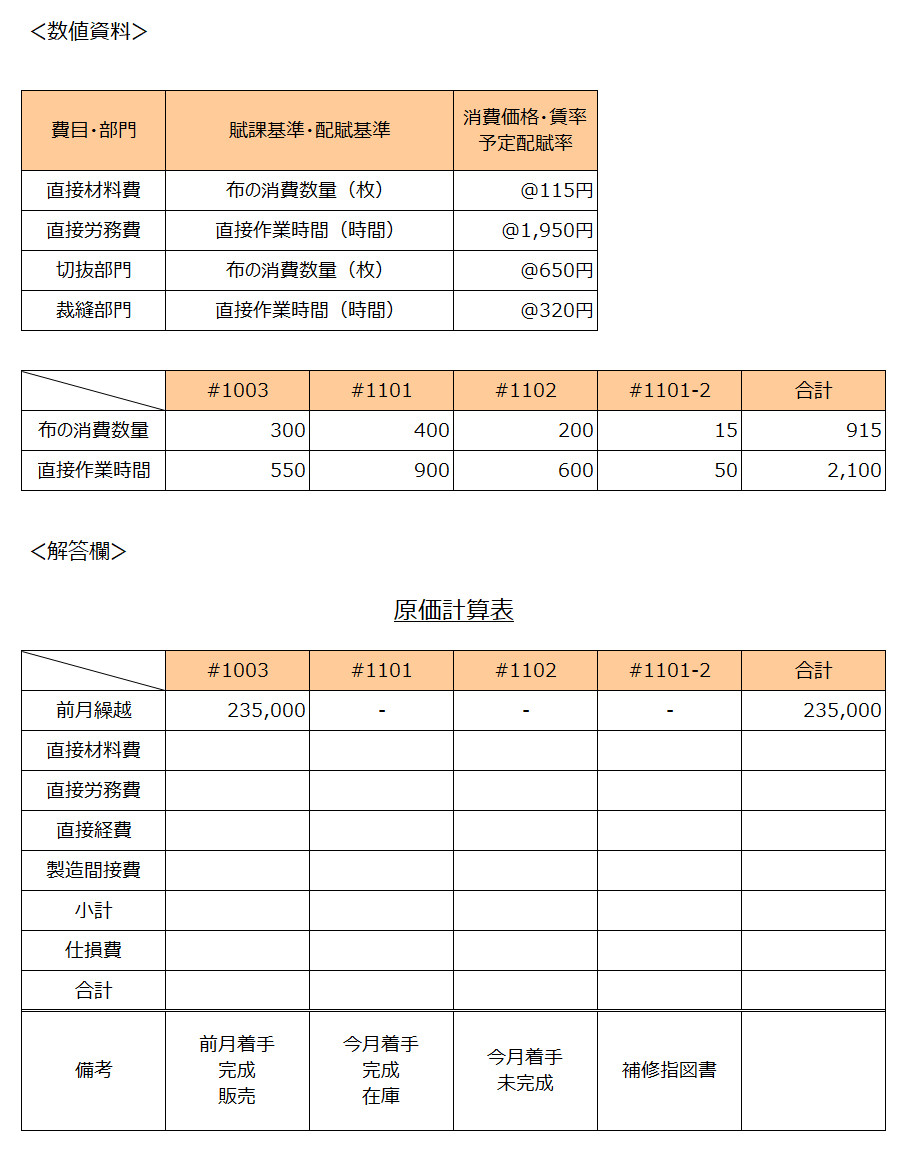

例題(原価計算表の作成)

それでは、例題を掲載します。

<Check>例題-個別原価計算(原価計算表の作成)

- 当社はズボンを製造しており、原価計算制度として個別原価計算を採用している。

- 今月の原価活動の状況と数値資料は次の通り。

- ・各要素の計算には予定価格等を使用している。

- ・製造指図書No1101の一部で仕損が発生した(正常な範囲)。そこで#1101-2の補修指図書を発行し、補修に必要な原価を集計する。

- #1003については特殊な加工が必要であることから、外部業者に無償で材料を支給して特別な加工を施してもらった。作業は予定通り完了して当月中に納品された。当該作業に対する外注加工賃150,000円は来月に支払い予定である。

- (問題)原価計算表を完成させましょう。

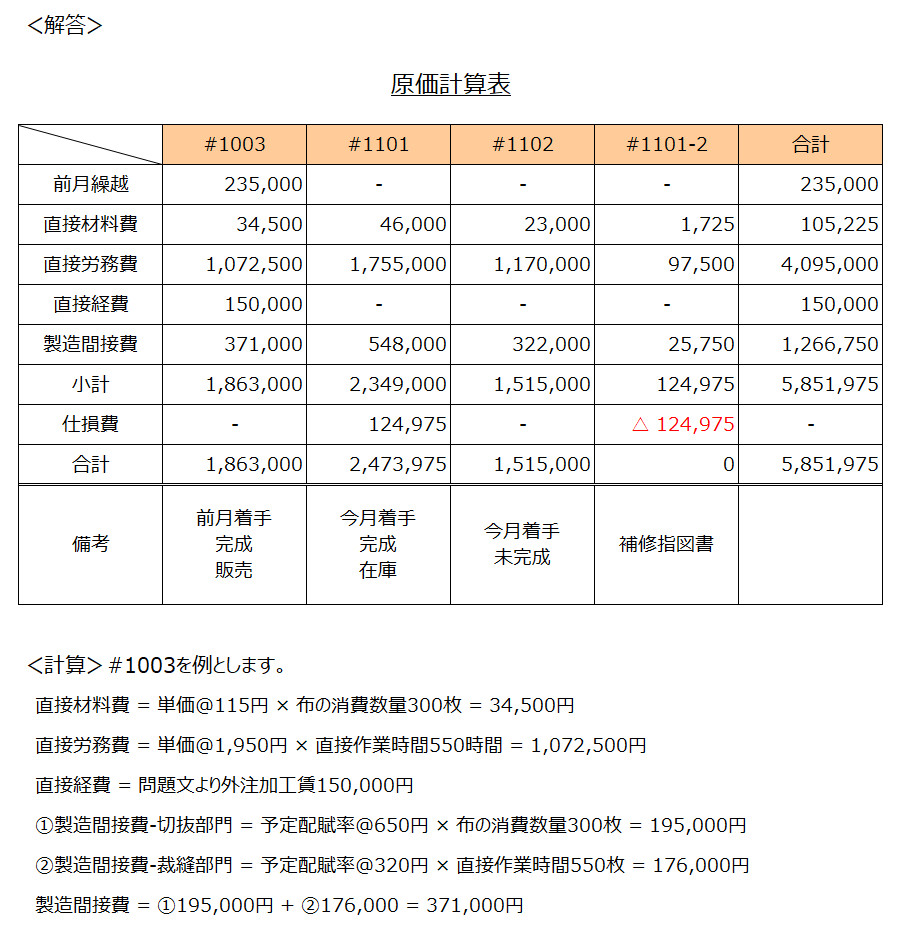

直接材料費と直接労務費の賦課は、情報を探して、正しく計算できれば難しい点はないと思います(慣れれば情報も探せるようになる)。

製造間接費は、応用的な問題にしています。第4章の部門別計算を理解していれば、「切抜部門」と「裁縫部門」が製造部門費であり、「製造間接費」だと分かります。後は、それぞれの配賦基準を使って、丁寧に計算すれば正解できます。

外注加工賃(直接経費 ★★☆☆☆)も、知識が分かっていれば解けます(「直接経費」を参照)。しかし、知識がなくとも、本問では直接経費が全て空欄になるので、推測で150,000円を#1003に記入できる方も少なくないと思います。