5-4 仕掛品勘定の作成と製品、売上原価の計算

次に、原価計算表から仕掛品勘定の作成と製品、売上原価の求め方を学習します。

仕掛品勘定の作成

<出題可能性・重要度>★★★★☆

<出題可能性・重要度>★★★★☆

これまでに、仕掛品勘定は何回か解説してきました。これまでの知識を総動員すれば個別原価計算の仕掛品勘定も作成(記入)できます。

「第2章 費目別計算」の確認も兼ねて、まずは、仕掛品の勘定連絡図と仕訳を示します。

(仕訳)

- (消費)

- 仕掛品 ×××/ 材料 ×××

- / 賃金・給料 ×××

- / 製造間接費 ×××

- ※製造間接費の計上と部門別計算、原価差異計上の仕訳は省略

- (完成品原価計上)

- 製品 ××× / 仕掛品 ×××

図の通り、仕掛品勘定の内訳には、材料費・労務費などの「消費(製造投入)」、そして「前月繰越」と「次月繰越」があり、次月繰越は「製造が完了しなかった部分」、すなわち仕掛品残高となります。

ところで、製造原価指図書の備考欄には「完成」「仕掛中」「販売」などの情報が記載されているので、原価集計表の備考欄にも、同様に記入します。従って、原価計算表の備考欄を見れば、どの製造指図書Noが完成したのかが分かるので、仕掛品勘定の右側の完成品も記入できます。

売上原価も、原価計算表の備考欄に「売上」や「販売」といったコメントが記載されているので、記載されている製造指図書Noの金額を集計すれば、売上原価を求めることができます。

P/L上の製品と売上原価の求め方

<出題可能性・重要度>★★★☆☆

<出題可能性・重要度>★★★☆☆

ただし、「製品」の求め方について、注意点があります。

原価集計表に「完成」といったコメントを集計すれば、確かに「当月完成品原価」は求まります。

しかし、その金額には当月未販売製品(= 製品)と当月販売済み製品( = 売上原価)も含むため、損益計算書上では、当月完成品原価は「製品」と「売上原価」に区分して掲載する必要があります。

従って、原価集計表の「完成」が記載されている製造指図書Noの原価の合計額を、P/L上の「製品」として解答すると間違いです。なぜならば「売上原価」も含めて解答してしまっているからです

P/L上の売上原価になる製造指図書Noは、原価計算表の備考欄で「売上」「販売」などと記載されているはずです(P/L上の製品であれば「完成」だけで「売上」や「販売」は記載されない)。「完成」だけでなくこれらの情報も含めて判断・解答します。

<Check>個別原価計算のP/Lの製品、売上原価、仕掛品の求め方

- ・原価計算表の備考欄から判断する

- ・備考欄の「完成」 = 製品ではなく、売上原価になる場合もある

- →備考欄の「売上」「販売」といった情報も含めて判断する

例題(仕掛品勘定の作成と製品、売上原価の計算)

それでは、例題を掲載します(前回5-3の例題の続きです)。

<Check>例題-個別原価計算(仕掛品勘定の作成と製品、売上原価の計算)

- 当社はズボンを製造しており、原価計算制度として個別原価計算を採用している。

- 今月の原価活動計算表は次の通り。

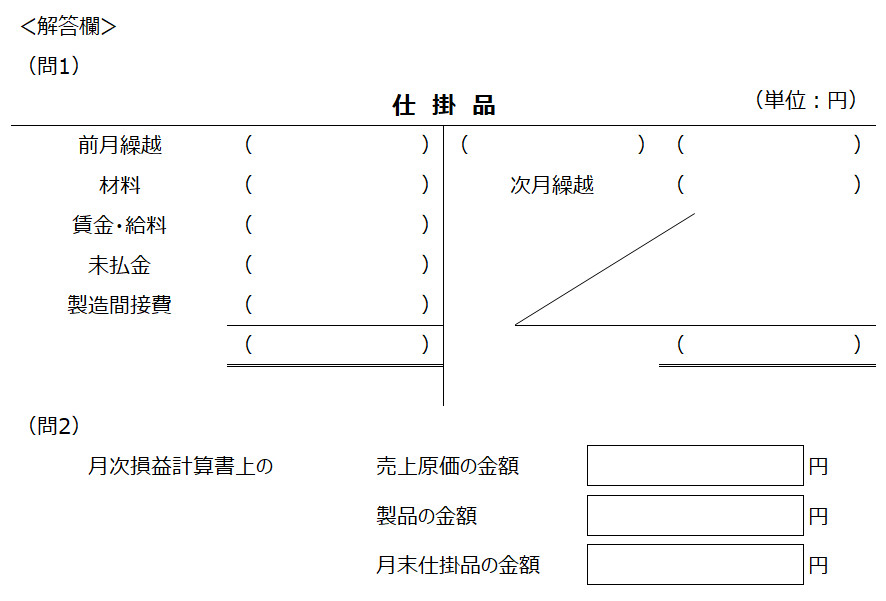

- (問1)仕掛品勘定元帳の空欄に勘定科目や金額を記入しましょう。

- (問2)月次損益計算書上の売上原価、製品、月末仕掛品の金額を求めましょう。

原価計算表の情報を、正しく読み取れば、解答にたどり着けます。

ポイントを解説します。

(問1)仕掛品勘定の記入

仕掛品勘定の左側の材料、賃金・給料などは、原価計算表の一番右の列「合計」を、そのまま記入すれば正解になります。

未払金とは、直接経費(外注加工賃)のこと。前回の例題からの続きですので、「仕掛品 150,000/未払金 150,000」と仕訳しています(外注加工賃は第2章の「直接経費」を参照)。

仕掛品勘定の右側は、次月繰越が既に書いてあるため、消去法から、空欄には完成品原価が入ります。

完成品原価は、「製品 ××x/仕掛品 ××x」と仕訳して、「仕掛品」から「製品」へ振り替えるため、勘定科目は「製品」が正解です。

次に金額ですが、原価計算表の備考欄から、「#1003と#1101が完成」「#1102が未完成(仕掛)」と分かるので、#1003の合計(1,863,000円)と、#1101の合計(2,473,975円)の合計金額4,336,975円を「製品」に記入し、#1102の合計1,515,000円を「次月繰越」に記入します。

(問2)P/L上の各科目の金額

原価計算表の備考欄を見ると、#1003も#1101も完成ですが、#1003は販売、#1101は在庫と書いてあります。

この情報から、「#1003の合計 = P/L上の売上原価」「#1101の合計 = P/L上の製品」と分かります。

個別原価計算の解説は以上です。次は、総合原価計算について解説します。