6-1 総合原価計算の用語

<出題可能性・重要度>★★★★★

はじめに、総合原価計算で登場する用語を解説します。

進捗度

進捗度(しんちょくど)とは、総合原価計算の製造の進み具合を、「%(パーセント)表示」したものをいいます。すなわち、始点(製造開始時点)であれば「0%」、完成であれば「100%」です。

仕掛状態になる部分も同様に考え、例えば、半分完了していれば50%、7割完了であれば70%とします。

といっても、進捗度を答えさせるような問題はなく問題で与えられるので、受験生が進捗度自体を計算することはありません。

個別原価計算と比較すると、個別原価計算では、1つ1つの注文ごとに製造指図書を発行して「完成」「仕掛中」といったように、1つ1つの進捗状況を把握できます。しかし、総合原価計算は、注文を待たずに大量見込生産を行うため、製造指図書を発行して、1つ1つ進捗状況を把握したりはしません。

厳密に考えれば、例えば、未完成のズボンが100本あった場合には、あるズボンは30%、別のズボンは80%といったように、100本全てのズボンの進捗度を確認します。

しかし、総合原価計算は大量生産であり、実際の会社では、100本どころか、数えきれない数の製品を生産するため、1本1本の進捗度を考慮して原価計算すると、いくら時間があっても足りません。

そこで、実務では、「ここまでの製造まで完了すれば○○%とする」といったように基準を決めたり、進捗度の平均値を求める方法を定めたりと工夫して、効率的かつ効果的な進捗度を設定するような工夫を行います。

加工費

加工費とは、直接労務費と製造間接費を合わせたものをいいます。

総合原価計算では、直接材料費を「原料費」、直接労務費と製造間接費を「加工費」として計算します。直接経費は登場しません。

計算方法は後述しますが、簿記2級の総合原価計算の出題パターンは、「原料(直接材料費)は工程の最初(始点)に投入し、加工費は工程を通じて平均的に投入する」であり、この点、原料費と加工費は異なります。

この点も、個別原価計算と比較すると、大雑把な計算に思えるかもしれません。個別原価計算であれば、直接材料費は、工程の最初などと仮定せずに、1つ1つの注文毎に消費を集計します。直接労務費や製造間接費も同じです。

しかし、総合原価計算は上述の通り大量見込生産であるため、合理的かつ効率的な計算を優先して「原料は工程の最初で投入し加工費は平均的に投入」と仮定しているのです。

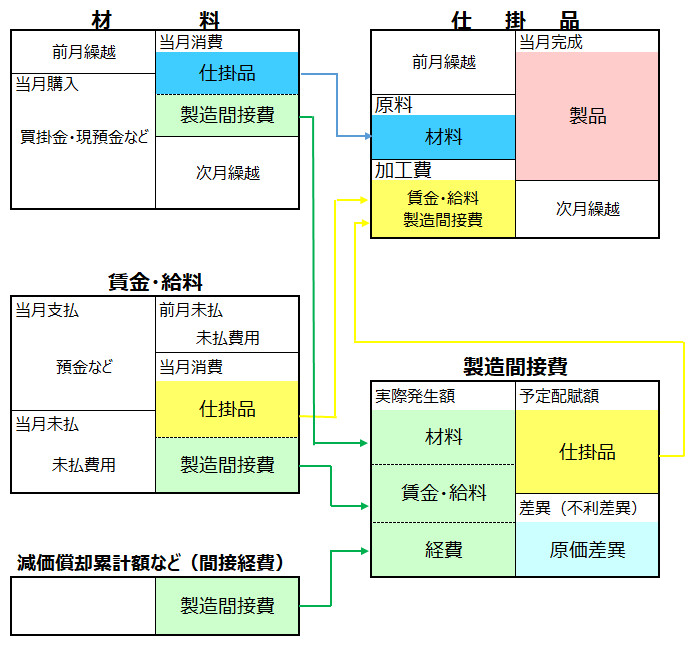

従って、総合原価計算では、原価を原料費と加工費に分けて計算を行います。勘定連絡図にすると次の通り。

加工費の数量計算では、次に説明するように、「進捗度を使って換算量を正確に計算すること」が重要です。

換算量

換算量とは、当月の生産数量に、原料費と加工費を全体の何%(パーセント)投入したのかを反映させて、換算した数量をいいます。

上にも記載しましたが、簿記2級では、「原料費は始点に投入し加工費は平均的に投入する」と仮定する出題パターンがほとんどです。従って、同じ進捗度であったとしても、原材料費と加工費の投入量は異なります。

例えば、当月の製造では、300本分のズボンが月末仕掛で、進捗度は30%だったとすると、「ズボン何本分の原材料費、加工費が投入された状態なのか」を表すのが、「換算量」です。

計算方法は次の通り。

<Check>換算量の計算方法

- (始点投入の場合)換算量 = 生産数量

- (平均的に投入の場合)換算量 = 生産数量 × 進捗度

従って、今回の例の場合の換算数量は、次の通り。

<Check>例題-換算量の計算1

- 当月の生産では300本分のズボンが月末仕掛となり進捗度は30%だった

- ・原料費の換算量 = 300本

- ・加工費の換算量 = 300本 × 30% = 90本

すなわち、「原料費は製造開始で投入するので、仕掛状態の進捗度が何%であっても、原料300本分がかならず含まれている。しかし、加工費は工程の進捗に応じて平均して投入するので、30%の進捗度であれば、300本の30%である90本分しか製造投入していない」ということです。

<用語>進捗度・加工費・換算量

- ・進捗度 = 総合原価計算の製造の進み具合を%(パーセント)表示したもの

- ・加工費 = 直接労務費と製造間接費を合わせたもの

- ・換算量 = 当月の生産数量に原料費と加工費を全体の何%(パーセント)投入したのかを反映させて、換算した数量

<応用>開始以外の一時点に投入する場合の進捗度

例えば、2種類の原料XとYを投入しますが、開始時点に投入するXに対してYは進捗度の60%時点で投入する、といったケースが出題されたことがあります。

この場合、Yは進捗度が60%以上であれば、Xと同じく原料が製造分全て投入されています。一方で、60%未満であれば、投入量はゼロです。

<Check>例題-換算量の計算2

- 当月の生産では300本分のズボンが月末仕掛となり進捗度は30%だった

- ・原料費Xの換算量 = 300本

- ・原料費Yの換算量 = 0本

<Check>例題-換算量の計算3

- 当月の生産では300本分のズボンが月末仕掛となり進捗度は70%だった

- ・原料費Xの換算量 = 300本

- ・原料費Yの換算量 = 300本

仕損費・減損費と度外視法

仕損とは、製品を製造する過程で発生した失敗をいいます。

減損とは、製品を製造する過程で、ガスや煙となって消失するものをいいます。

仕損費・減損費と仕損品

仕損や減損に係る原価をそれぞれ、「仕損費」「減損費」といいます。

仕損の場合には、失敗作であっても価値がある場合があります。このような仕損によって発生した価値のある失敗品を、「仕損品(しそんひん/しそんじひん)」といいます(減損品はありません)。

代表的な仕損品は、お菓子や惣菜品などの食品で市場に出回る「訳あり品」です。味や品質は変わりませんが、形状が正規のものと異なったりするため、格安で購入できます。

度外視法

簿記2級の総合原価計算では、仕損費・減損費が発生した出題パターンでは、「度外視法」という方法で、完成品原価と月末仕掛品原価を計算します。

具体的に説明すると、度外視法とは「仕損費・減損費を完成品原価と月末仕掛品原価のどちらに含める(負担させる)のか」に関する処理方法の一つです(別の方法に非度外視法がありますが、簿記2級の範囲外です)。

度外視法は、次の通り、「仕損・減損がどの時点で発生したのか」によって計算方法が異なります。

<Check>度外視法

- (工程の途中で発生)

仕損費・減損費は完成品と月末仕掛品の両方に負担させる

→仕損・減損は存在しないとみなして、ボックス図に仕損費・減損費の換算量を反映せずに計算する。 - (工程の最後で発生)

仕損費・減損費は完成品のみに負担させる

→仕損・減損は完成品とみなして、ボックス図では仕損費・減損費の換算量を完成品に含めて計算する。

「工程の最後で発生」ということは、「進捗度100%」、つまり、「完成品となった段階で発生した」ということです。従って、仕損費・減損費は完成品のみに負担(完成品の原価に仕損費・減損費を追加)させます。

これに対して、「工程の途中で発生」ということは、「仕掛状態の段階で発生した」ということです。従って、仕損費・減損費は完成品だけでなく、月末仕掛品にも負担させます。そして、完成品と月末仕掛品の両方に負担させるには、<Check>の通り「ボックス図に仕損費・減損費の換算量を反映せずに計算」すれば実現できます。例えば、仕損費が100円、完成品数量80本、月末仕掛品数量20本であれば、仕損費の完成品の負担額は80円、月末仕掛品の負担額は20円と計算できます。

仕損品の処理

問題によっては、仕損品に処分価値があります。この場合にも「仕損費・減損費がどの時点で発生したのか」によって処理が異なります。

<Check>仕損品の処分価値の処理

- (工程の途中で発生)

仕損費は完成品と月末仕掛品の両方に負担させる

→当月投入の製造原価から仕損品の処分価値を控除(引き算)した後に、完成品原価と月末仕掛品原価の計算を行う。 - (工程の最後で発生)

仕損費は完成品のみに負担させる

→完成品原価と月末仕掛品原価の計算を行った後に、完成品原価から仕損品の処分価値を控除する。

「工程の最後で発生」の場合には、仕損費は完成品のみに負担させるので、仕損品の処分価値も完成品から控除します。

これに対して、「工程の途中で発生」の場合には、仕損費は完成品と月末仕掛品の両方に負担させるので、仕損品の処分価値も両方から控除しますが、完成品と月末仕掛品とに原価を配分する前である「当月投入の製造原価」から控除すると、効率よく計算できます。例えば、仕損費110円、仕損品10円、完成品数量80本、月末仕掛品数量20本であれば、

「仕損費110円 - 仕損品10 = 100円」と先に仕損品を控除した後に、完成品80円、月末仕掛品20円と原価配分

した方が

先に仕損費を、完成品88円、月末仕掛品22円と原価配分した後に、仕損品10を完成品8円、月末仕掛品2円に配分してそれぞれの仕損費から控除した結果、完成品80円(88円 - 8円)、月末仕掛品20円(22円 - 2円)

と計算するよりも効率よく計算できます。

以上、総合原価計算の用語や計算方法を解説しましたが、何回か説明している通り、用語を丸暗記する必要はありません。後に掲載する例題を繰り返し読み解きすれば、理解できるようになります。

<用語>仕損費・減損費と度外視法

- ・仕損費 = 製品を製造する過程で発生した失敗に係る原価

- ・減損費 = 製品を製造する過程でガスや煙となって消失するものに係る原価

- ・度外視法 = 仕損費と減損費を完成品原価と月末仕掛品原価のどちらに負担させるのかに関する処理方法の1つ