6-2 ボックス図の描き方と解き方の流れ

<出題可能性・重要度>★★★★★

総合原価計算の用語を学習したので、次に、総合原価計算を解くのに必要な「ボックス図の描き方」と「ボックス図を使った問題の解き方」について、解説します。

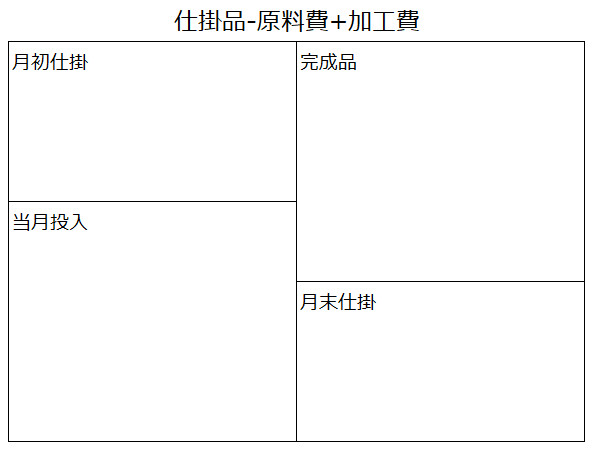

ボックス図とは

ボックス図とは、総合原価計算で、仕掛品勘定から「完成品原価」と「仕掛品原価」を計算するために加工したものをいいます。

このボックス図は、教科書的な描き方です。原料費と加工費を分けて、ボックス図を2つ描いて解説するテキストもありますが、本書では、1つのボックス図に両方載せる方法で解説します。本試験で、計算用紙に描く場合は、例えば次の通り。

4つの四角の部分が、それぞれ「月初仕掛」「当月投入」「当月完成」「月末仕掛」であることが分かっていれば、問題を解く前の段階では、この描き方で大丈夫です。

描き方1-生産数量と原価の入力

ここから、例題を示して解説していきます。

<Check>例題-ボックス図の描き方

- 当社はズボンメーカーであり、総合原価計算を採用している。

- ・当月の生産状況は次の通り(カッコ内の数字は加工費の進捗度と金額)。

- ・完成品原価と月末仕掛品原価に配分する方法は先入先出法とする。

- (生産データ)

- ・月初仕掛 400本(60%) 完成品 5,000本 月末仕掛 200本(40%)

- (原価データ)

- ・月初仕掛 114,000円(159,360円) 当月投入 1,392,000円(3,233,120円)

- (問題)

- ボックス図を描いて完成品原価と月末仕掛品原価を求めましょう。

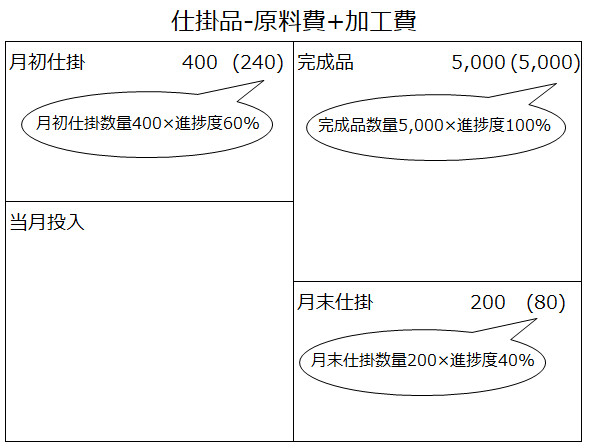

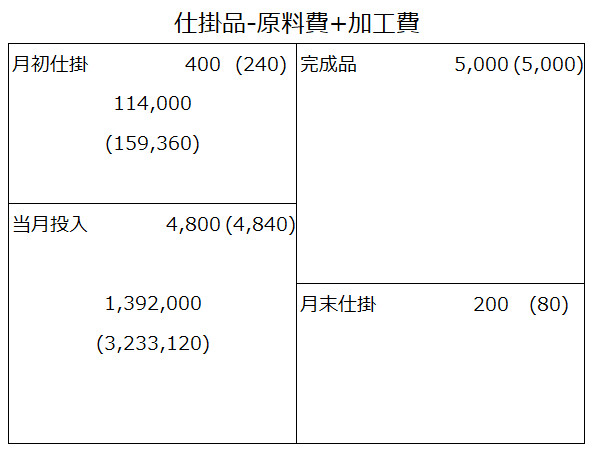

はじめに、ボックス図に生産データ(月初仕掛・完成品・月末仕掛の数量データ)を記入します。ボックス図は次の通り(教科書的な描き方で書きます)。

加工費はカッコ書き()で描きます。問題文に、完成品の進捗度は書いていませんが、必ず「100%」です。

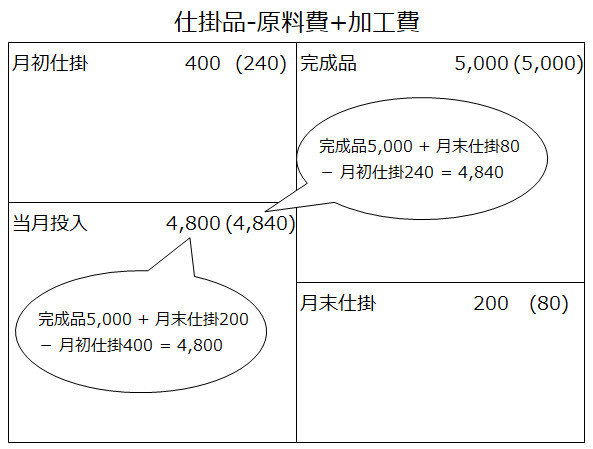

次に、当月投入数量を計算します。原料費と加工費それぞれの、左側合計・右側合計の差し引き計算で求めます。次の通り。

月初仕掛と当月投入の部分に、原価を書きます。完成品と月末仕掛は、これから計算して求めるので、データはありません。原価の部分だけ、例題を再掲します。

<Check>(再掲)例題-ボックス図の描き方

- (原価データ)

- ・月初仕掛 114,000円(159,360円) 当月投入 1,392,000円(3,233,120円)

以上で、生産量と原価をボックス図に記入できました。これで、計算準備は完了です。

描き方2-完成品原価と月末仕掛品原価の計算

例題を再掲します。

<Check>(再掲)例題-ボックス図の描き方

- 当社はズボンメーカーであり、総合原価計算を採用している。

- ・当月の生産状況は次の通り(カッコ内の数字は加工費の進捗度と金額)。

- ・完成品原価と月末仕掛品原価に配分する方法は先入先出法とする。

- (生産データ)

- ・月初仕掛 400本(60%) 完成品 5,000本 月末仕掛 200本(40%)

- (原価データ)

- ・月初仕掛 114,000円(159,360円) 当月投入 1,392,000円(3,233,120円)

- (問題)

- ボックス図を描いて完成品原価と月末仕掛品原価を求めましょう。

「完成品原価と月末仕掛品原価に配分する方法は先入先出法とする。」と書いてあります。従って、本問は「先入先出法」を使って、完成品原価と月末仕掛品原価を計算します。

※簿記2級では、「先入先出法」と「平均法(総平均法)」のどちらかが出題されます。

先入先出法と平均法は、第2章の「先入先出法と平均法」で解説しました。

<用語>(再掲)先入先出法と平均法

- ・先入先出法 = 先に仕入れたモノから先に払い出したと仮定して棚卸資産などの消費・払い出し単価を計算する方法

- ・平均法 = 月や年といった一定の期間に存在したモノ(月初・期首の棚卸資産+当月・当期仕入や製造投入)の金額を総数量で割ることで算出した、その期間全体の平均を棚卸資産などの消費・払い出し単価とする方法

先入先出法の考え方

総合原価計算の場合には、製造投入(消費)の日付は書いてありません。それでは、先入先出法では何を先、何を後と考えるのかというと、「月初仕掛と当月投入」それと「完成品と月末仕掛」です。

月初仕掛とは、前月の製造で未完成の部分ですので、ボックス図左側では、

「月初仕掛が先、当月投入が後」です。

同様に考えて、ボックス図右側は、

「完成品が先、月末仕掛が後」です。

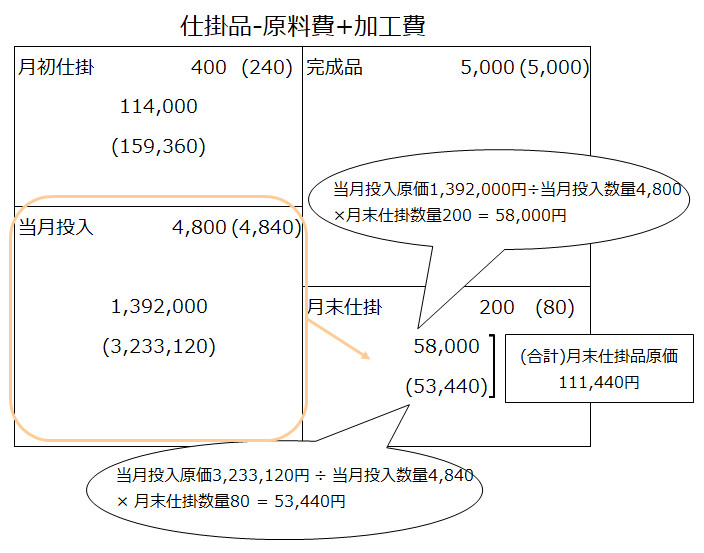

解き方ですが、「先入先出法」の場合は、月末仕掛品原価から求めます。

<Check>(再掲)先入先出法の計算

- ・月末在庫の計算から行うと本試験では早く正解にたどり着ける場合が多い

先入先出法の場合、「月末仕掛品は完成品より後 →月末仕掛品は全て当月投入原価で構成」と考えられます。

これに対して、完成品原価には月初仕掛と当月投入の両方が含まれます。

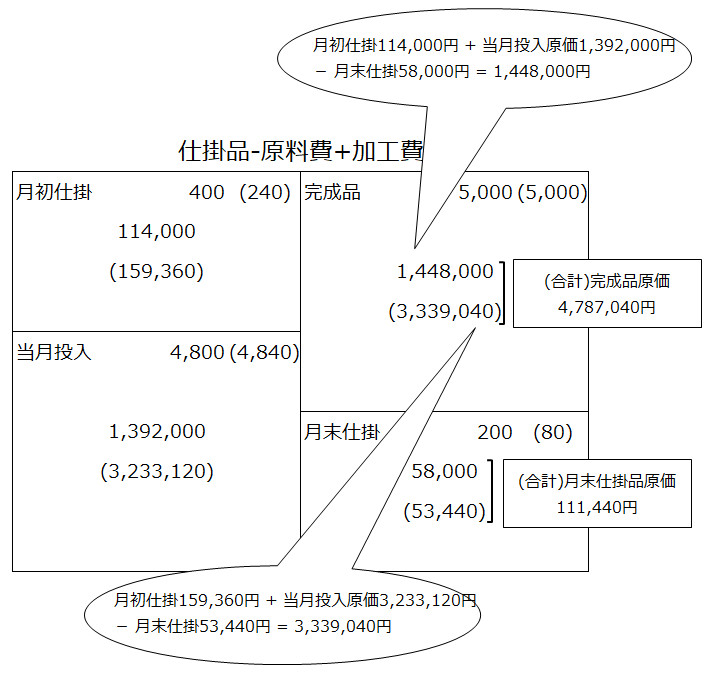

従って、先に「月末仕掛品原価」を計算した方が効率的です。完成品原価は、「左側の合計額 - 月末仕掛品原価」で計算します。

月末仕掛品の計算

まず、「当月投入原価(原料)÷ 当月投入数量(原料)」を計算して、原料の当月投入平均原価(当月投入の1数量当たりの原価)を求めます。

次に、「当月投入平均原価(原料)× 月末仕掛品数量(原料)」と計算すれば、月末仕掛品原価(原料)が求まります。

加工費の計算も同様です。

計算方法とボックス図の描き方は、次の通り。

完成品の計算

次に、完成品原価を求めます。先入先出法の場合、完成品原価は左側と右側の差し引き計算で求めます。次の通り。

完成

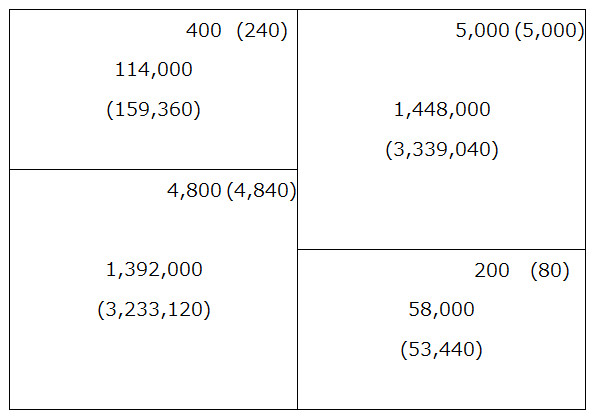

以上で、「完成品原価」と「月末仕掛品原価」が計算できました。本試験で、計算用紙に描く場合の例は次の通り。

<用語>ボックス図

- ・ボックス図 = 総合原価計算で仕掛品勘定元帳から完成品原価と仕掛品原価を計算するために加工したもの。

ボックス図の描き方は、以上です。次に、4種類の総合原価計算を解説します。例題では、仕損費の計算や平均法なども登場します。